Livet er mørkt for bilforhandleren i Savo. Tingene ser virkelig elendige ud set med Patrons øjne. Lad den nye ledelse nu vise, hvad de dur til med den nye strategi. Livet ligger altid foran os, og fortiden bag os. Det er godt at se fremad, man kan ikke se fremtiden i bakspejlet. Bitterhed er livets værste fjende.

Her er Thomas’ forhåndskommentarer, når Wetteri offentliggør sin Q4-rapport torsdag d. 12.3 ![]()

Vi forventer, at Wetteris omsætning er vendt til en let vækst, og at det justerede driftsresultat er forbedret markant fra sammenligningsperiodens svage niveau. Wetteri Power-forretningen, som blev solgt i starten af 2025, blev bogført som ophørt virksomhed i sammenligningsperioden, hvorfor frasalget ikke længere tynger udviklingen på koncernniveau, som det var tilfældet i de foregående kvartaler. I Wetteris investeringscase spiller den positive lønsomhedsudvikling og den dertilhørende guidance for 2026 en central rolle i rapporten for at styrke troværdigheden af resultatvendingen.

På forummet har man igen set den velkendte optimisme omkring Wetteris retning, men fakta taler et mere dystert sprog.

Under Parikkas ledelse solgte Wetteri Wetteri-Power – i praksis den mest rentable del af forretningen – og alligevel virker ledelsen tilfreds med den valgte kurs. Parikkas track record vækker ikke ligefrem tillid: hans tidligere tiltag har hovedsageligt resulteret i megatab, ikke vækst.

Man lover, at omstruktureringsforhandlingerne vil kunne ses i lønomkostningerne, men realismen tvinger en til at spørge, hvor hurtigt det sker, når fratrædelsesgodtgørelser og oplæring spiser en del af fordelene med det samme. Nedskæringer i Excel-ark får ikke virksomheden til at vokse – tværtimod. Der findes allerede beviser for dette.

Særligt bekymrende er ledelsens ligegyldighed over for de kunderelationer, der er opbygget gennem årene. De opstår ikke på kontoret – de opstår gennem tillid og fortrolighed mellem sælger og kunde. Når folk, der har været længe i huset, bliver smidt ud, følger kunderne med dem. Historien har vist dette gang på gang – også i Wetteris egen historie.

For dem, der blev tilbage, gennemførte man endda en ændring af stillingsbetegnelser, hvilket som en bivirkning førte til lavere løn. Det er en sikker opskrift på, at de bedste medarbejdere finder løbeskoene frem – og med dem, der rejser, forsvinder der igen kunder og tavs viden.

Branchen vil helt sikkert få et boost, når uklarhederne omkring afgifter på importbiler begynder at blive afklaret. Men sandsynligvis har vi indtil videre kun set toppen af isbjerget. Det har juridisk set ikke været muligt, at hammerslagsprisen på den samme bil i en svensk auktion har været højere end udbudsprisen i Finland. Udredningen af dette vil ryste branchen betydeligt endnu.

Med de nuværende tiltag vil Wetteri næppe være den virksomhed, der kommer til at opleve branchens vækst.

1 Synes om

Thomas talte med Wetteris CEO Pietu Parikka om Q4-resultatet. ![]()

Emner:

00:00 Start

00:11 Højdepunkter fra årets slutning

01:00 Personbilssegmentet

02:55 Moms på importbiler

06:16 Salg af serviceydelser

08:18 Udvikling inden for tunge køretøjer

09:43 Guidance

11:26 Ny strategi og finansielle mål

Her er en selskabsrapport fra Thomas om Wetteri i forbindelse med Q4-resultatet ![]()

Wetteris Q4-rapport var svagere end vores forventninger, hvilket primært skyldtes et kraftigt tab i salget af personbiler. Foranstaltningerne til genopretning af balancen bør være lagt bag os, men selskabet skal vise tegn på tydelig fremgang i resultatvendingen, for at aktien er interessant på det nuværende værdiansættelsesniveau. Vi gentager vores reducér-anbefaling og sænker vores kursmål til 0,16 euro (tidl. 0,18).

Hvor finder @Thomas_Westerholm troen på, at Wetteri i de kommende år kan nå en overskudsgrad på 2 %, hvilket trods alt er et ganske pænt niveau i branchen i øjeblikket? Wetteri er dog en direkte elendig virksomhed lige nu, og efter min mening er der ingen beviser for noget bedre.

3 Synes om

Her vil jeg opsummere det til to ting: virksomhedens tiltag for at effektivisere forretningen og markedets genopretningspotentiale.

Hvis vi starter med det første, har Wetteri jo et igangværende program på 4 MEUR med henblik på omkostningsbesparelser og derudover et andet program på 8 MEUR med henblik på resultatforbedring. Disse programmer har medført diverse omkostninger, hvilket betyder, at Wetteris nuværende resultat ikke afspejler dets normaliserede niveau.

Det er indrømmet meget udfordrende at vurdere det normaliserede niveau, når de seneste års præstationsniveau har været, som det har, og lønsomheden fremover i stigende grad vil læne sig op ad brugtvognsforretningen (hvor selskabets offentlige resultater generelt er svage) i stedet for den solgte Wetteri Power-forretning. I Excel fungerer virksomhedens opdelte lønsomhedsforbedring meget ligetil, men desværre overser diverse programmer let de virkelige afledte effekter, såsom de deraf følgende ændringer i organisationens driftsmodeller og medarbejdernes motivation.

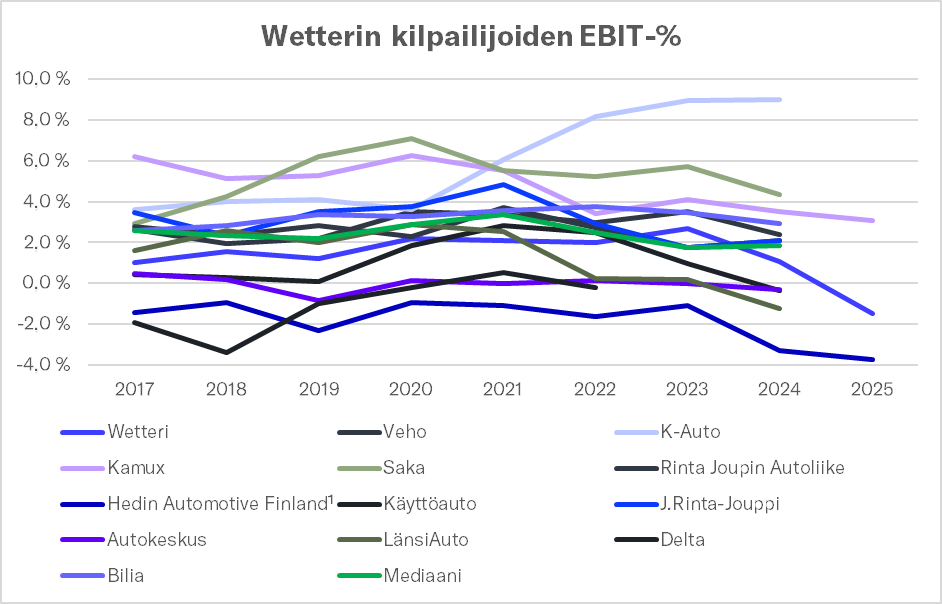

Du har helt ret i, at en EBIT-margin på 2 % i øjeblikket ville være et højt niveau i branchen. Branchens lønsomhedsniveau er generelt lavt lige nu, og jeg er tilbøjelig til at tro, at der er plads til genopretning i takt med den finske økonomi. Vedlagt er de væsentligste konkurrenters relative EBIT-marginer for de seneste år.

I 2024 var stikprøvens median-EBIT-% 1,8 %, mens den i årene 2017–2022 har været 2,3-3,4 %. Sammenlignet med de niveauer er den EBIT på 2 %, du nævner, ikke længere så prangende, men selvfølgelig fremhæves de virksomhedsspecifikke forskelle. År 2025 var svagere end det foregående år for dem, hvis tal allerede er offentliggjort (dvs. Wetteri, Hedins finske aktiviteter og Kamux’ finske aktiviteter), hvilket afspejler, hvor dybt bilbranchen sidder i det lige nu. Dog skiller K-Auto sig positivt ud her og har formået at forbedre sin lønsomhed til et meget højt niveau i modsætning til resten af branchen, hvilket understreger virksomhedens konkurrenceevne.

Under alle omstændigheder mener jeg, at Wetteris forudsætninger for at forbedre sit resultatniveau ud fra de nuværende rammer er gode, drevet af selskabets egne effektiviseringsprogrammer og markedets genopretningspotentiale. Den vækst i brugtvognsforretningen, som den nuværende strategi udstikker, begejstrer mig endnu ikke på nuværende tidspunkt, da selskabets resultater inden for personbilssalg er, som de er, og der endnu ikke er grundlag for målet om en EBIT-margin på 3 % ud fra tallene. Selvfølgelig har den nye ledelse kun været ved roret i et halvt år, så de beslutninger, de har truffet, ses endnu ikke rigtigt i tallene. I stedet for at sprede sig for meget, er der et klart pres på ledelsen for fortsat at træffe svære beslutninger for at nå en EBIT på 2 %, da det på grund af betydelige finansieringsomkostninger kræver en EBIT-margin på over 1,5 % at nå et nulresultat.

4 Synes om

Jeg er nødt til at spørge højt: På hvilket grundlag blev brugtvognsforretningen gjort til et strategisk kerneområde, hvis markedets udfordringer allerede dengang var tydelige?

Nu hører vi, at markedssituationen kom som en overraskelse. Men hvad var det helt præcist, der overraskede? Problemerne på brugtvognsmarkedet opstod ikke på tre måneder – de eksisterede allerede, da de strategiske retningslinjer blev fastlagt. Virkningerne af moms-spekulation på markedspriserne er ingen hemmelighed, og alligevel satte man i gang uden et klart svar på, hvordan netop Wetteri skal skille sig ud på denne arena.

Handel med brugte biler er en krævende disciplin. Det kræver dyb indsigt i prissætning, hurtig lagerstyring og mange års erfaring med netop dette markeds mekanismer. Det er ikke ting, der skabes i et strategidokument – de skabes af de mennesker, der udfører arbejdet, og deres kompetencer.

De hidtidige resultater giver ikke noget stærkt bevis for, at denne kompetence allerede findes i huset. Selvfølgelig tager det tid at implementere en strategi, men retningen og eksekveringen bør alligevel være synlig allerede på et tidligt stadie.

Forhåbentlig kan ledelsen i de kommende måneder konkret bevise, at der er tale om andet end blot en god idé på papiret.

2 Synes om

Jep. I 2020 ville jeg have forstået beslutningen bedre, men siden da har en betydelig del af konkurrenterne også allerede flyttet deres forretning mere kraftigt mod brugte biler.

Helt enig i dette.

I forbindelse med kapitalmarkedsdagen spurgte jeg faktisk forretningsdirektøren i en Q&A, hvordan Wetteri forsøger at differentiere sig fra de etablerede brugtbilsaktører, som har salget af brugte biler stærkt i deres DNA. Forretningsdirektøren fremhævede status som et multibrand-hus i baggrunden, og med hjælp heraf gøres Wetteris brugtbilsalg så godt, som man kan. Det er dog ikke hensigten at udfordre aktører som Saka og Kamux direkte. (imo en haltende påstand, da der trods alt kæmpes om de samme kunder).

For nogle kan mærkerepræsentationer give en følelse af kvalitet, og salg af nye biler fungerer unægteligt som en indkøbskanal for brugte biler. Historisk set har aktører, der udelukkende har fokuseret på brugte biler, dog været mere rentable end de multibrand-huse, der nyder godt af de nævnte fordele, og fordelene ved multibrand-modellens indkøbskanal mindskes i takt med væksten i brugtbilsforretningen.

2 Synes om

Et sjældent øjeblik af enighed med Thomas.

Handel med brugte biler er så dybt et specialiseret område, at et rent strategidokument eller status som multibrandhus ikke er nok, hvis den virkelige ekspertise mangler i organisationens kerne.

Heden på markedet for brugte biler fortæller faktisk om en temmelig barsk situation: salgsvolumen for nye biler er så lav, at en et par år gammel bil praktisk talt sælges til nypris – og den går stadig. I dette miljø er det svært at differentiere sig med en prisfordel eller indkøbskanaler, fordi ingen rigtig tjener noget. Jeg undrer mig i øvrigt over, hvorfor bilimportørernes forening ikke er blevet mere aktiv i at præsentere en klar TCO-beregning for at genoplive salget af nye biler, men det er nok en anden diskussion.

I Wetters tilfælde ville det være interessant at se en satsning på inspicerede brugte biler. Behovet er reelt: Ifølge en undersøgelse fra KKV er handel med brugte biler den suverænt mest almindelige årsag til forbrugerhenvendelser, og næsten to ud af tre køretøjsager vedrører netop brugte biler. I Finland bliver kun 4-5 procent af brugte biler konditionstjekket, hvilket betyder, at markedet praktisk talt er uerobret. Branchens ordsprog holder stik: hvis bilen er i orden, er en teknisk inspektion kun fremragende markedsføring for sælgeren. I et Excel-ark ser det ud som en ren udgiftspost, men erfaringen viser, at man let sparer mere end det dobbelte af det investerede beløb i eftersalgsomkostninger. Dette kræver dog netop den ekspertise og organisation, som Wetter i den nuværende organisation synes at mangle fuldstændigt.

Mærkessortimentet byder også på en udfordring. Volvo og Mercedes er fremragende biler med hensyn til egenskaber, men som brugte har begge kendte ømme punkter: Hos Volvo batteriproblemer og svagheder i ERAD-firehjulstrækket, hos Mercedes derimod forbud mod reparation af batterier fra producentens side og en pris på et nyt batteri, som på ingen måde er rimelig for forbrugeren. Det er ikke tilfældigt, at bilforhandlernes egne auktioner er fyldt med hybrider, Volvoer og Mercedes’er – ingen ønsker at tage reparationsrisikoen. En systematisk forhåndsinspektion og en åben tilstandsrapport kunne ændre denne situation betydeligt og fungere som en reel konkurrencefordel, hvis viljen og evnen er til stede.

4 Synes om

Her er Thomas’ kommentarer, da Wetteri meddelte, at de ville købe Sports Car Center (SCC) Airport Helsinkis vedligeholdelsesforretning og starte brugtvognssalg og vedligeholdelsestjenester i Helsinki. ![]()

De skulle have taget sig af Nordfinland og tungt udstyr uden at vove sig ud på forretningsområder, hvor de mangler ekspertise. Så ville de have haft gode forudsætninger for at klare sig i fremtiden. Nu er situationen den, at man i branchen spekulerer på, om dette er den første, der tager et ordentligt fald!

4 Synes om

Wetteri har købt servicevirksomheden i Helsinki — men til hvilken pris og hvorfor?

Købsprisen vækker undren. Målets omsætning er 9,6 millioner og driftsresultatet er 0,2 millioner euro. Der betales 2,1 millioner for den. Branchens normale referenceværdi for et værksted af denne størrelse ligger omkring 4–5 gange resultatet. Her er man oppe på over ti gange. Der oplyses ingen særlig begrundelse for den højere pris i pressemeddelelsen.

Sælgeren finansierer selv handlen. Wetteri er ikke i stand til at betale kontant, så sælgeren ydede et konvertibelt lån på 1,25 millioner. Hvis målet var så attraktivt som antydet, ville sælgeren have haft andre købere i kø. Der er desuden indføjet en betingelse i lånet: Hvis Wetteri ikke betaler afdragene, modtager sælgeren aktier i Wetteri. Dette lyder ikke som en situation, hvor køberen sidder med trumferne på hånden.

Wetteri er nu lejer i lokaler, som de heller ikke ejede før handlen, og ejendommen var ikke en del af handlen. Den administrerende direktørs baggrund er i syd, og denne handel passer godt ind i det billede. Selskabets interesse er en anden sag. Lastvognssalg og -service i Nordfinland blev solgt fra, det samme gjorde serviceaktiviteterne for tunge køretøjer i Joensuu og Kajaani — begge salg lignede mere tvangssalg end et strategisk valg. Dette var kernekompetencer, som Wetteri havde opbygget gennem årtier. Nu har man opgivet dem, og de samme penge bliver lagt i lejede lokaler i Helsinki.

Fremtiden for personbilsservice er også et spørgsmålstegn. I 2024 blev der registreret 15,4 procent færre nye personbiler end året før, og det samlede antal lå 30 procent under gennemsnittet for de seneste ti år. År 2025 gik endnu dårligere — der blev registreret 70.612 personbiler, hvilket er næsten tre procent under det i forvejen svage 2024-niveau. Færre nye biler betyder færre garantiservices og planlagte serviceeftersyn i de kommende år. Dette rammer ikke tunge køretøjer på samme måde — men det var jo netop det, Wetteri opgav.

1 Synes om

Antallet af personbiler falder ingen steder. Nye biler i hovedstadsområdet er ikke solgt af Wetteri, så de ville alligevel ikke så let blive sendt til service der. Biler sælges i øjeblikket som brugte importbiler i stedet for nye, hvilket i hvert fald ikke mindsker behovet for service- og reparationsydelser. Wetteris ekspansion til Helsinki-området virker ikke særlig billig eller fornuftig med dette træk.

@Thomas_Westerholm Hvordan vurderer du, hvor meget Wetteris omsætning fra salg af brugte biler steg i Q4/2025 vs. Q1/2026?