Fedt, aftenlæsning!![]()

@Antti_Jarvenpaa og @Thomas_Westerholm talte om Wetteri. ![]()

Fedt, aftenlæsning!![]()

@Antti_Jarvenpaa og @Thomas_Westerholm talte om Wetteri. ![]()

Nu er Wetteris oplysninger på Nordnet lidt skæve ![]()

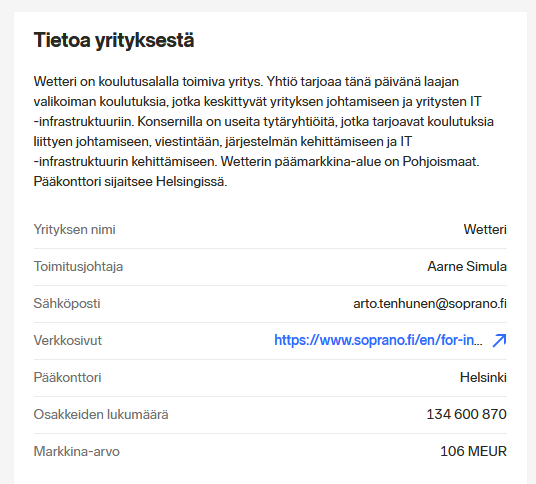

Edit. Eller har jeg misforstået noget nu. Det er jo i praksis Sopranos beskrivelse, som dog nu er Wetteri ![]()

Her er Salkunrakentajas Jorma Erkkiläs artikel om Wetteri.

Børsnoteringen skete via en såkaldt omvendt børsnotering, hvor det børsnoterede selskab Soprano, som er specialiseret i uddannelse, i starten af juni underskrev en betinget aktieombytningsaftale. I henhold til denne køber Soprano samtlige aktier i Themis Holding Oy, moderselskabet der ejer Wetteri-koncernen fuldt ud.

Themis Holding er stiftet med henblik på virksomhedsarrangementet og har ingen tidligere forretningsaktivitet. Wetteri-koncernens hovedejere og de aktive ejere, der indtræder som investorer i forbindelse med arrangementet, vil eje ca. 6/7-dele, svarende til ca. 86 procent, af den nye virksomhedsenhed.

Børsklokken blev vist ringet med købebukserne på

Ikke bare opkøbsbukserne, men ret store vækstmål er lagt oveni

På tre år til Kamux’ nuværende tal ![]()

Intern viden: Wetteris økonomiske forventninger for årene 2023 og 2024

Wetteri Oyj Intern viden 19.12.2022 kl. 9.45

Den iværksætterledede vækstvirksomhed i bilbranchen Wetteri offentliggør sine økonomiske forventninger for årene 2023 og 2024.

Wetteri Oyj økonomiske forventninger for året 2023

Omsætning 460 millioner euro

Justeret driftsresultat 13 millioner euro

Wetteri Oyj økonomiske forventninger for året 2024

Omsætning 730 millioner euro

Justeret driftsresultat 21 millioner euro

Selskabets mål på mellemlang sigt (3 år) er at nå en omsætning på 1.000 millioner og et driftsresultat på 30 millioner.

Wetteri Oyj’s bestyrelsesformand Markku Kankaala:

”Wetteri har en stærk vilje og evne til at gennemføre flere kvalitetsopkøb i den nærmeste fremtid. Disse muliggør vores dristige mål for virksomhedens vækst. Konsolideringen af branchen er begyndt, og Wetteri er en pioner i den proces.”

@Matias_Arola fortalte om Wetteris seneste opkøb, selskabets ambitiøse forventninger og finansielle mål.

Faktum er vel, at Wetteris samlede resultat for de foregående fire regnskabsår har været omkring 3,3 millioner euro, hvilket er knap 1 million euro om året.

Tilsyneladende er den nuværende børskurs omkring 100 gange selskabets resultat for de foregående fire år.

Hvis selskabet vil øge sin omsætning gennem opkøb, som betales kontant eller med nye aktier, kan jeg ikke se, at en sådan vækst i omsætningen skulle have betydning for selskabets værdi.

Værdiansættelsen er blevet presset godt i vejret sammenlignet med selskabets størrelse og indtjeningsevne.

Det nuværende værdiansættelsesniveau har ikke meget at gøre med forretningen og resultatet.

Plukket fra Matias’ kommentarer:

“Børsværdiansættelsen af Wetteris aktie styres i øjeblikket af det kommende købstilbud fra Simula Invest på 0,82 euro for de tidligere Soprano-aktier. Når den særlige situation skabt af købstilbuddet ophører, ser vi fortsat et tydeligt faldpotentiale i Wetteris værdiansættelsesniveau på 12 måneders sigt.”

De prognostiserede væksttal for Wetteri er baseret på virksomhedsopkøb. Kan disse gennemføres til en fornuftig værdiansættelse fremover, når aktiens værdiansættelsesniveau – og dermed transaktionsvalutaen – efter købstilbuddet styres af resultatskabelsen?

Der har været konsolidering på markedet i lang tid; handlen mellem private mindskes og flytter til forhandlere. Kamux og Saka tager dette marked organisk fra de mindre aktører, og hvis man vil være ligeværdig i konkurrencen, er en måde at vokse gennem opkøb til samme prisklasse. Hos Wetteri påvirkes lønsomheden positivt af servicevirksomheden sammenlignet med disse konkurrenter.

Hvis man vil vokse voldsomt, skal man ind i Uusimaa, Pirkanmaa og Varsinais-Suomi osv. i STOR stil.

Problemet her, som jeg ser det, er, at der ikke rigtig er flere små aktører tilbage at opkøbe i disse markedsområder.

Næsten alt er efterhånden ved at være multibrand-huse og større kæder.

Hvad rækker Wetteris muskler til, og hvilke store bilhuse/bilkæder er til salg?

Samtidig lurer Hedin på opkøbsemner og ønsker også at vokse stort.

Man kan jo altid vokse ved også at etablere nye forretninger, men i en by, hvor der allerede findes veletablerede forhandlere af nye mærker, er det tungt og dyrt at vinde kunderne fra de gamle aktører.

Så kommer agentmodellerne, som udhuler lønsomheden yderligere..

Der blev talt om, at serviceforretningen skulle være Wetteris konkurrencefordel.

Service bar tidligere bilsalget i forhold til resultatet, men det er, så vidt jeg forstår, allerede omvendt nu.

Service er for mange nye mærker en obligatorisk klods om benet, som man bare er nødt til at have under samme tag.

En anden ting er, at når bilparken elektrificeres, vil der i fremtiden være endnu mindre at servicere på de nye biler.

Når der herinde tales om Saka og Kamux, og hvorfor de ikke har servicevirksomhed? Netop fordi de millioner også bedre kan betale sig at investere i bilsalg. ![]()

Andre er også ude og shoppe.

Dagens kurs er ca. 14% under det kommende købstilbud. Det er unægtelig en speciel situation for aktien, og den bliver ikke ligefrem forklaret af analytikerens salgsanbefaling, der ligger betydeligt under købstilbuddets pris.

Er det sådan, at der er en arbitrage-mulighed her? Gælder købstilbuddet alle aktier, så hvis man køber i dag, er hovedaktionæren stadig forpligtet til at indløse aktierne til 82 cent under det købstilbud, der kommer i januar?

Det er sådan, jeg har forstået det, og det skriver Inderes’ analytiker også i sin rapport. Tilsyneladende er forvirringen opstået ved, at analytikeren giver en sælg-anbefaling og et kursmål på 0,45 €, selvom købstilbuddet vil være på 0,82 €.

Det ser faktisk ret mærkeligt ud, mon der er noget, man overser her? Dog er der i de foregående dage blevet handlet ret tæt på prisen i købstilbuddet, så måske ikke. Måske er der bare nogen, der vil have handlen med i dette års skat. ![]() Det er vel heller ikke muligt, at kun en del af de aktier, der handles, er berettigede til at acceptere tilbuddet.

Det er vel heller ikke muligt, at kun en del af de aktier, der handles, er berettigede til at acceptere tilbuddet.

@Thomas_Westerholm Kan du afklare situationen omkring Simula Invests købstilbud en smule? Er de aktier i Wetteri (ticker: WETTERI), som i øjeblikket kan købes på børsen, omfattet af Simula Invests købstilbud, hvilket naturligvis kunne betyde, at kursen i øjeblikket er på en relativt betydelig rabat i forhold til købstilbudsprisen på 0,82 €?

Eller kunne det mon virkelig være sådan, at der nu er en blanding af både de gamle Soprano-aktier og de nye Wetteri-aktier, og at kun de gamle er omfattet af købstilbuddet… Da der ikke er nævnt nogen lock-up i betingelserne, i hvert fald ikke for andre end hovedaktionærerne, hvilket betyder, at de mindre medfølgende ejere kunne afhænde deres aktier uden restriktioner allerede nu. Det ville i det mindste forklare salgslysten til disse priser, og købernes forsigtighed, hvis man ikke ved købet kan vide, om man får de “rigtige” aktier. ![]() Hvem ved…

Hvem ved…

Alle aktier i samme serie har jo de samme rettigheder. Eller hvordan ville du opdele aktierne i to forskellige kategorier, når de handles på én og samme markedsplads?

Min egen fortolkning af den seneste kursudvikling er usikkerhed, som skyldes Inderes-analysens uklare kommunikation krydret med en salgsanbefaling på 0,45 €. Før den analyse lå kursen meget tæt på overtagelsestilbuddets niveau i mange uger, og samtidig var Inderes’ kursmål 0,82 €, hvilket svarede til overtagelsestilbuddet, som det plejer at være i den slags situationer.

Et offentligt købstilbud er altid til alle mindretalsaktionærer, og det må ifølge loven ikke indeholde nogen yderligere betingelser.

Det er virkelig mærkeligt, at de tidligere Soprano-aktier ikke er blevet navngivet som deres egen klasse, f.eks. wetteri_new, så de nemt kunne skelnes fra Wetteris oprindelige aktier. Eller også burde de oprindelige Wetteri-aktier have en lock-up i denne købstilbudsperiode, og det kan jo godt være tilfældet, men der er i hvert fald ingen let tilgængelig information om det. Ellers forstår jeg virkelig ikke, hvordan disse aktier skulle kunne skelnes fra hinanden i forbindelse med købstilbuddet.

Er der mere detaljeret information om, hvornår Simula Invests købstilbud vil blive gennemført?