Her vil jeg opsummere det til to ting: virksomhedens tiltag for at effektivisere forretningen og markedets genopretningspotentiale.

Hvis vi starter med det første, har Wetteri jo et igangværende program på 4 MEUR med henblik på omkostningsbesparelser og derudover et andet program på 8 MEUR med henblik på resultatforbedring. Disse programmer har medført diverse omkostninger, hvilket betyder, at Wetteris nuværende resultat ikke afspejler dets normaliserede niveau.

Det er indrømmet meget udfordrende at vurdere det normaliserede niveau, når de seneste års præstationsniveau har været, som det har, og lønsomheden fremover i stigende grad vil læne sig op ad brugtvognsforretningen (hvor selskabets offentlige resultater generelt er svage) i stedet for den solgte Wetteri Power-forretning. I Excel fungerer virksomhedens opdelte lønsomhedsforbedring meget ligetil, men desværre overser diverse programmer let de virkelige afledte effekter, såsom de deraf følgende ændringer i organisationens driftsmodeller og medarbejdernes motivation.

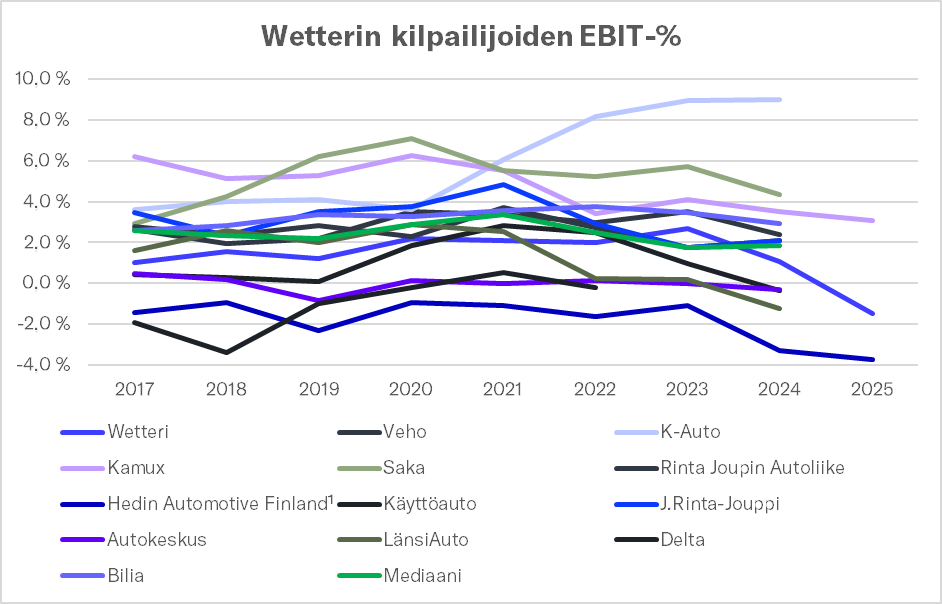

Du har helt ret i, at en EBIT-margin på 2 % i øjeblikket ville være et højt niveau i branchen. Branchens lønsomhedsniveau er generelt lavt lige nu, og jeg er tilbøjelig til at tro, at der er plads til genopretning i takt med den finske økonomi. Vedlagt er de væsentligste konkurrenters relative EBIT-marginer for de seneste år.

I 2024 var stikprøvens median-EBIT-% 1,8 %, mens den i årene 2017–2022 har været 2,3-3,4 %. Sammenlignet med de niveauer er den EBIT på 2 %, du nævner, ikke længere så prangende, men selvfølgelig fremhæves de virksomhedsspecifikke forskelle. År 2025 var svagere end det foregående år for dem, hvis tal allerede er offentliggjort (dvs. Wetteri, Hedins finske aktiviteter og Kamux’ finske aktiviteter), hvilket afspejler, hvor dybt bilbranchen sidder i det lige nu. Dog skiller K-Auto sig positivt ud her og har formået at forbedre sin lønsomhed til et meget højt niveau i modsætning til resten af branchen, hvilket understreger virksomhedens konkurrenceevne.

Under alle omstændigheder mener jeg, at Wetteris forudsætninger for at forbedre sit resultatniveau ud fra de nuværende rammer er gode, drevet af selskabets egne effektiviseringsprogrammer og markedets genopretningspotentiale. Den vækst i brugtvognsforretningen, som den nuværende strategi udstikker, begejstrer mig endnu ikke på nuværende tidspunkt, da selskabets resultater inden for personbilssalg er, som de er, og der endnu ikke er grundlag for målet om en EBIT-margin på 3 % ud fra tallene. Selvfølgelig har den nye ledelse kun været ved roret i et halvt år, så de beslutninger, de har truffet, ses endnu ikke rigtigt i tallene. I stedet for at sprede sig for meget, er der et klart pres på ledelsen for fortsat at træffe svære beslutninger for at nå en EBIT på 2 %, da det på grund af betydelige finansieringsomkostninger kræver en EBIT-margin på over 1,5 % at nå et nulresultat.