Volfram (eng. tungsten, kemiskt tecken W) är en mycket exceptionell metall. Centrala egenskaper:

Mycket hög smältpunkt: cirka 3422 °C (högst av alla metaller).

Hög densitet: cirka 19,3 g/cm³ (nästan samma som guld).

Mycket hård och slitstark. Hög hållfasthet även vid höga temperaturer.

God värme- och elektrisk ledningsförmåga.

God korrosionsbeständighet.

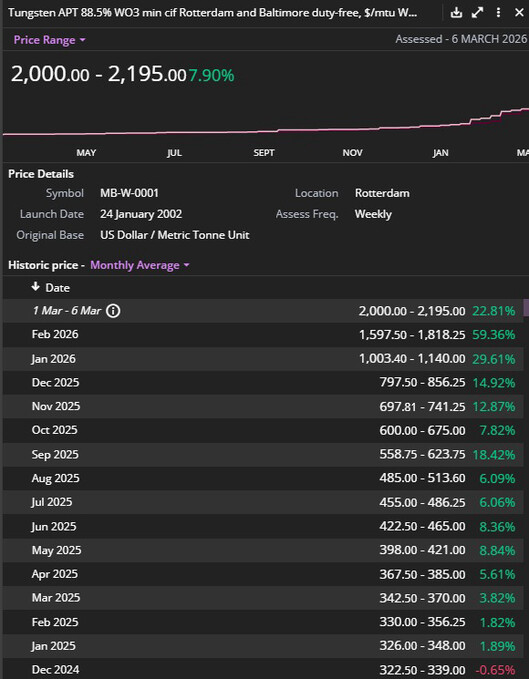

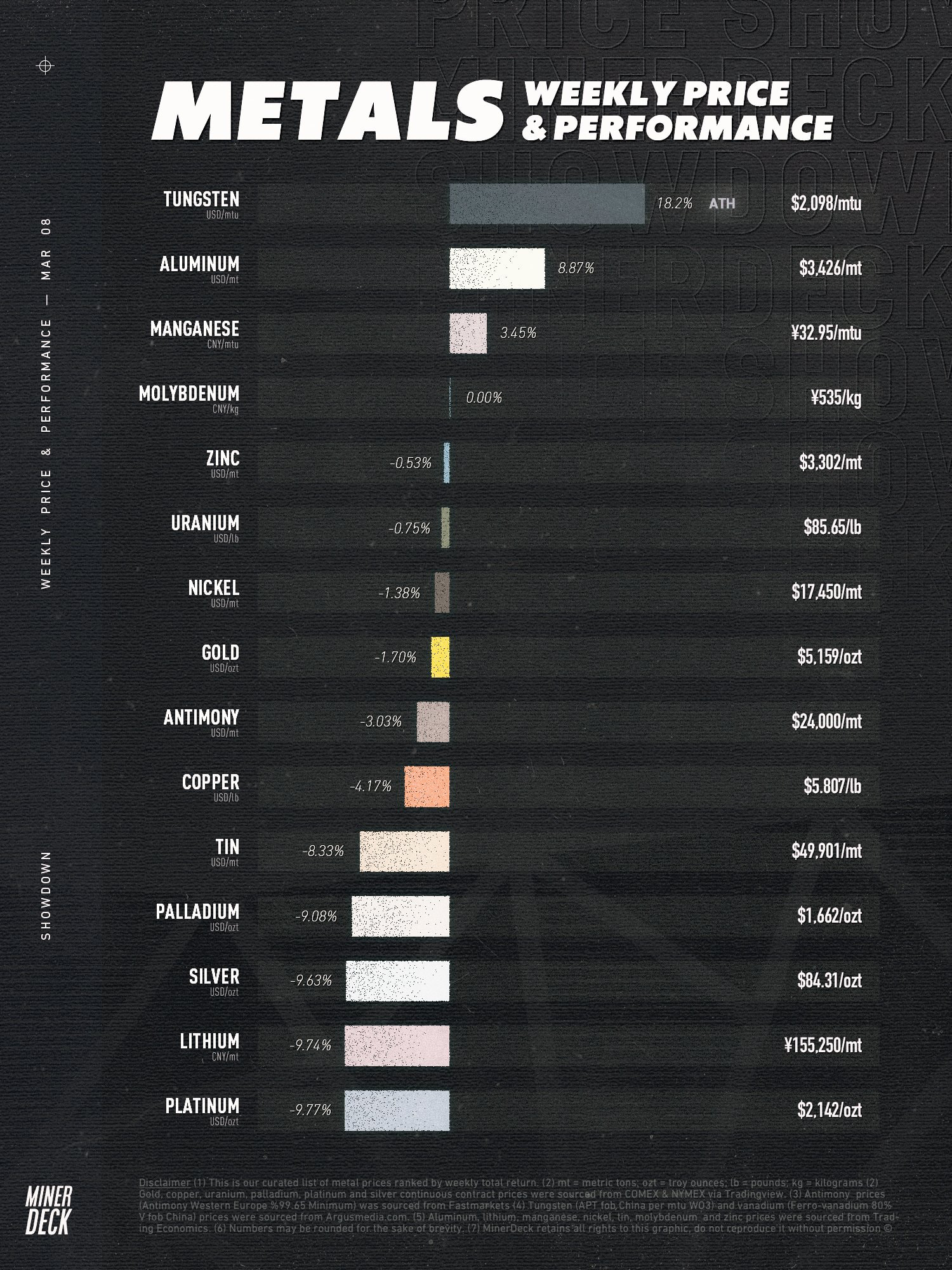

Priset på volfram kan följas på Metal.com eller Shanghai Metals Market.

Priset mäts genom APT (Ammonium Paratungstate) China och APT Rotterdam, som anger dagsnoteringen för tungsten på den aktuella marknaden i MTU-enheter, det vill säga priset i $/MTU, Metric Ton Unit eller 10 kg WO3.

Största användningsområden:

Verktyg 55–65 %

Flygplan m.m. motorer 15–20 %

Kemisk industri 5–10 %

Elektronik 5–8 %

Försvarsindustri 5–10 %

Övrigt, t.ex. strålskydd 3–5 %

Största producenter per land:

Kina 80 %, 63 000 t

Vietnam 5 %, 4 000 t

Ryssland 3 %, 2 500 t

Bolivia 2 %, 1 500 t

Rwanda 2 %, 1 500 t

Läget 9.3.2026

Kina producerar över 80 % av all brutit volfram. Kina har begränsat exporten kraftigt sedan den 4.4.2025, ett beslut de fattade redan i 2/2025.

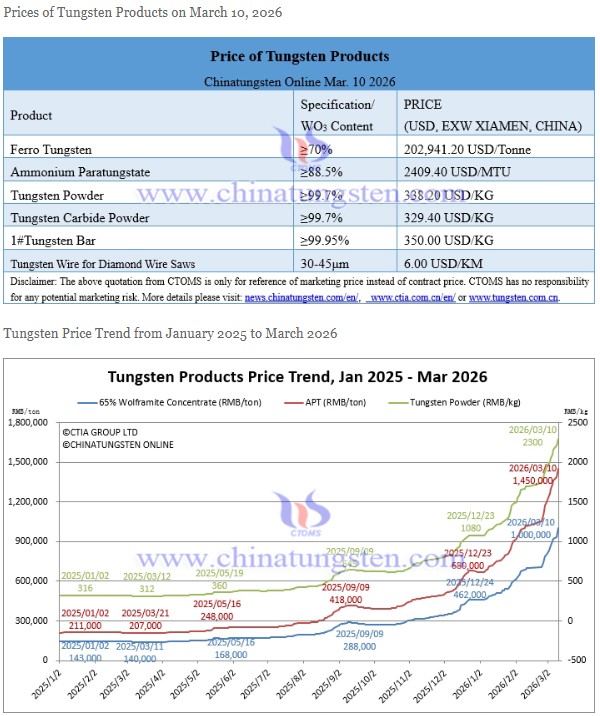

APT-priset har stigit på ett år från 300 > 2200 .

Produktionskostnaden för volfram är 300–400 $/APT, och priserna går därmed direkt in i gruvbolagens marginaler.

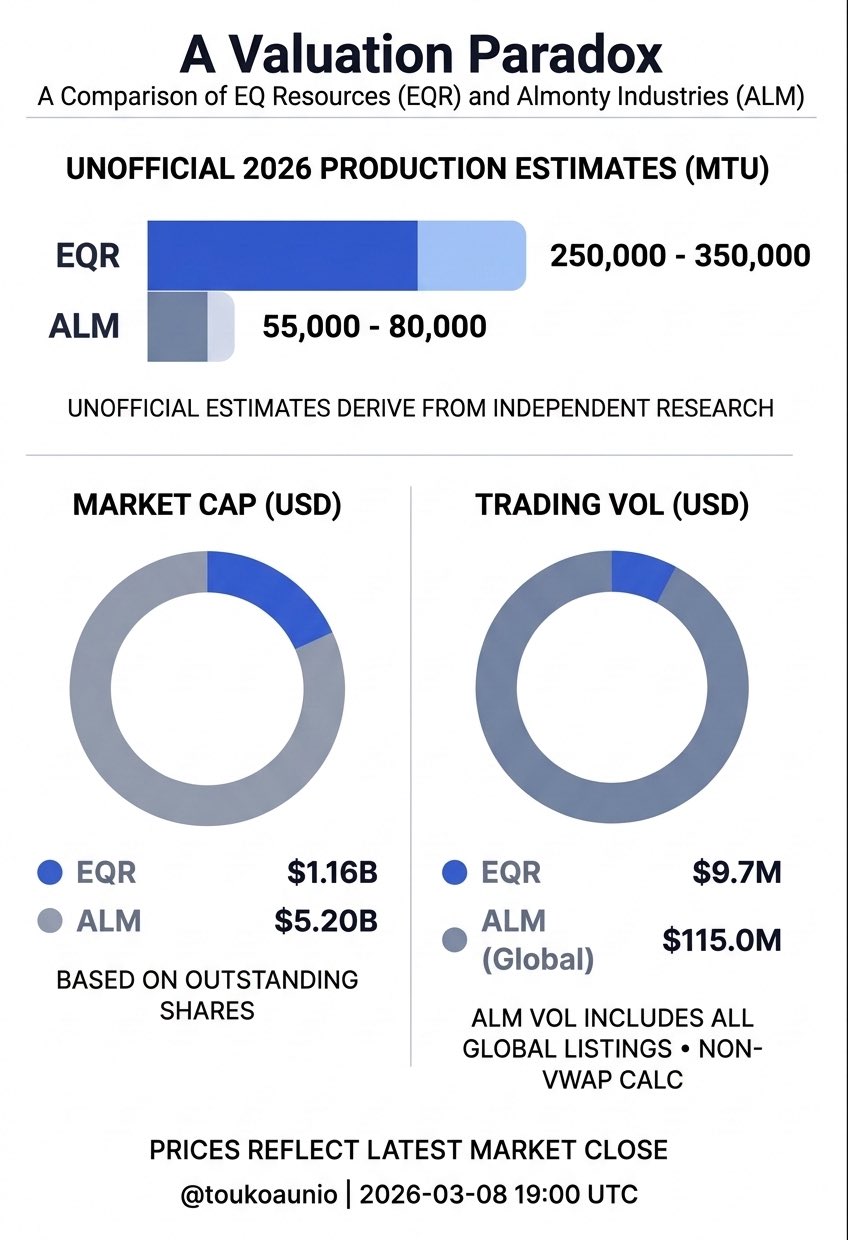

Bland gruvbolagen har Almonty Industries (AII) stigit kraftigast, 816 % på ett år.

Den västra världens största volframproducent år 2026, australiensiska EQ Resources, har stigit 597 %.

Värderingar kan vi gå in på senare.

Intresset för marknaden är särskilt starkt på finska X, där #finnishtungstenmafia surrar och delar information om marknaden på finska. Särskilt @alexsei88 har gjort ett imponerande jobb för att öka metallens kännedom i Finland.

Arbetet är så imponerande att man utifrån Google Trends kan tala om en verklig informationsasymmetri, åtminstone vad gäller intresset. Mätt över en period på flera månader är intresset för tungsten och EQ Resources större i Finland än i Australien eller någon annanstans i världen.

Konkurrensen om volfram hårdnar. Kännedomen är ännu inte stor och finländarna har ett försprång. En hård metall kräver ett hårt huvud, det är en tuff resa. Välkommen till tråden.

Vilka är de bästa sätten för finländska privatinvesterare att få exponering mot volfram?

Till exempel på Nordnet ger en sökning på “Tungsten” bara Fox Tungsten Ltd. (FOXT) osake | Nordnet (och Almonty på Nordnet)

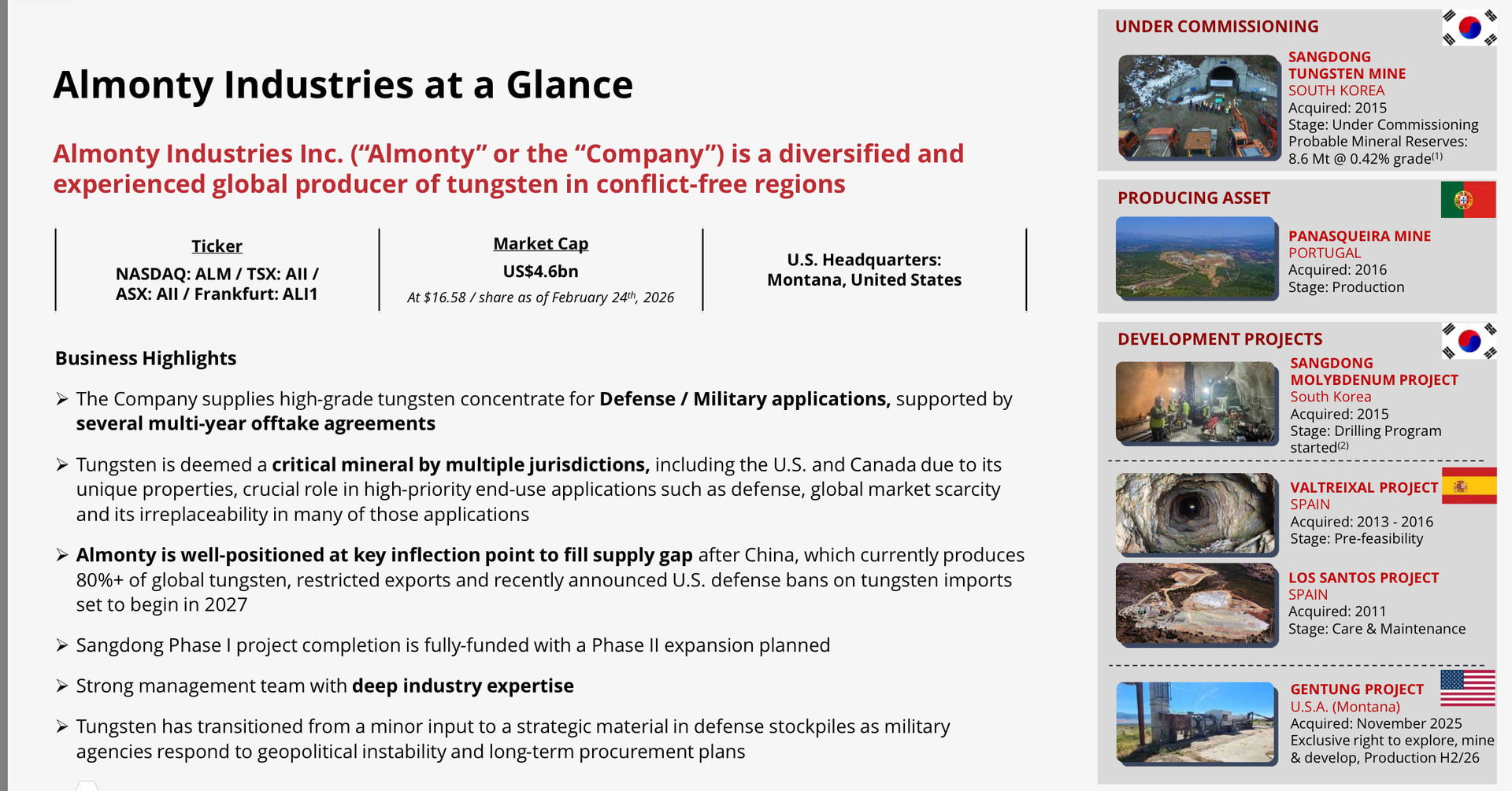

Almonty Industries är den huvudsakliga aktien som köps på Nordnet om man vill ha en stor exponering mot volfram. Det rör sig om västvärldens ledande producent:

Neeeeej @Pohjolan_Eka EQR är den största producenten. Den enda som har något konkret i produktion. ALM är sedan mer eller mindre bara löften, t.ex. caset Sangdong..

Du har förstås rätt i att EQR fortfarande är den största producenten tills Almontys projekt når full produktion. Jag översatte “leading producer” till “ledande producent” för att understryka att det rör sig om en av de stora aktörerna och inte någon småspelare. De har ju Panasqueira-gruvan i produktion och även Sangdong under upprampning (ramp-up), så det går inte längre att bara tala om löften.

Jag måste medge att åtminstone den mentala tröskeln för att investera på en annan plattform är hög, men jag skulle inte basera ett investeringsbeslut på att slippa de 10 minuterna av besvär det innebär att öppna ett konto hos antingen Interactive Brokers eller Mandatum Trader.

Till en annan sak:

När man som investeringstes funderar på värderingsskillnaden mellan Almonty och EQR, ser jag en risk i att Almontys ticker (AII) kan förväxlas med AI-hypen… det finns varnande exempel på detta i historien.

Jag ber först om ursäkt för meddelandets längd och rörighet. Det krävdes en hel del grävande i källor här.

Till saken

Jag förhåller mig personligen reserverad till Almontys angivna tidtabeller och löften. Den där Fas 1 har faktiskt dragit ut på tiden nästan 5 år från den ursprungliga planen. Nu har det lovats att det sker här i Q1 2026. Vi får se om tidtabellen flyttas fram ännu mer. Om man bedömer att den inte längre kan flyttas eftersom Q1 pågår, så vill jag påminna om att burken har sparkats framåt även i sista sekunden. Det fick jag märka under mitt grävande efter information. Även i kommunikationen har de glatt blandat ihop kommersiell produktion och brytning under ramp-up-fasen. Ofta kändes budskapet vara att det är “alldeles snart”. En stund senare flyttas målet framåt igen. Min egen okvalificerade gissning är att vi är i slutet av 2026 innan kommersiell produktion i fas 1 är igång.

Jag har själv extremt lite expertis inom gruvdriftens olika produktionsstadier, men @alexsei88, som nämndes i trådstarten, analyserar föredömligt bilderna som Almonty presenterat i sina inlägg på X. Där avslöjas förmodligen mer än vad bolaget själva beskriver. Hans bedömning är att Fas 1 når kommersiell produktion under 2027.

Man måste erkänna att Lewis Black (Almontys CEO) har lyckats mycket väl med marknadsföringen. Å andra sidan har det också funnits ett gynnsamt läge för det, då konkurrensen bland västerländska producenter verkade vara mycket liten. Nya projekt var i sin linda (även EQR:s projekt). Produktionsförseningar på 5 år (nästan 6 år om min gissning stämmer) har inte vägt tungt i tron på de senaste årens löften. Ganska många är säkra på att Fas 2 kommer att vara klar senast 2027. Kan man få ifrågasätta det utifrån bolagets tidigare meriter?

Det största problemet i investeringscaset EQR har å andra sidan enligt min mening varit bolagets misslyckande i just investerarkommunikationen. Almonty har sopat banan med dem här. Ett exempel är hur starkt alla AI-verktyg nämner Almonty som den största producenten. Ett annat exempel: det är ganska vanligt att nämna Almonty som en större producent än EQR, även om påståendet inte stämmer. Eller ännu vanligare, att inte nämna EQR alls i artiklar som behandlar volfram, trots att de för tillfället de facto är störst. Om vi dessutom räknar in det nästan 5 gånger lägre börsvärdet – är detta tillräckliga skäl för att överväga att öppna ett parallellt investeringskonto? Vem vet.

Nedan listas dock några av de tidtabeller som Almonty gett under årens lopp gällande färdigställandet av Fas 1 i Sangdong-gruvan. Jag vet inte när investerarnas tålamod tar slut med detta “sparkande på burken”. Om en sådan här trend började inom EQR skulle mitt eget förtroende försvinna ganska snabbt. När jag letade information riktades mitt väsentligaste frågetecken mot färdigställandet av fas 1 under H1 2026 och fas 2 under 2027, vilket fortfarande är Almontys estimat. Baserat på denna historik ser jag inte att Fas 2 kommer att vara klar 2027.

LÖFTEN

Juli 2019:

Leverans av volframkoncentrat börjar år 2021.

Februari 2020:

Huvuddelen av anrikningsverket färdigställs i september 2021 med efterföljande provproduktion. Det vill säga faktisk produktion av volframkoncentrat i april 2022.

Augusti 2021:

I produktion i mitten av 2022.

September 2022:

Färdigställande av produktion och ramp-up 2023.

Maj 2023:

Produktion under 2024. Någonstans läste jag att man mot slutet av 2023 redan hade flyttat fram det till 2025, men jag hittade ingen källa för detta.

December 2024:

Det talades redan i intervjuer tidigare under 2024 om att det skulle dröja till åtminstone slutet av 2024. Bekräftelse på förseningarna kom i december. Bolagets COO nämnde driftsättning av processanläggningen före juni 2025. I samma mening nämndes ”i enlighet med sina produktionsmål.” Vilket års produktionsmål tro?

I intervjuer och annat från 2025 finns motsägelser gällande löftena. Det kändes som att bolaget själva inte riktigt hade en röd tråd för när den kommersiella produktionen lovades.

Januari 2025: Produktions-ramp-up före sommaren 2025.

April 2025:

Produktionsstart H2 2025. Likaså i juli 2025. I delårsrapporten för Q1 talas det dock om slutet av 2025.

November 2025:

I Q3-meddelandet nämndes att konstruktionen i huvudsak är klar och ramp-up pågår. Slutlig driftsättning väntas inom kort.

Januari 2026:

I ett investerarbrev sägs att aktiv gruvdrift inleddes i slutet av 2025. Kommersiell produktion inleddes alltså inte under 2025.

Februari 2026:

Fas 1 färdigställdes i Q4 2025. Å andra sidan nämns det att den bara är i slutskedet. Alltså klar, men å andra sidan: “the final step before commercial tungsten production” och “Finalizing construction; commissioning Q1/2026”.

Nåja.. lite hårklyverier.

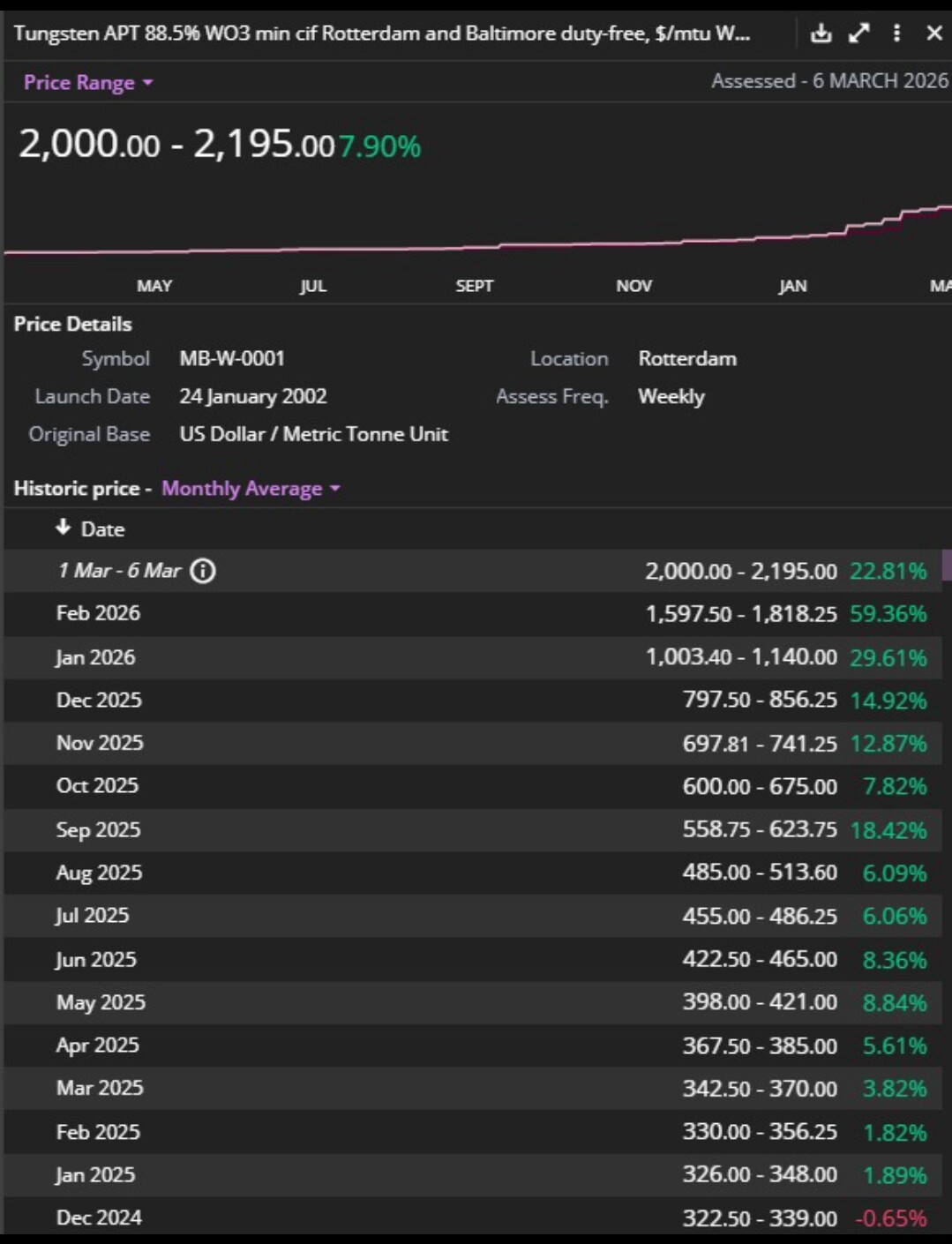

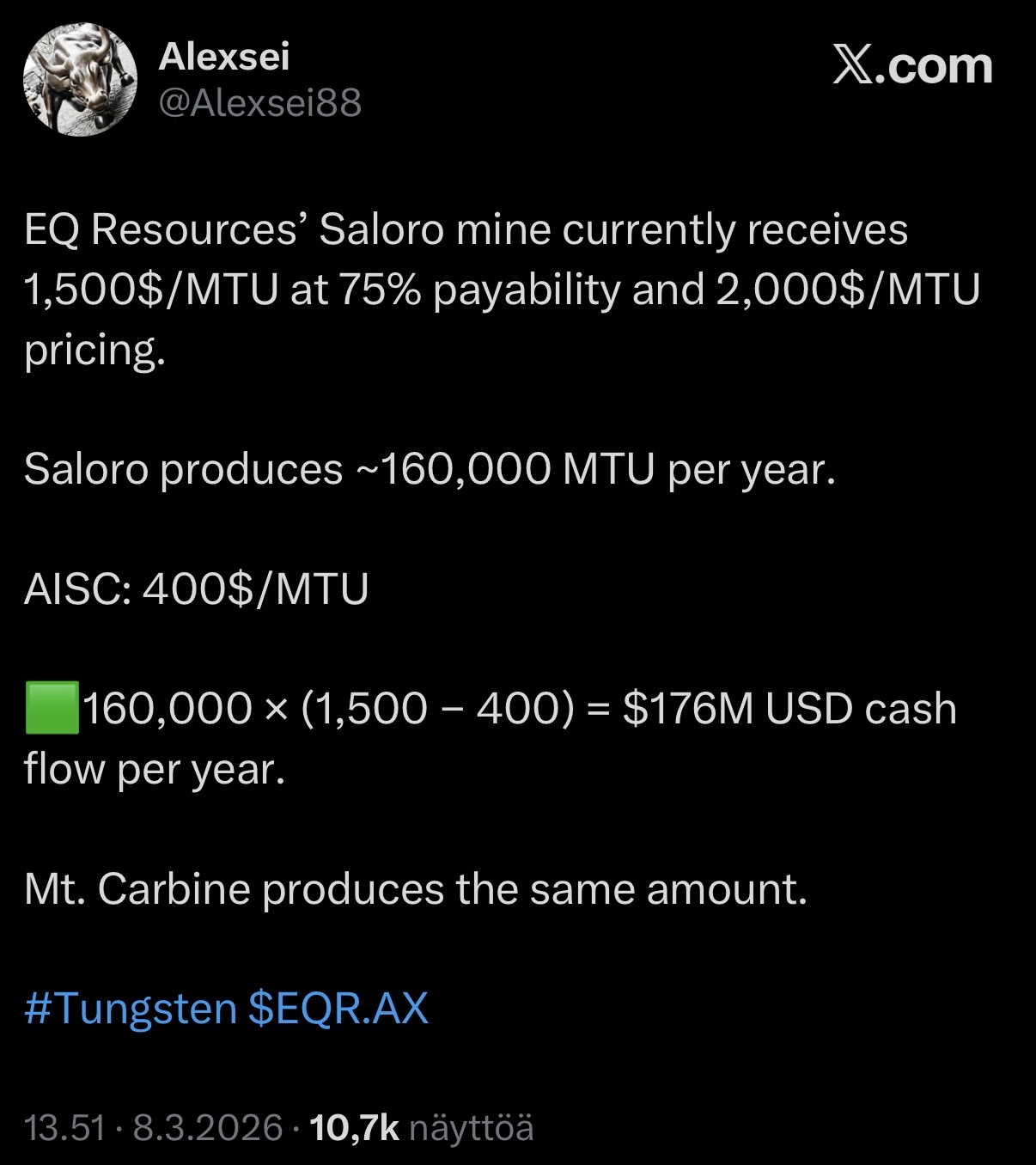

Ännu en sak.. EQR:s maximala produktionspotential är enligt min mening 500 000 mtu. Återigen en okvalificerad gissning, men jag baserar detta på den gemensamma produktionen från Mt Carbine (250 000 mtu) + Barruecopardo (170 000 mtu) + Wolfram Camp (80 000 mtu). Wolfram Camp är en egen historia, men EQR köpte den faktiskt just från Almonty, som inte fick den lönsam. Med nuvarande volframpriser är den mycket väl lönsam.

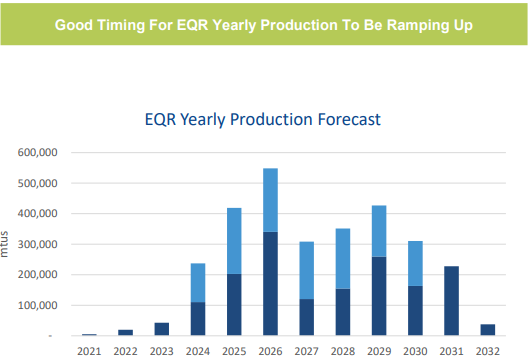

Det som gör utvärderingen av EQR:s produktion svår är att EQR inte listar uppdaterad information om produktionsestimat långt in i framtiden särskilt aktivt. Jag hittade den senaste från oktober 2024.

Produktionsestimaten har inte träffat helt rätt där heller. Det ger dock en fingervisning om vart vi är på väg. Och enligt den senaste delårsrapporten var produktionen i Q2 (kvartalen följer inte kalenderåret. Om de gjorde det vore det Q4 25) Barruecopardo 32 408 mtu och Mt Carbine 5 884 mtu. En årstakt på 153 168 mtu. Det väsentligaste här är att det inte längre bara är prat. EQR anger produktionen för 2026 till 300-400k mtu. Därefter växande för 2027. Eventuellt med Wolfram Camp inkluderat.

Det är dock sant att jag gärna skulle vilja höra deras estimat för 2027 och 2028. Jag tror att en mer detaljerad bedömning kommer att ges under 2026. Inte bara “växande.”

Jag ger inga investeringsrekommendationer. Jag rekommenderar dock att man sätter sig in i ämnet redan baserat på bilderna nedan. För min egen del ligger tyngdpunkten vid val av investering på bolag som redan är i produktion. Orsaken till det är den kraftiga tillväxten för volfram, som jag inte tror kommer att vara för evigt. Under åren 2028–2029 kan man förvänta sig att utbudet ökar i enorma mängder. Det leder naturligtvis till att priset sjunker.

Ökningen av utbudet är en bra poäng, och de stigande APT-priserna har gjort många döda projekt lönsamma igen. Men finns det några siffror att kasta fram gällande de produktioner som tas i bruk?

Efterfrågan vs Utbud:

Om försvarsindustrins behov bara är en bråkdel av volframbehovet, vad är Kinas egentliga incitament att begränsa exporten? Jag har hört rykten om massiva energiprojekt eller liknande, vilket skulle tyda på att efterfrågan inte tar slut ens efter Europas och USA:s upprustning, som ÄVEN den kommer att pågå i åratal efter att de nuvarande krigen tagit slut.

EQR och Almonty har redan nämnts. Det finns flera bolag i ett tidigare skede, varav alla inte är helt och hållet “pure-plays”. Det finns en hel del diskussion på internet om de tre första (största).

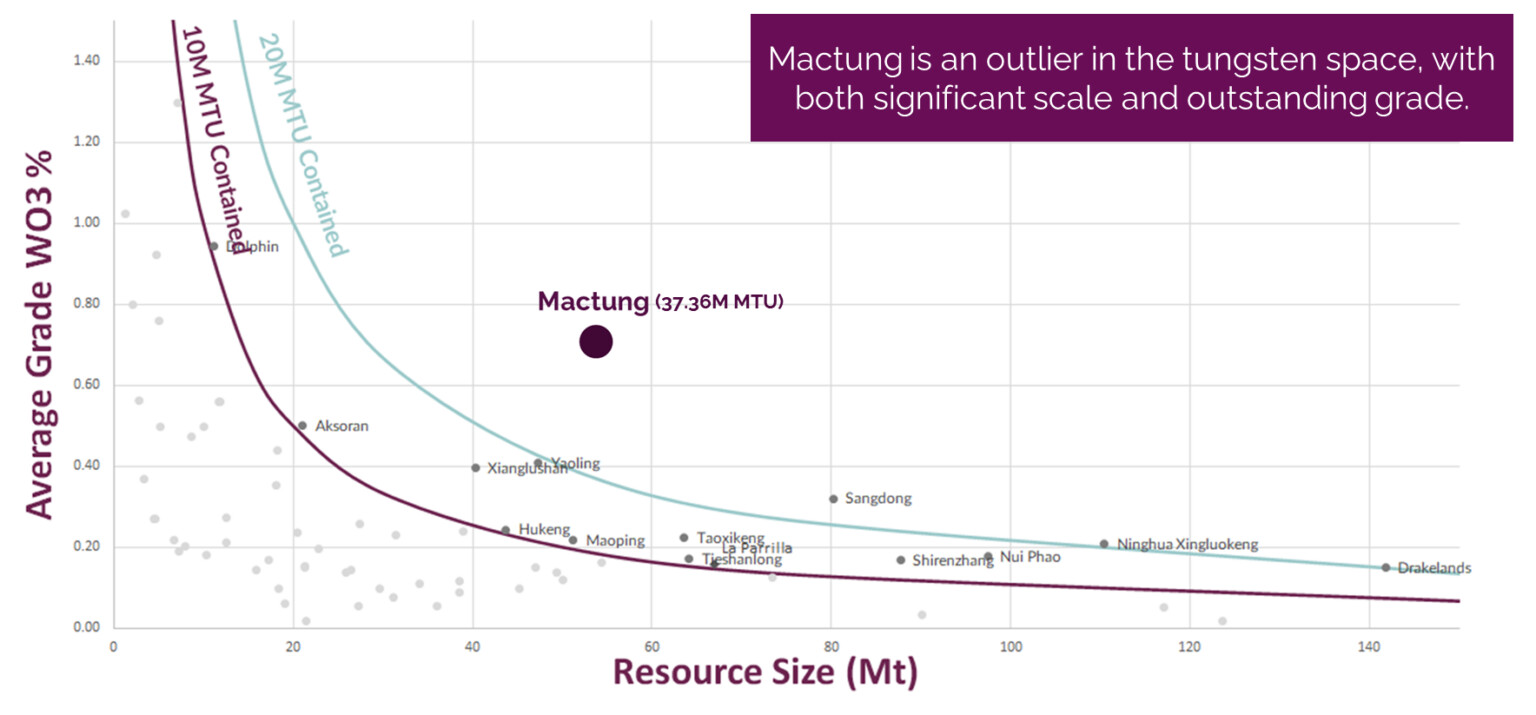

Fireweed Metals $FWZ.V – äger fyndigheten Mactung i Kanada, med riktigt höga volframhalter. Hittills har de främst fokuserat på att utforska zinkfyndigheten Macpass.

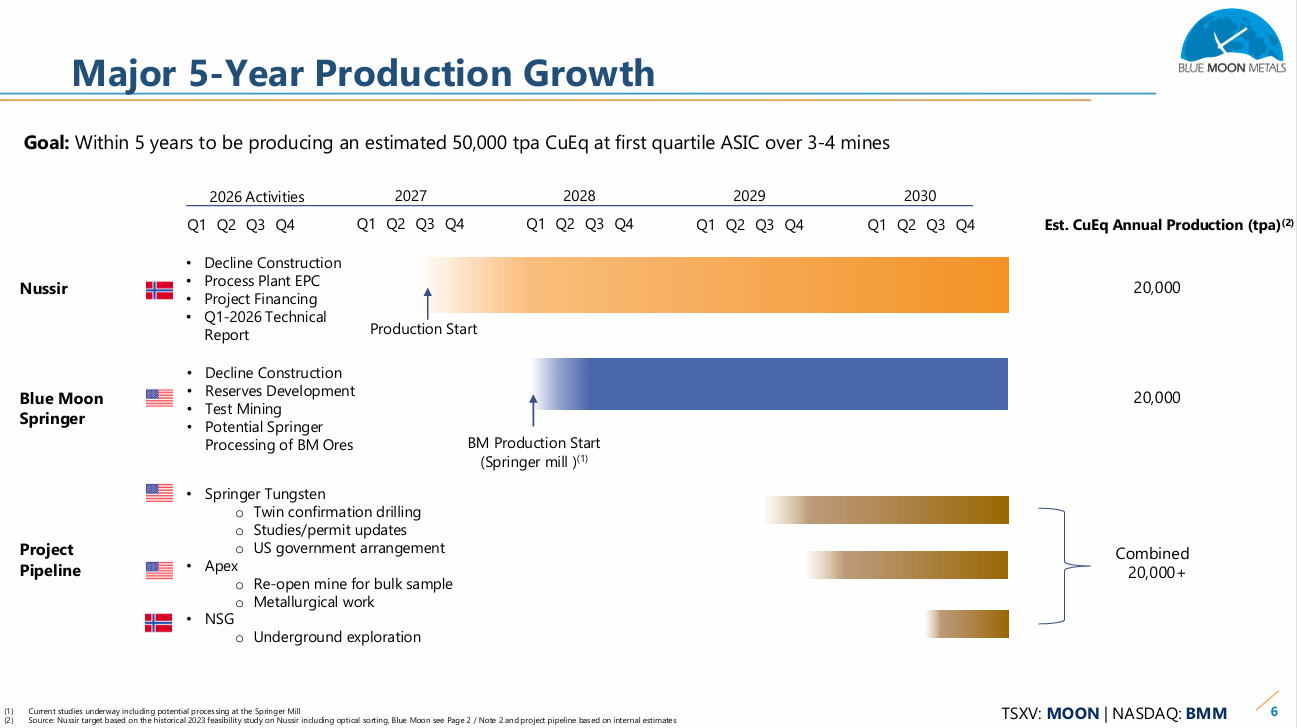

Blue Moon Metals - $BMM eller $MOON.V – förvärvade för en tid sedan den gamla volframgruvan Springer i USA. Gruvfyndigheten är kanske inte så stor, men halterna är OK, och gruvan inkluderade färdig infrastruktur och ett anrikningsverk för volfram. Bland övriga projekt finns även en gammal gallium/germanium-gruva i USA – båda är kritiska råvaror – samt två koppargruvor i Norge, varav den ena planeras starta nästa år.

Guardian Metal Resources $GMET.L – Två projekt i USA, där man hittat helt okej halter i båda. Druckenmiller klev in som ankarinvesterare förra året.

Allied Critical Metals $ACM.C – Utvecklingsprojekt i Portugal, publicerade en PEA (Preliminary Economic Assessment) för ett par dagar sedan.

Sedan finns det flera bolag i tidiga skeden som jag inte listar här, eftersom jag inte känner till dem alls, så att säga.

Det är värt att komma ihåg att volfram (och kritiska råvaror i allmänhet) är föremål för stor hype, och dessa volframprojekt börjar dyka upp hos lite varstans.

Som ett varnande exempel kan detta nämnas, vilket jag anser är närmast komiskt med tanke på dess lilla storlek och snabba tidsplan. De har även ansökt om status som strategiskt EU-projekt för detta, vilket i min mening verkar vara mest ett försök till haussning (pumping) med tanke på gruvans storlek och tidsplanen.

@turola nämnde redan hur utbudsmängden och projektionerna har ökat i takt med att priset har stigit kraftigt. Det finns även siffror bakom detta. Som alla gissningar om framtiden är även dessa just gissningar. Något mer välgrundade än mina egna.

USGS uppskattar att gruvproduktionen 2024 var 84 000 t (10 milj. mtu). Av detta stod Kina för 67 000 t. Notera även att hälften av reserverna enligt USGS finns i Kina. Australien har de näst största reserverna med drygt 10 %. Det finns inga exakta uppgifter om efterfrågeunderskottet, men man kan notera att 80 % av produktionen kommer från Kina. EU importerade cirka 40 % av sitt volfram från Kina och USA 27 %. Från några olika källor hittade jag information om att Kinas export sjönk med 42 % under januari–juni 2025 jämfört med året innan (2024). Det rör sig alltså om en ganska kraftig utbudschock på marknaden.

Det finns väldigt få prognoser för framtiden. Research and Markets uppskattar att volframmarknaden 2023 var 126 200 t och att den skulle stiga till 175 100 t (15 milj. mtu?) fram till 2030. En årlig tillväxttakt på nästan 5 %. Användningen ökar alltså globalt med så mycket. En viktigare fråga ur ett investeringsperspektiv är hur de fördelar sig geografiskt. Jag hittade ingen betydande information om konsumtionen heller.

Försvarsindustrins andel av behovet är förstås liten. Discovery Alert uppskattar den till 12–15 %. Vi rör oss i storleksordningen 1 500 000 mtu. Det ger dock redan Kina ett incitament att begränsa exporten. Dessa förändringar är förstås så drastiska att jag tror att det även ligger mycket annat bakom.

Det finns ingen sammanställd information om framtida projektioner där man kan se potentialen för framtida produktion. Man kan ge uppskattningar för de projekt man hittat i internets djup. Många av dessa ligger ganska långt fram i tiden, men låt oss begränsa oss till produktion före 2030. OBS: Kina dammsuger för tillfället även väst på volfram. Det rör om i grytan en del. Listan nedan saknar källor, eftersom informationen krävde en del sammanställande och även innefattar min egen magkänsla (mutu). På grund av detta bör man se på listan och produktionsmängderna med viss reservation. Dessa kan man kontrollera separat om man vill.

Allied Critical Metals (Borralha / Vila verde) = 200 000 mtu

Fireweed metals (Mactung) = 700 000 mtu

Group 6 metals (Dolphin) = 104 700 mtu

Blue moon metals (Springer) ingen uppskattning av produktionen

Guardian metal resources (Pilot mountain / Tempiute) 200 000 mtu

I produktion och avtagande är:

Nui Phao-gruvan 340 000 mtu

Iberian Resources - ingen information

Wolfram Bergbau - ingen information

Vi rör oss med en maximikapacitet i intervallet 3–5 milj. mtu. Här saknas fortfarande små projekt. Dessutom tror jag att ganska många av dessa förblir orealiserade. Som exempel Fireweeds Mactung-gruva. Produktionen är fortfarande på en ytterst teoretisk nivå. Det krävs en hel del för att nå de produktionsnivåerna. Oavsett vilket tror jag att efterfrågan och utbud börjar mötas år 2029.

Senast 2029–2030 kommer utbud och efterfrågan sannolikt att hamna i balans, när Kazakstans enorma projekt North Katpar & Upper Kairakty tas i produktion.

Gällande utbudet finns även andra motvindar:

-Nui Phao producerar betydligt mindre under de närmaste åren

-Kina sänker möjligen sina produktionskvoter med 8 % (väntas bekräftas inom en månad)

-Statliga lager och lätt återvinningsbart skrot är till stor del förbrukade.

-I väst finns det mycket lite kunskap om brytning och bearbetning av volfram; volfram är en av de mest utmanande metallerna att bryta och förädla.

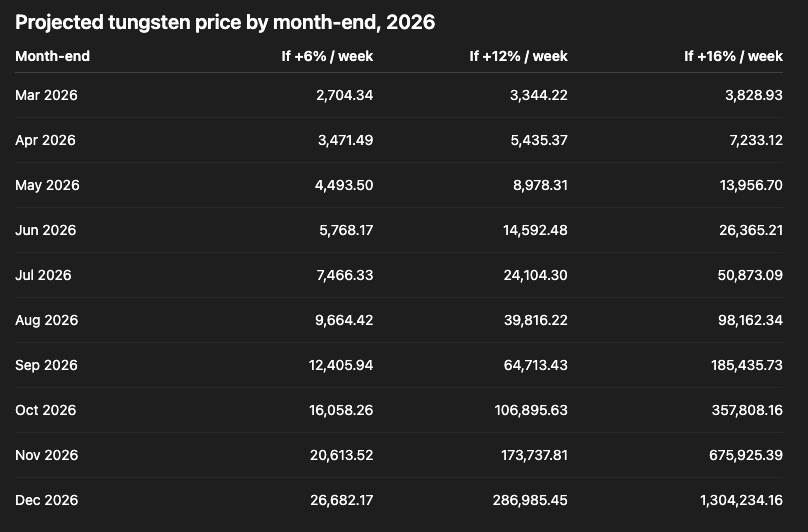

Jag tror dock att volfram kommer att stiga minst 10x, till ett pris på över 20 000 $/MTU vid det laget. Här är tesen:

Det nuvarande underskottet är 30–40 ton – både Mark Thompson och Craig Bradshaw har landat i denna siffra. Craig har också sagt att backlogs (orderstocken) för tillfället är i storleksordningen 6 månader, så även om hälften av efterfrågan skulle raderas ut, skulle vi fortfarande ha ett underskott. Enligt mina egna uppskattningar finns cirka 65 % av efterfrågan i helt prisoflexibla användningsområden. För vissa användningsområden finns det inga substitut för volfram, för andra finns sämre substitut som försämrar kvaliteten eller till och med kan höja de totala kostnaderna.

Som exempel borrkronor som används inom gruvindustrin:

Om volframpriset tiodubblas till nivån 20 000 $, stiger priset på borrkronor med ca 300 %. Detta höjer borrkostnaderna med 10–15 %, vilket visar sig som en ökning på ca 1,5–4 % av gruvans totala kostnader. Alltså, även om priset på volfram skulle tiodubblas, lär denna efterfrågan knappast försvinna helt.

Det var ett exempel på efterfrågan som inte är helt prisoflexibel. Här är några exempel på helt prisoflexibel efterfrågan:

-Försvarsindustrin: nästan alla länder ökar sina budgetar. Som ett praktiskt exempel fyrdubblar Lockheed Martin produktionen av M30AI-klustermunition. En projektil innehåller 50 kg volfram och det tillverkas nu 16 000 stycken per år. Det innebär att produktionen av enbart en ammunitionsmodell ökar efterfrågan från 800 t → 3200 t.

-Mikrochip: alla mikrochip under 5 nm kräver volfram.

-Kina strävar efter att köpa allt volfram de kan från marknaden.

-Även andra stater börjar / har börjat bygga upp strategiska lager.

Volfram är listat nästan överallt bland de mest kritiska metallerna, men den breda massan är fortfarande helt ovetande om volframets tjurmarknad (bull market). Kina har subventionerat volframproduktionen i nästan 30 år och därmed raderat ut nästan all västerländsk produktion. Nu för första gången på länge börjar volfram agera på en fri marknad, då Kina inte längre öser ut superbilliga varor till väst.

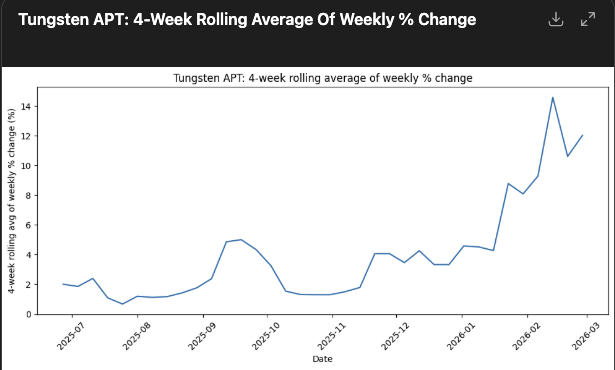

På bilden syns den rullande 4-veckors genomsnittliga ökningstakten för volfram.

Det ser ut som att underskottet nu börjar träffa just den prisoflexibla efterfrågan. Vi kan alltså anta att tillväxttakten förblir densamma, eller till och med accelererar.

Men tänk om tillväxttakten saktar ner och halveras från nuvarande nivå?