Et opdateret synspunkt kommer først i morgen, men det er selvfølgelig rart, hvis vi kan få gang i diskussionen, så kan jeg på dette tidspunkt kaste lidt spredte tanker ud. Der er i mine øjne tale om et meget sympatisk selskab. Vedligeholdelse genererer en stabil pengestrøm. Ledelsen virker pålidelig. Der er enheder over hele Finland (over 30), og de leverer meget varierende resultater (dette kan ses i deres egne regnskaber). Jeg kan godt lide denne entreprenørdrevne, decentrale ledelse, da incitamenterne i enhederne så er på plads, og montørernes arbejde følges tæt. Nogle virksomhedskøb er lykkedes bedre, og andre lidt mere beskedent. Samlet set har selskabet dog undgået store fejl, og aktiekursen er også steget godt fra bunden, selvom markedet endnu ikke har givet medvind.

Vilpon Olli har udarbejdet en ny selskabsrapport efter Viafin Services’ Q3-resultat. ![]()

Viafin Services’ Q3-omsætning faldt med 0,7 % fra referenceperioden til 23,8 MEUR, men den oversteg vores prognose med 1 MEUR. Stærk vækst blev opnået fra Vedligeholdelses-segmentet, da dets omsætning steg med 15 % fra referenceperioden til 21,8 MEUR. Omkring halvdelen af væksten skyldtes ifølge vores vurdering opkøbet af Karhu. Projektforretningens omsætning faldt derimod med 60 % til 2,0 MEUR på grund af stærke sammenligningstal og rentabilitetsprioriteringer i projektvalg (dvs. øget priskonkurrence). Selskabets Q3-driftsresultat på 1,8 MEUR var tæt på referenceperioden (Q3’24: 1,9 MEUR) og også vores egne forventninger (1,9 MEUR).

Citat fra rapporten:

For H2’2026-2027 forventer vi især, at væksten i projektsalget gradvist vil accelerere i takt med et genoprettende driftsmiljø og et økonomisk løft fra den europæiske investeringsbølge. Gennem dette forudser vi, at selskabets resultat vil vokse med gennemsnitligt 10 % om året i perioden de seneste 12 måneder-2027.

Kommer der snart en kommentar fra Olli om det mindre virksomhedsopkøb? Ved et hurtigt kig ser tallene for Vaajakosken Sähkösepät Oy ret stærke ud🤔

Her er pressemeddelelsen:

"Viafin Service Oyj (”Viafin Service”) implementerer sin vækststrategi og styrker sine kompetencer inden for el-vedligeholdelse ved at købe forretningsaktiviteterne i Vaajakosken Sähkösepät Oy, der primært tilbyder el-vedligeholdelse i Midtfinland. I forbindelse med virksomhedsoverdragelsen overgår 9 medarbejdere til Viafin Service. Vaajakosken Sähkösepät Oy’s omsætning i 2024 var 867 t.euro og EBITDA var 193 t.euro. Virksomhedens aktiviteter bliver en del af Viafin Industrial Service Keski-Suomi Oy, som opererer i Midtfinland under Viafin Service.

Med opkøbet udvider Viafin Service sine kompetencer inden for el-vedligeholdelse i Midtfinland-regionen og tilbyder sine kunder et endnu bredere serviceudvalg. Den stærke ekspertise og det gode omdømme inden for el-vedligeholdelse hos Vaajakosken Sähkösepät Oy supplerer Viafin Services nuværende vedligeholdelsesforretning i Midtfinland på fremragende vis.

”Virksomhedskøbet muliggør en udvidelse af Viafin Services serviceudvalg til el-vedligeholdelse i overensstemmelse med strategien ved at udnytte Vaajakosken Sähkösepät Oy’s stærke kompetencer og kundebase. Kombineret med kompetencerne og kunderelationerne i Viafin Services lokale enhed i Midtfinland kan vi betjene vores nuværende og nye kunder endnu mere effektivt. Vi er begejstrede for at kunne forene vores kræfter og tilbyde endnu mere omfattende tjenester til vores kunder,” siger Heikki Pesu, administrerende direktør for Viafin Service.

”Vaajakosken Sähkösepät Oy’s overgang til Viafin Service-koncernen gør det muligt at øge den nuværende el-vedligeholdelse samt udvikle og implementere værdiskabende tjenester for kunderne på en ny måde. Jeg er overbevist om, at vores ekspertise inden for el-vedligeholdelse kombineret med Viafin Services brede netværk af lokationer og omfattende vedligeholdelsesforretning skaber et stærkt grundlag for vækst i den nuværende el-forretning i Midtfinland-regionen,” kommenterer Jouni Rahkonen, administrerende direktør for Vaajakosken Sähkösepät Oy.

Vaajakosken Sähkösepät Oy er en virksomhed grundlagt i 2013, som er 100 % ejet af Jouni Rahkonen. I dag er Vaajakosken Sähkösepäts forretning baseret på stærk ekspertise og fremragende kunderelationer inden for levering af el-vedligeholdelsestjenester."

Jeg bemærkede først dette opkøb af Vaajakosken Sähkösepät Oy nu, da jeg var på ferie på tidspunktet for den oprindelige meddelelse, og som pressemeddelelse er den på en eller anden måde også smuttet forbi ferieafløsningen. Herunder er lidt tanker om handlen, og vi vil også inkludere dette i prognoserne i forbindelse med Q4-rapporten, når købsprisen er kendt.

Der er tale om et lille, men strategisk passende nicheopkøb i forhold til selskabets størrelse, som styrker selskabets kompetencer inden for elektrisk vedligeholdelse i Midt-Finland.

Den opkøbte virksomheds omsætning i 2024 var 867 tusind euro og EBITDA var 193 tusind euro. Lønsomheden for det opkøbte mål har i lyset af historiske tal været på et fremragende niveau, da EBITDA-marginalen i 2024 var ca. 22 %. Selvom opkøbet er lille i Viafin Services målestok (under 1 % af koncernens omsætning), er dets lønsomhedsprofil sund og understøtter koncernens lønsomhedsmål.

Handlen realiserer Viafin Services vækststrategi, hvis kerne er at udvide serviceudbuddet og styrke den lokale ekspertise. Opkøbet tilfører selskabet yderligere kompetencer inden for elektrisk vedligeholdelse i Midt-Finland-regionen. Der tilføjes nu 9 nye medarbejdere, og selskabet havde i forvejen et team på omkring 100 personer i el-afdelingen.

Handlen viser også, at Viafin fortsætter med aktivt at afsøge opkøbsmuligheder og udnytter sin stærke balance til at understøtte væksten.

Her er Ollis forhåndskommentarer, når Viafin offentliggør sit resultat mandag den 9. februar. ![]()

Vi forventer, at selskabets afslutning på året som helhed er forløbet stabilt, selvom den svage efterspørgsel i projektforretningen tynger væksttallene på koncernniveau. Den stærke fremgang i vedligeholdelsesforretningen og de gennemførte opkøb udfylder dog det hul, som projekterne efterlader. Rapportens primære fokus er rettet mod guidance for 2026 samt kommentarer om genopretningen i industriens investeringsaktivitet, som vi forventer først vil tage fart i den anden halvdel af året. Der kan også komme en opdatering på strategisiden, efter at den foregående strategiperiode er afsluttet.

Hvordan forholder Inderes sig til Viafin Services datterselskab Viafin GAS Oy’s tab af en betydelig vedligeholdelseskontrakt med Gasgrid Finland Oy? Hvordan påvirker dette værdiansættelsen af selskabets aktie?

Er dette offentlig information, og er der en kilde? I morgen offentliggøres Viafins rapport, og den administrerende direktør kommer til interview, så jeg kan spørge nærmere ind til sagen.

Da kontrakten blev vundet, blev der informeret særskilt om det, og dette blev tidligere kommenteret hos os således Viafinille merkittävä sopimus kaasun siirtoalustan kunnossapitopalveluiden toimittamisesta - Inderes

Mærkværdigt nok er en flagmeddelelse fra Viafin næsten to år forsinket. Mon der nogensinde kommer konsekvenser for disse MAR-overtrædelser, eller fokuserer Finanstilsynet (Fiva) bare på at spise wienerbrød? Der kommer næppe store bøder til Viafin i det mindste.

De virksomheder, der deltog i udbuddet, er blevet informeret, og klagefristen er formentlig også allerede udløbet. Der vil komme en anden aktør til vedligeholdelsen.

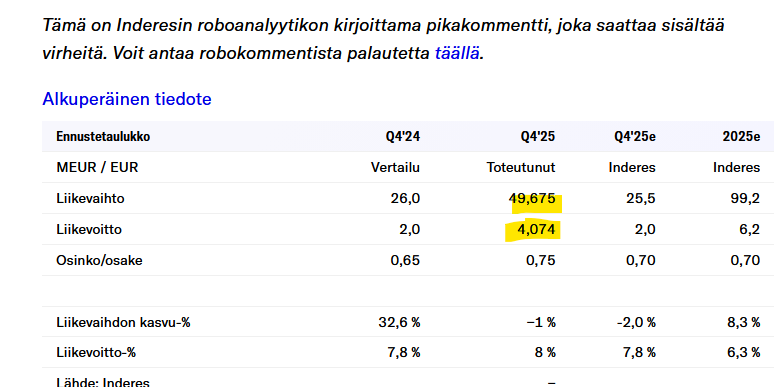

Som overskriften antyder, var hele året rekordstort for Viafin.

Kontantbeholdning på omkring tre euro pr. aktie. Udbytteforslag 0,75 EUR.

Målene fastholdes også uændrede ifølge en separat meddelelse.

Guidancen forudsiger et år i samme retning:

Vi estimerer, at omsætningen for regnskabsåret 2026 vil være 90-100 millioner euro, og at driftsresultatet (EBIT) vil være 5,8-7,4 millioner euro.

Skal lige se interviewet med Heikki Pesu, og så kan Viafin-investoren lægge sig til at sove i et halvt år igen. ![]()

Ikke desto mindre overgik det forventningerne.

Q4/2025-omsætningen faldt med -1%. Næsten ingen organisk vækst i dette firma. Al vækst sker via opkøb. Det afspejler tydeligt Finlands økonomiske situation og stagnation (stagflation).

Jeg spurgte ledelsen om dette i morges, og vinderen af udbuddet er rigtignok endnu ikke blevet officielt offentliggjort, så der er ikke mere detaljeret information om dette endnu. Jeg fik dog fisket ud, at den del, Viafin tabte i udbuddet, alligevel var relativt lille og dermed ikke engang i en størrelsesorden til en pressemeddelelse. Den tidligere meddelelse fra 2021, hvor der blev talt om 13 MEUR over 4 år, handlede ikke om denne helhed, men blot en del af den.

Her er også en frisk video fra i dag ![]()

![]()

2025 gik godt for Viafin. Der er også en pæn forhøjelse af udbyttet på vej.

Ja. ![]()

At investere i Viafin er vidunderligt meditativt og søvnigt. ![]()

En rolig oase i en hektisk verden.

Her er endnu en opdateret rapport Viafin Services Q4'25: Nautitaan rahavirrasta, kun 2026 kasvu on kiven alla - Inderes

Det ville være ret interessant at høre, om @Olli_Vilppo har nogen indsigt og/eller viden om, hvordan Viafin kan agere i fremtiden og være en del af denne livscyklus for datacentre → især fra et vedligeholdelsesperspektiv. Dette kunne man også spørge om i det næste interview!

Som det fremgår af det seneste afsnit af Salkkukatsaus, er Viafin Service svømmet ind i @Verneri_Pulkkinens portefølje som den femtestørste position. Ved 45:37 tales der om Viafin, og hvor rart det er at eje selskabet. ![]()

Jeg spurgte om dette, og der ses muligheder i fremtiden inden for kølenetværk til datacentres serverrum (