\nVeoneer, som producerar svensk säkerhetsteknik för personbilar, förtjänar enligt mig en egen tråd. Företaget har många likheter med SmartEye, som har väckt stort intresse. \n\nVeoneer producerar så kallade avancerade förarassistanssystem (ADAS), det vill säga elektronik och mjukvara som minskar mänskliga misstag. Detta omfattar olika filhållningsassistenter, automatiska bromssystem som förhindrar kollisioner, samt varnings- eller styrningssignaler till föraren. Nyheterna de senaste åren tyder på att helt självkörande bilar fortfarande är många år bort. Detta ökar efterfrågan på ADAS-system. \n\nVeoneer har vunnit flera “design wins”, precis som SmartEye. Båda företagen är väl positionerade för att dra nytta av den växande efterfrågan på säkerhetsteknik i bilar. Handelsbanken uppskattar Veoneers orderbok till 13,5 miljarder USD, vilket lovar stark tillväxt i många år framöver med tanke på att årets omsättningsnivå är cirka 1,3 miljarder USD. \n\nFöretaget är dock snarare prissatt som en traditionell underleverantör till bilindustrin och inte på samma grunder som ett växande teknikföretag. För närvarande är EV/sales 2020e 1,0. Under innevarande år kommer omsättningen att minska på grund av företagsavyttringar och coronakrisen, men från och med nästa år förväntas tillväxten vara klart över 20% per år. Handelsbankens analytiker ger ett DCF-värde på 49 USD per aktie. Företaget är fortfarande olönsamt men vid årsskiftet fanns 699 miljoner i kassan och enligt ledningen räcker kassan för att genomföra företagets strategi. \n\nUnder sommaren publicerade Veoneer ett samarbetsavtal med Qualcomm. Handelsbankens analytiker tror att Veoneer, baserat på detta samarbete, kommer att konkurrera jämnt med Intel och MobilEye. Att Qualcomm valde just Veoneer som partner validerar företagets position och teknik. \n\nJag ser detta som en attraktiv möjlighet att investera i ett växande teknikföretag med en mycket måttlig värdering. \n\nHär finns företagets presentation och ytterligare information\nReports, Presentations & Transcripts | Veoneer

Tack till Mikko för en intressant öppning. Jag är redan involverad i Qt och Smart Eye, och det finns verkligen många likheter med deras affärsmodeller, så det kan hamna i portföljen.

Företaget är parallellt noterat på NYSE. Kan någon säga om det, förutom valutakurser, spelar någon roll för en finsk investerare om man köper via Stockholms- eller New York-börsen?

P.S. Forumoskuld bröts med detta meddelande. Har dock följt aktivt i ett par år.

SEB höjde Veoneer till köprekommendation och höjde sin base case-målkurs till 264 kronor (slutkursen i fredags var 153,5 SEK). SEB lyfter fram det Qualcomm-samarbete jag just nämnde och den konkurrensfördel det medför. SEB:s bull case sträcker sig å andra sidan till 582 kronor.

Annars kan jag inte kommentera frågan om marknadsplatsen annat än att Stockholmsbörsen troligen är en billigare plats att handla på när det gäller transaktionskostnader.

Har någon hittat en analys eller rapport om Veoneer som man kan länka eller lägga upp som PDF i tråden? Intressant företag

Tack @Mikko_Kiesilainen för ett utmärkt öppningsinlägg! Jag lade dock märke till följande kommentar från dig:

a) Ser du någon enskild trigger som skulle kunna orsaka en (delvis) upplösning av undervärderingen, eller skulle det “bara” ske gradvis i takt med att berättelsen utvecklas och nya investerare hittar bolaget?

b) Varför anser du att Veoneer ska prissättas som ett växande teknikbolag? Visst tillverkar det högteknologiska produkter, men dess kunder är ganska kostnadsmedvetna och kan pressa ner priserna. Enligt min mening motiverar detta lägre multiplar än till exempel mjukvaruföretag som Microsoft, Salesforce, ServiceNow etc.

Avsikten är absolut inte att dumpa företaget, men jag vill opponera mig och utmana lite.

Denna och en annan tråd som Mikko nyligen startade (Ambu) verkar inte vara under rubriken Aktier på Forumet. Vore det inte bra att lägga dem där så att de inte hamnar i skymundan för de forumanvändare som bara följer Aktier-avdelningen? Jag antar att det finns sådana också.

Tack för frågorna!

a) Jag tror att undervärderingen har börjat luckras upp nu, och detta påskyndas av analyser som dagens rapport från SEB.

b) Värderingsmultiplarna kommer förmodligen inte att nå samma nivåer som Microsoft eller Salesforce, som du nämner, men EV/sales-multiplar på 4-5x kan mycket väl vara motiverade om man tror att omsättningstillväxten kommer att ligga på 20-25% under de närmaste fem åren. Denna tillväxtprofil skiljer företaget från vanliga underleverantörer inom bilindustrin.

Detta var också Gardells Cevians tanke när Cevian förvärvade en andel i Autoliv och stödde avknoppningen av Veoneer från Autoliv. Som en del av Autoliv hade Veoneer inte möjlighet att få den värdering den förtjänade.

Tack för din uppmärksamhet. Jag är ny på forumet och märkte inte den här funktionen. Saken är nu åtgärdad.

Inga problem, även jag är första dagen (aktiv) forummedlem.

I Mikons länkade artikel från Privata Affärer hänvisas det till en SEB-rapport, där det bland annat konstateras att det är för tidigt att säga mycket om nyttan av Qualcomm-samarbetet, men att fördelarna för Veoneer i vilket fall som helst inkluderar marknadstillväxt och en minskning av hotet från nya aktörer i branschen. Och visst är en höjning av riktkursen med 132 % i ett svep exceptionell. Och “Bull case”-kursen får ju saliven att rinna. Låt oss nu hålla förväntningarna realistiska, men visst tänker jag nog lägga till en liten bit i portföljen på torsdagens lönedag.

Det skulle vara intressant att höra @Aston_Livingstones åsikter om detta företag.

SEB:s analys finns inte, men fritt tillgängliga analyser av Veoneer finns från DNB.

På deras företagssidor finns deras Veoneer-rapporter (länk till sidorna)

DNB:s senaste Veoneer-uppdatering 24.09.2020, en ganska kort analys (Köp 160 SEK):

“We have, however, raised our target price to SEK160 (155) and still identify a significant re-rating opportunity for 2021e as key model launches ramp up to reignite the organic growth story.”

https://www.dnb.no/seg-fundamental/fundamentalweb/inst/GetReport.aspx?file=CMPM_162689.pdf

Handelsbanken: Analytikerns korta kommentarer om Veoneer:

─ 16.9.2020: http://newsletter.handelsbanken.se/article/424A5C457043425A4078474A5A4B71/27297291/6275485

(Qualcomm-samarbetet kan öka försäljningen och marknadsandelen, eftersom Qualcomm har en stark position på bilindustrins infotainmentmarknad + långa relationer med stora fordonstillverkare…)

─ 28.8.2020: http://newsletter.handelsbanken.se/article/424A5C457043425A4078474A5A4B71/27175231/6250385

För ABGSC, Berenberg och Kepler finns endast riktkurser:

- ABG Sundal Collier, uppdatering 08.10.2020: Köp; 220 SEK

- Berenberg 6.10.2020: Berenberg-analytikern Michael Filatov inledde bevakning av Veoneer med en Behåll-rekommendation och en riktkurs på 15 dollar. Eftersom fordon genomgår “ett generationsskifte”, tror Filatov att denna förändring kommer att driva en större andel av högvärdigt innehåll till leverantörer som kan möjliggöra säkrare, renare och mer uppkopplade fordon, berättar han för investerare.

- På Swedbanks sidor finns Keplers riktkurs: Behåll $11: www.swedbank-aktiellt.se/om/veoneer

De produkter som kommer från Qualcomm-samarbetet förväntas gå i produktion 2023 eller i början av 2024. Detta stöder alltså tillväxtutsikterna, även om det inte syns i omsättningen omedelbart. Det säger dock mycket att Qualcomm har valt just Veoneer som partner. Qualcomm är världens främsta inom elektronik- och halvledarindustrin och väljer bara företag som gör den bästa mjukvaran som partners.

Det verkar som att bilindustrin håller på att vända. Många analytiker vaknar också när det gäller Veoneer. Igår höjde Mizuhos analytiker, Vijay Rakesh, riktpriset från 20 dollar till 25 dollar, vilket snabbt räknat är cirka 222 kronor, och rekommendationen är köp (potential 38%). Jag förstår att japanska Mizuho satsar stort på bevakning av bil- och chipindustrin.

Jag köpte själv lite Veoneer som komplement till Smart Eye.

Veoneer rapporterar Q3-resultat idag, tydligen kl. 13 finsk tid. De har själva sammanställt konsensusprognosen från analytiker som regelbundet följer bolaget.

https://www.veoneer.com/en/consensus-estimates

Detta är ett tyst forum, men jag hoppas att någon hinner titta på sändningen och kommentera. Om presentationen hålls på svenska räcker inte mina kunskaper till för att följa den.

Rapporten för Q3 2020 verkar till stor del ha varit i linje med marknadens förväntningar.

Omsättningen på 371 miljoner euro översteg konsensusprognosen på 355 miljoner euro. Återhämtningen från Q2-nedgången verkar ske snabbt, då omsättningen för Q2 endast var 184 miljoner euro.

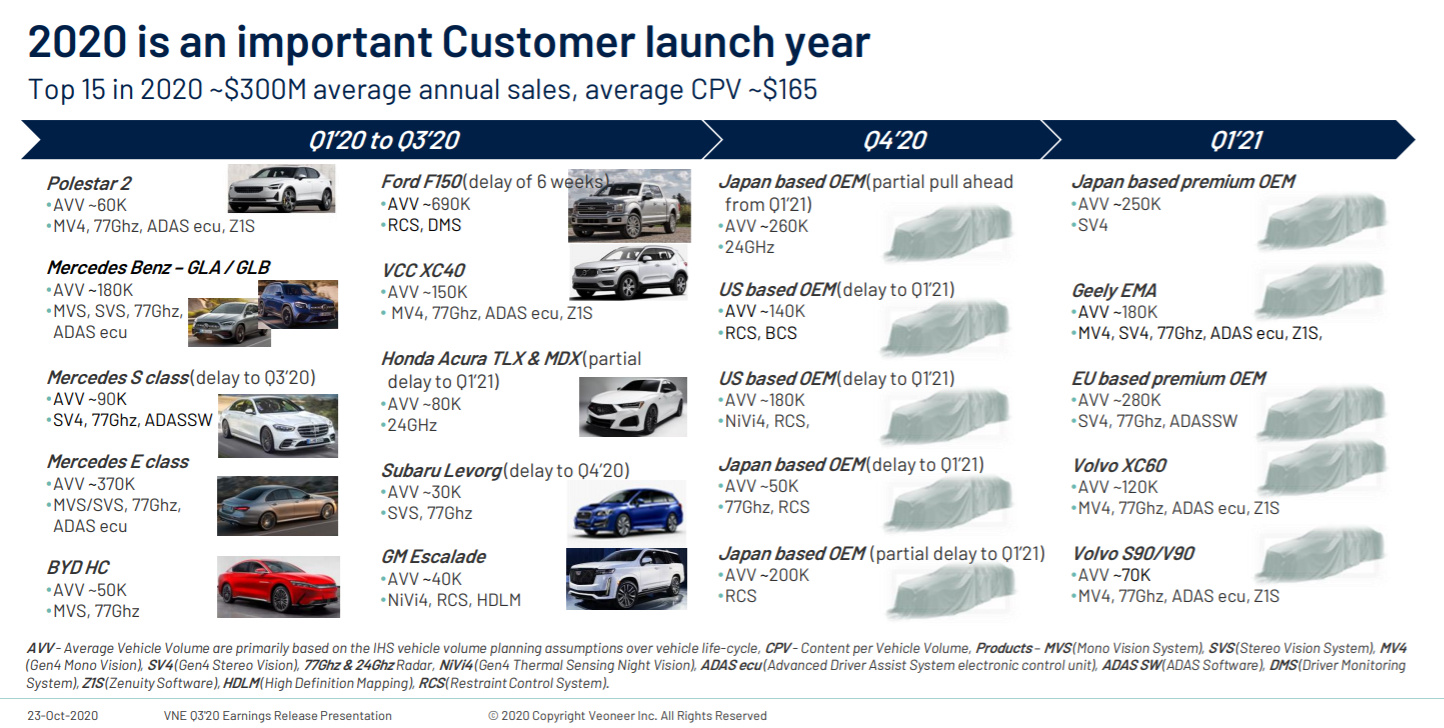

De modeller som kommer ut på marknaden i år kommer att medföra en betydande omsättningstillväxt från 2021 och framåt.

Det ser bra ut ![]()

Veoneer tilldelades Fiat Chrysler Automobiles leverantörspris för året. Veonoor tillverkar alltså inte något skräp.

Det har åkts ganska bra redan före marknadsnedgången. Är det en hälsosam avveckling av övervärdering eller behagade inte resultatet? 4H MA 200 verkar dock vara en stödnivå. De klokare skulle kunna kommentera.

Mottagandet av delårsrapporten bland analytikerna verkar ha lutat mer åt det positiva hållet. Målkursen har höjts oftare än den har sänkts. Kursen hade dock rusat före rekommendationerna. Tillväxtutsikterna ser dock bra ut.

Lite socker i tanken. Jag håller fortfarande köpbyxorna i garderoben.

https://www.avanza.se/placera/telegram/2020/10/28/veoneer-credit-suisse-sanker-veoneer-till-underperform-lang-vag-till-lonsamhet.html

Din länk lyfte väl fram risken för att bränna kassareserven och en eventuell ny aktieemission.

Den andra sidan av myntet är att Veoneers produktsegment står inför höga tillväxtförväntningar. Veoneer är, så vitt jag förstår, en teknikledare. Till exempel vann en Mercedes-Benz GLE utrustad med Veoneer-tillverkade prylar de bästa betygen för förarassistanssystem i Euro NCAP-testet (oktober 2020).

Dessa teknologier blir så betydelsefulla att bilarnas köpbeslut allt oftare avgörs av hur bra dessa system är.

Till exempel: systemet övervakar annan trafik, fotgängare och till och med djur, varnar för fara eller, beroende på systemet, agerar aktivt för att förhindra en kollision. Systemen säljs initialt som tillval till premiummärken/-modeller, tills de blir obligatoriska i alla bilar. I slutet hägrar helt autonom trafik.

Därför är jag 100 % säker på att sektorn befinner sig i de tidiga stadierna av exponentiell tillväxt. Det betyder förstås inte att Veoneer kommer att tillhöra vinnarna, men nu ser det bra ut.

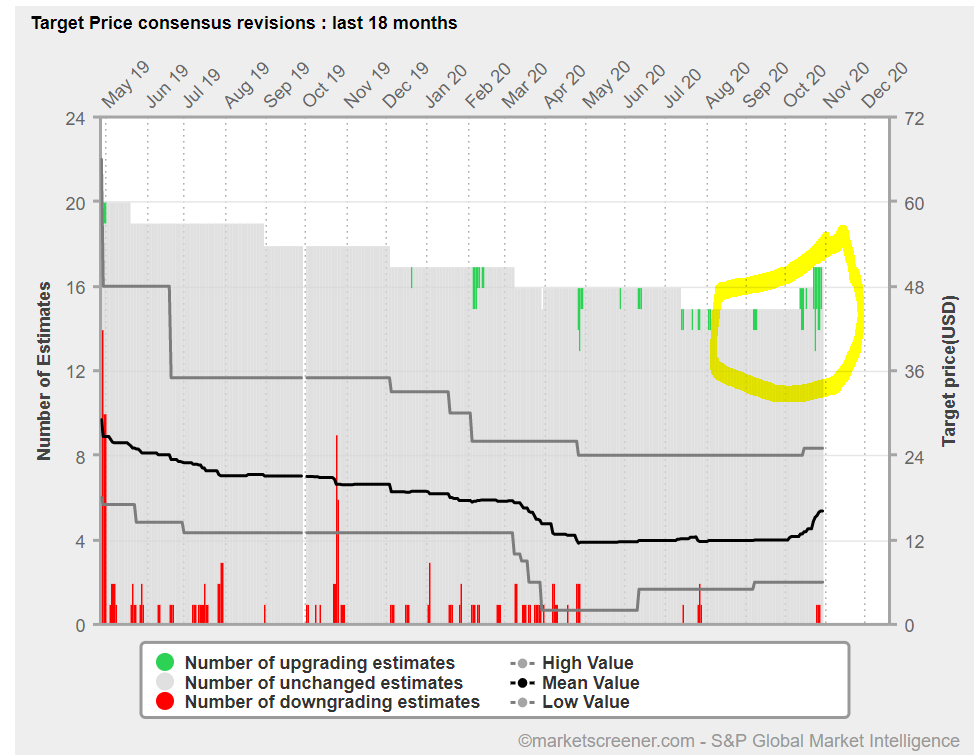

Som Mikko nämnde har även analytikerna vaknat. Jag skärmdumpade från MarketWatchs sidor den 13 oktober 2020. Det genomsnittliga riktpriset från 23 analytiker var 14,47 $ - behåll.

Idag är det genomsnittliga riktpriset 17,62 $ - behåll. På två och en halv vecka har det ökat med 21,8 %. Riktpriset är förvisso inte särskilt högt ännu, men riktningen och hastigheten är rätt.

(Aktienamnet saknas tydligen på bilden)

Veoneer i farten.