Jeg har haft den samme følelse af, at det er et kæmpe arbejde at grave disse oplysninger frem.  Der har været så lidt diskussion eller likes, så jeg har ikke gidet at poste alt her.

Der har været så lidt diskussion eller likes, så jeg har ikke gidet at poste alt her.

Synes godt om indlæg og tag emner op, der interesserer jer, så jeg ved, om det er værd at poste alt.  Dejligt, at der var en diskussion.

Dejligt, at der var en diskussion.

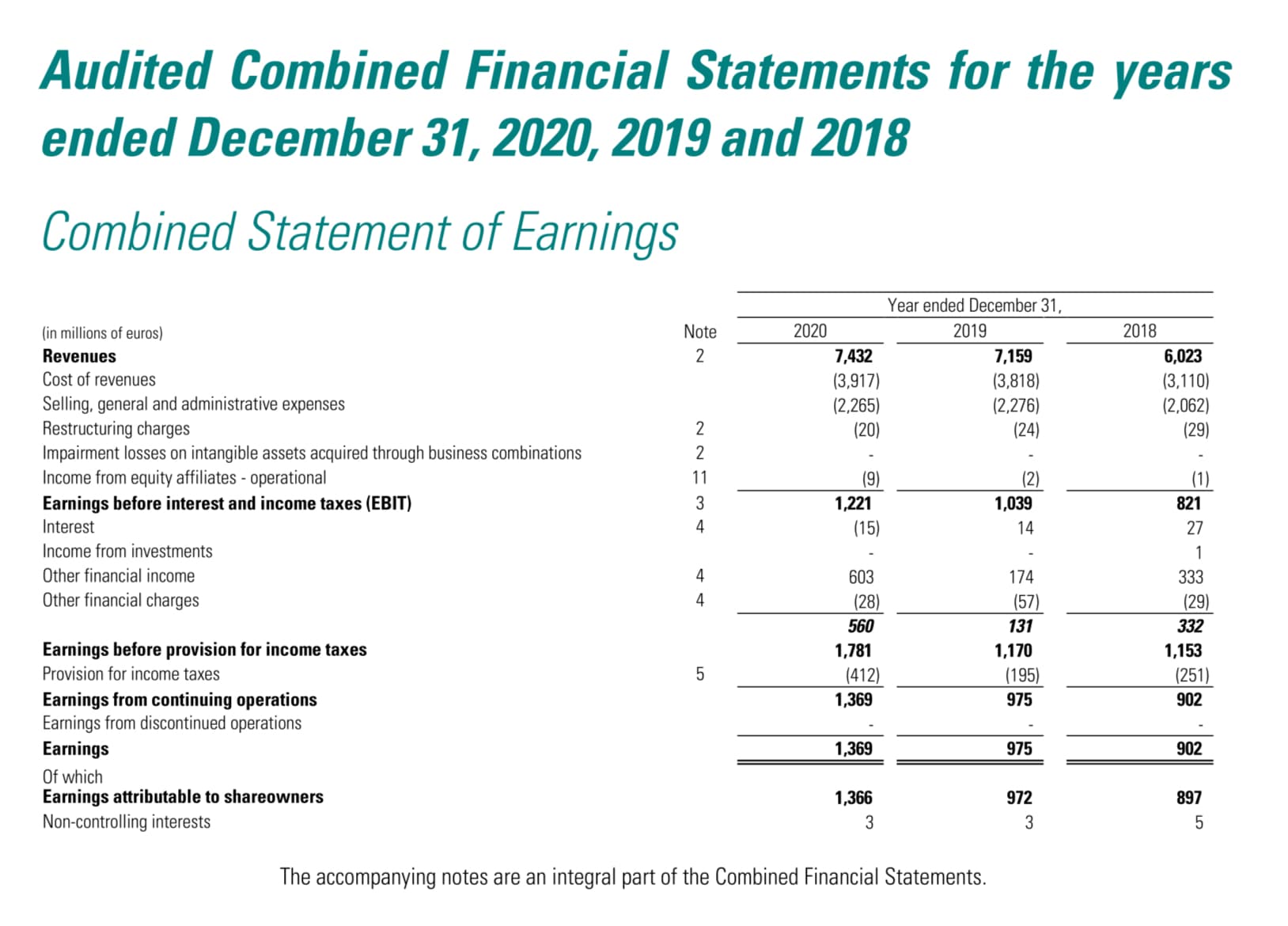

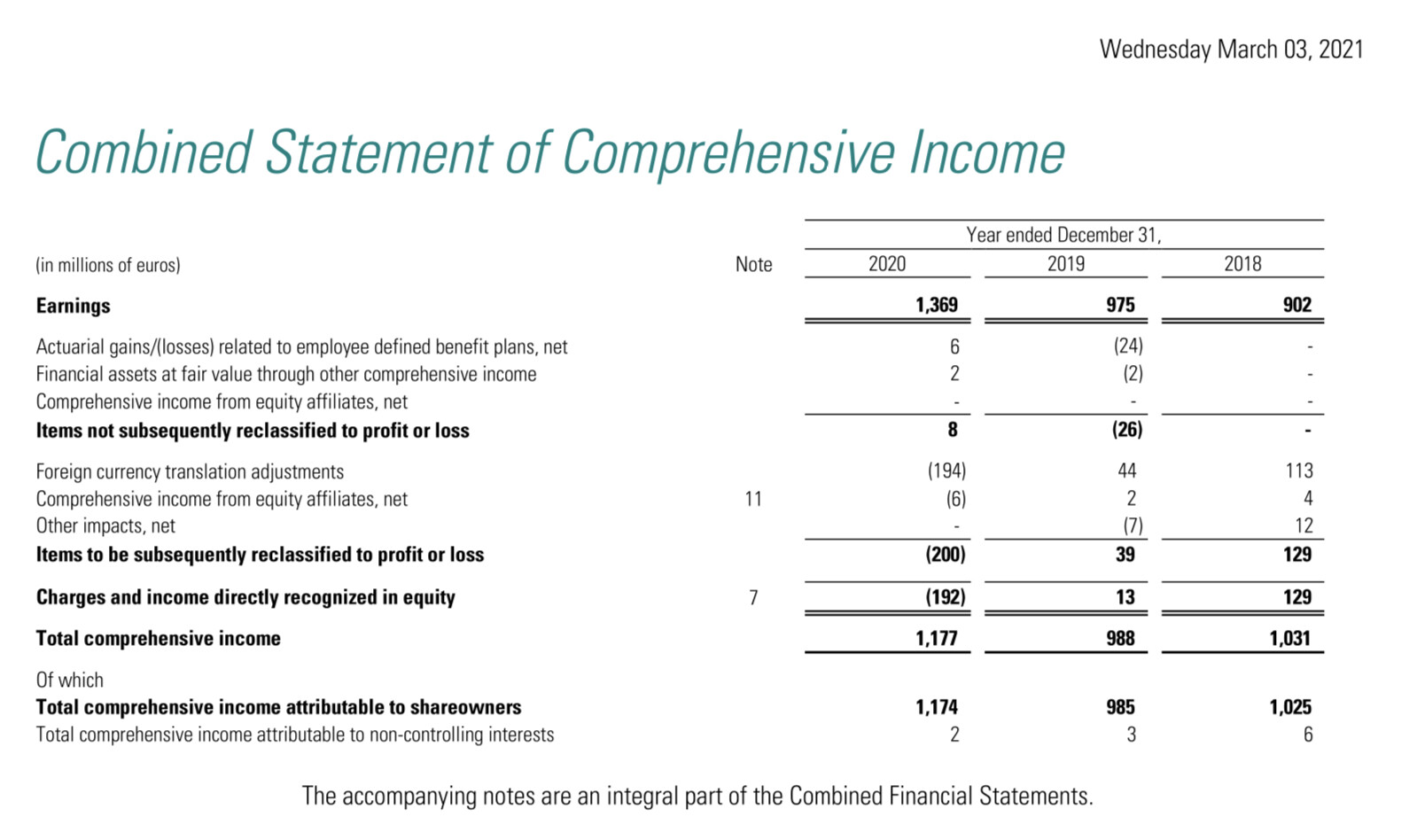

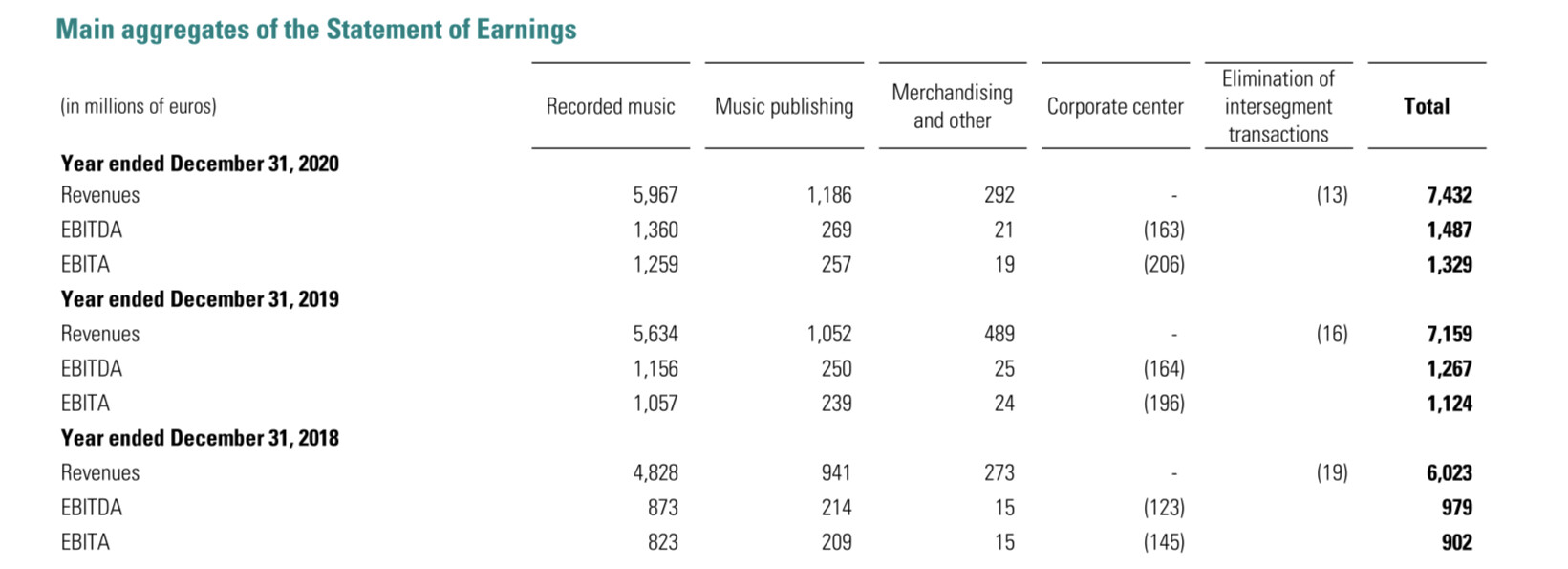

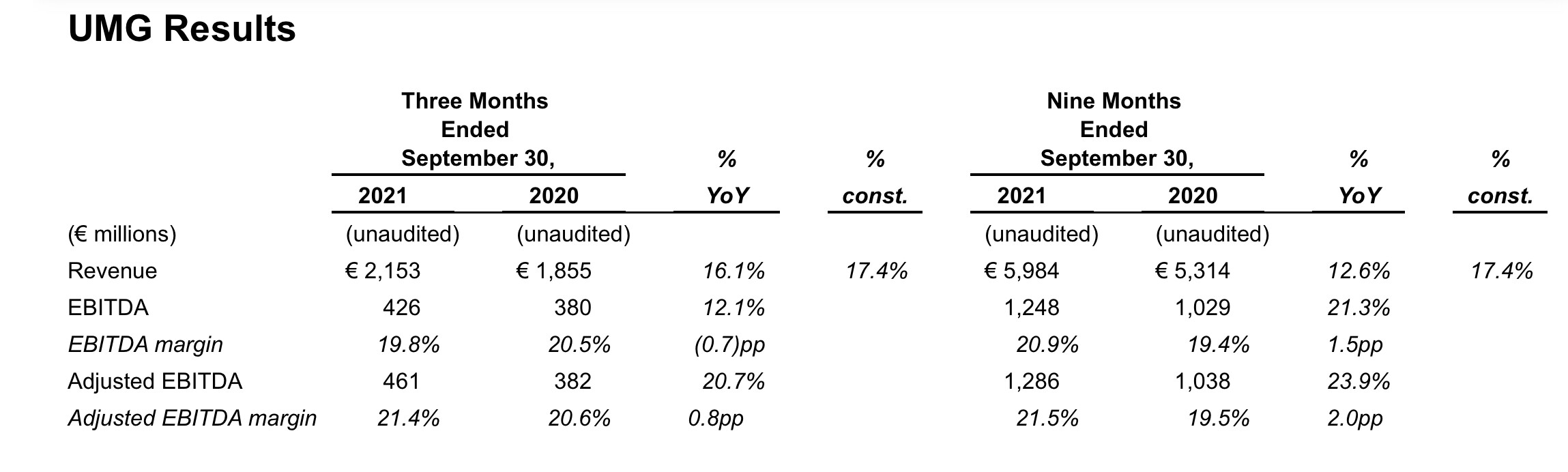

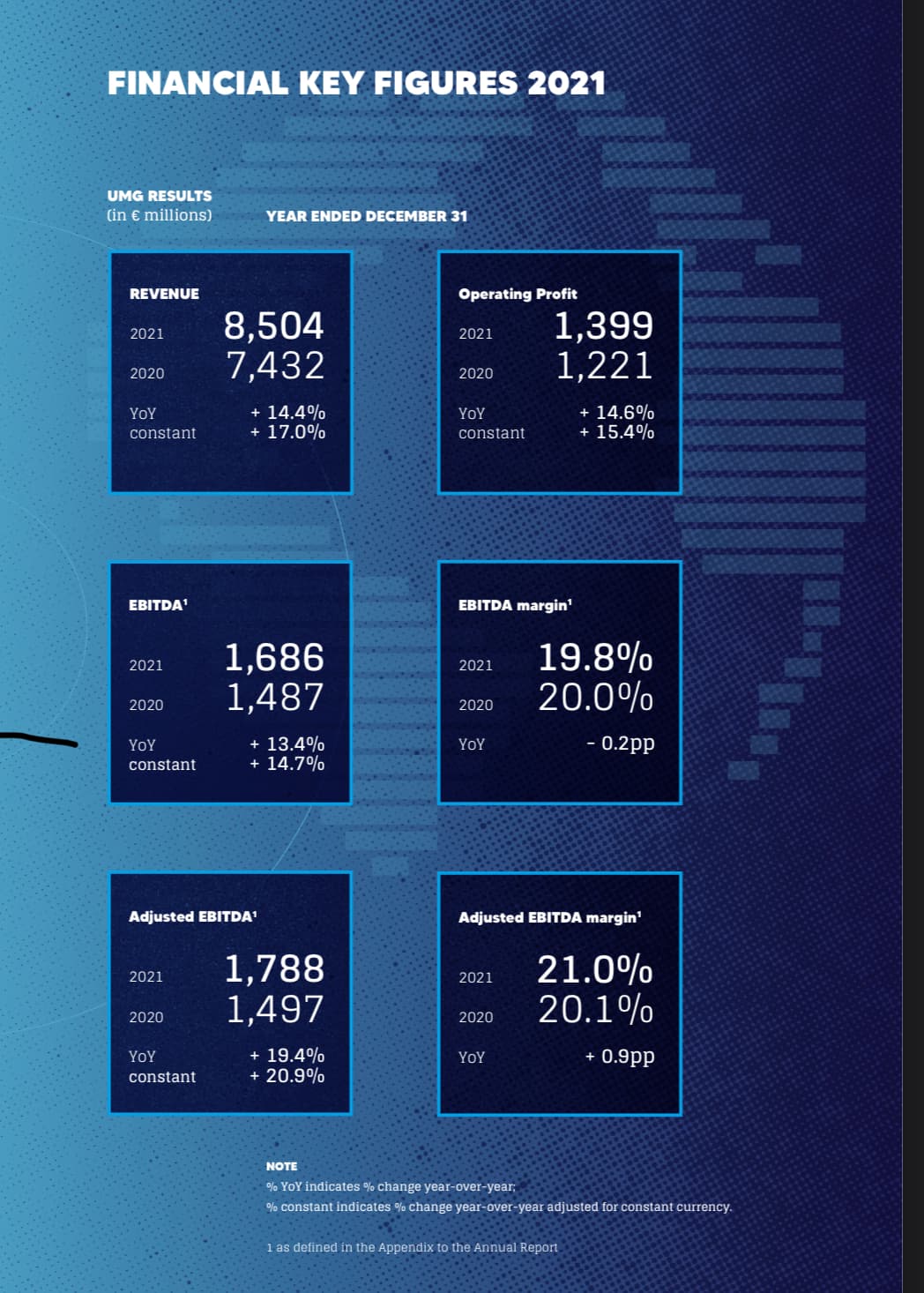

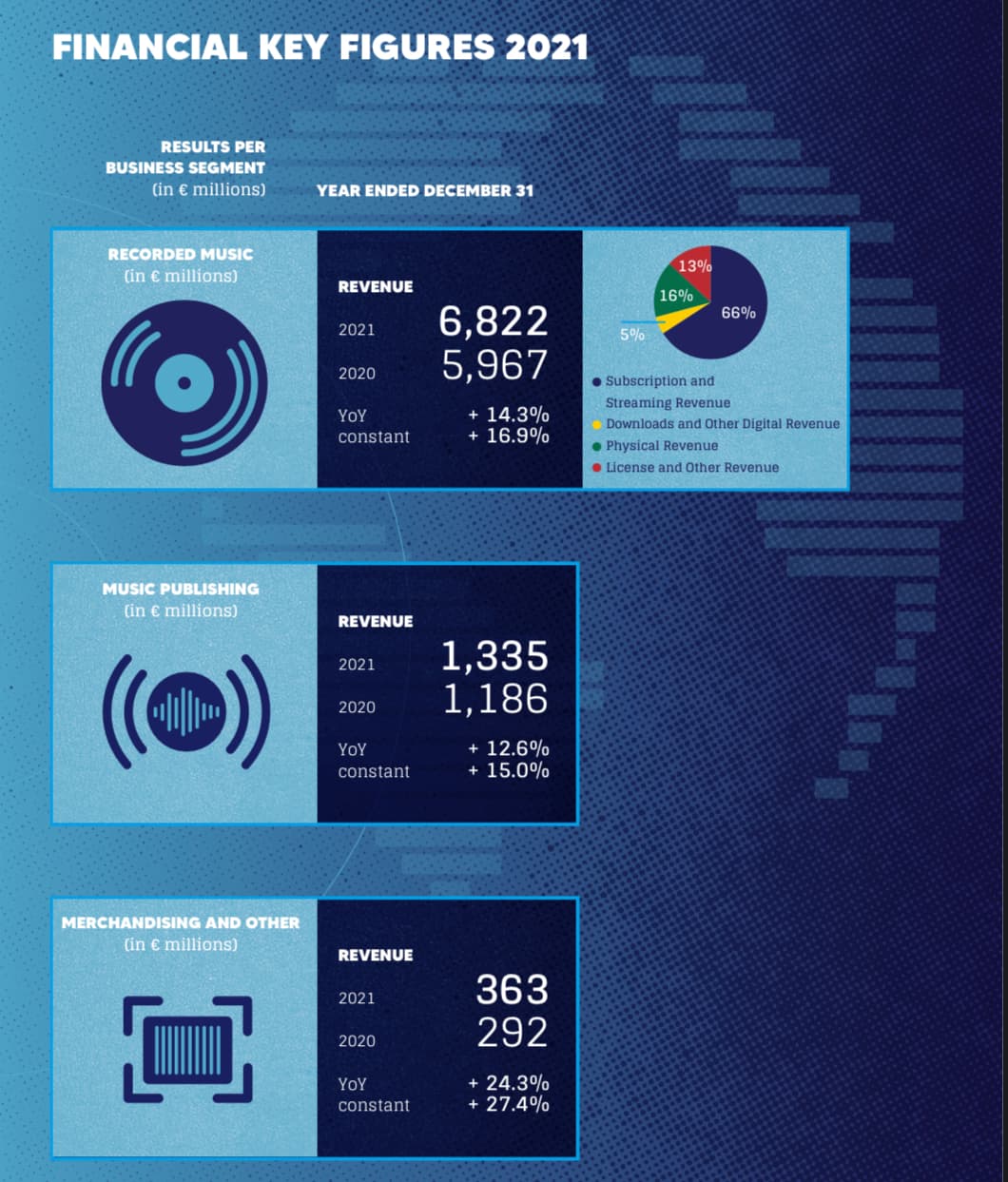

Finansielle data efter børsnoteringen kan findes her:

https://investors.universalmusic.com/reports/annual/

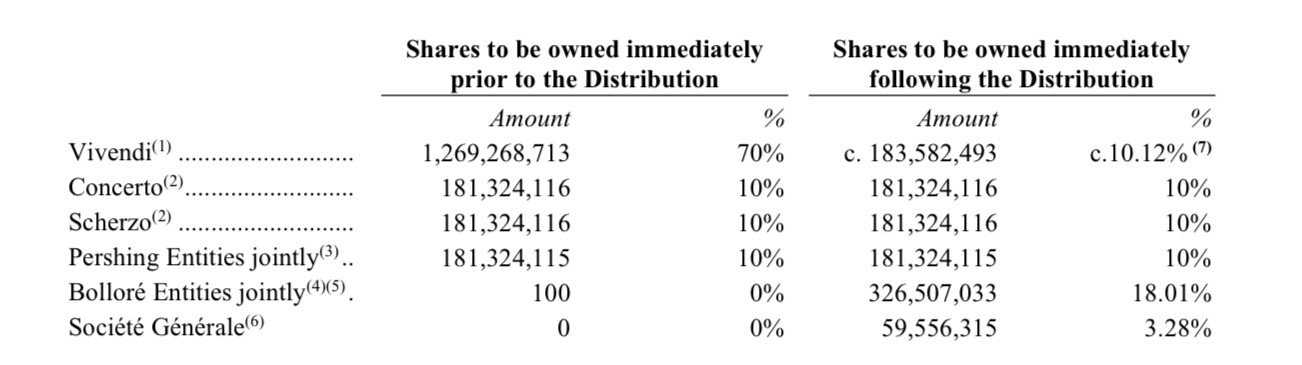

Vælg blot i rullemenuen, så finder du sidste års kvartalsvise finansielle tal. UMG blev udskilt på børsen af det franske medieselskab Vivendi. Vivendi ejer bl.a. Canal+, Gameloft.

UMG’s tidligere finansielle rapporter findes således i deres finansielle data:

https://www.vivendi.com/en/shareholders-investors/financial-publications-and-reports/financial-results/

Børsintroduktionsprospektet kan også være forsvundet for nogle.

https://www.vivendi.com/wp-content/uploads/2021/09/Universal-Music-Group-Prospectus-14-September-2021.pdf

Interessant læsning.

Jeg kan ikke rigtig sige, hvilken af disse store der vil vinde kapløbet. Men du sagde rigtig, at UMG har øget sin markedsandel.

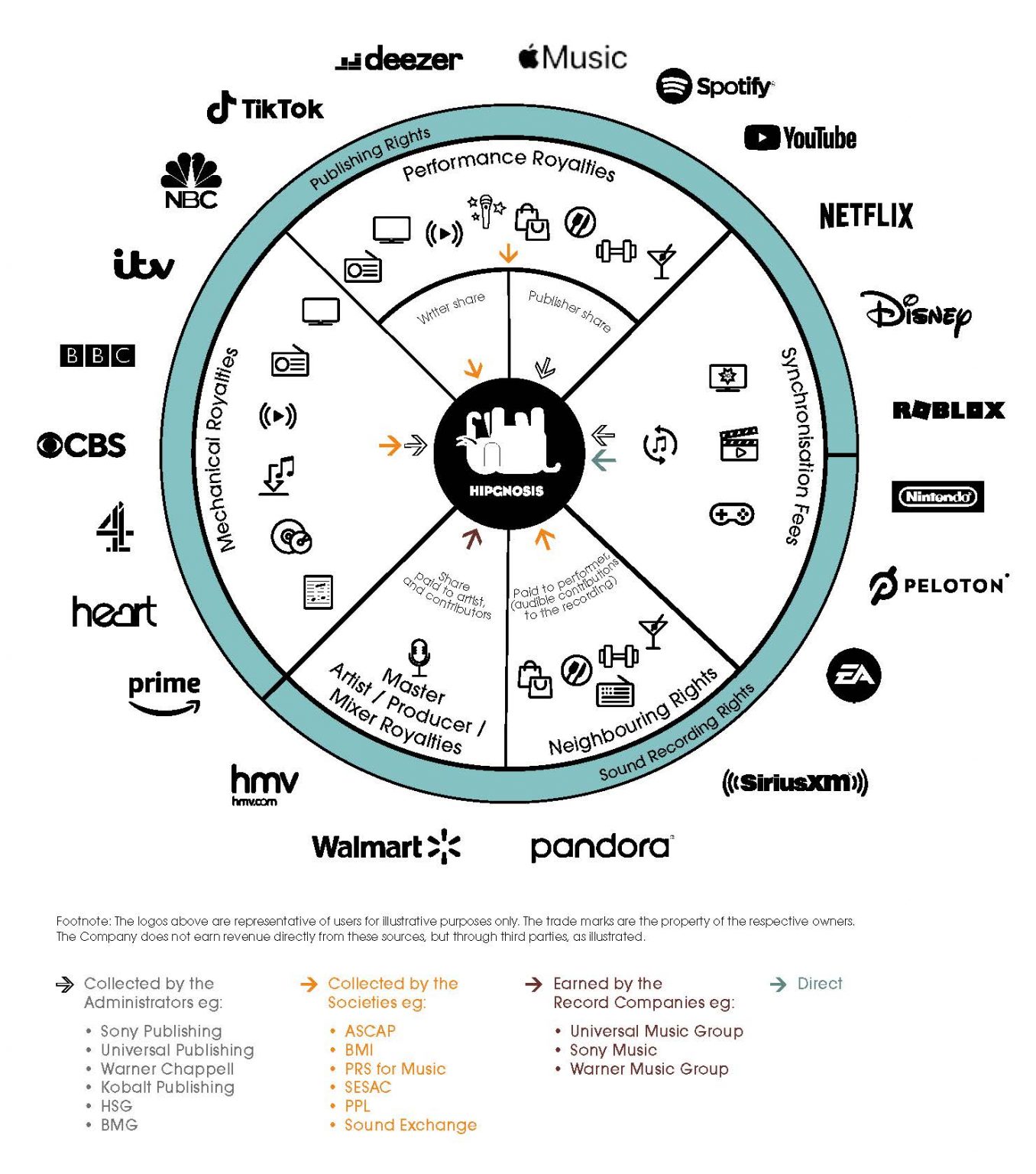

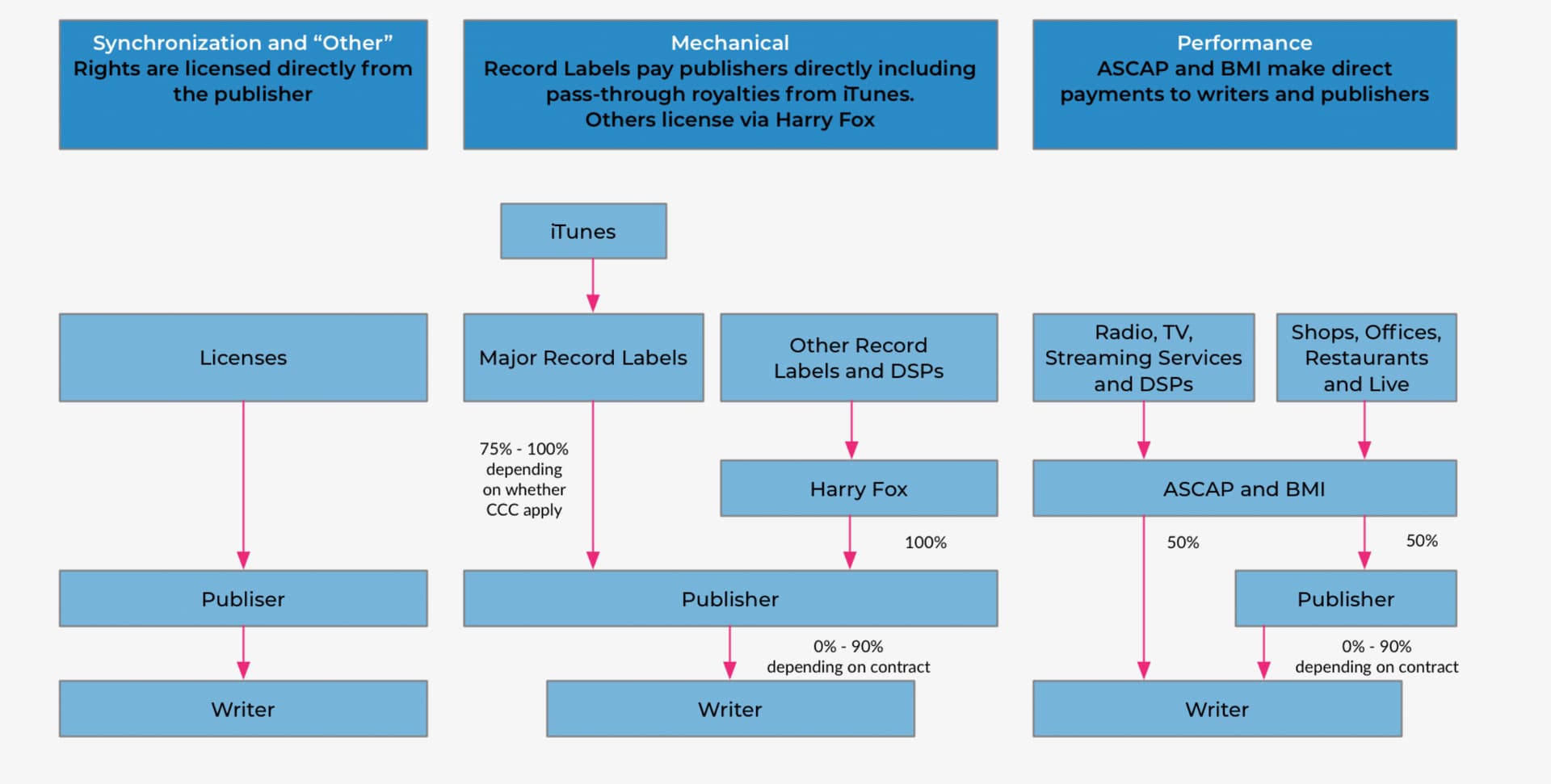

Hvis man lyttede til Odd Lots-interviewet, vil det være ret svært for uafhængige kunstnere at få deres stemme hørt af de store streamere. Uden dem er det også svært at få sin stemme hørt, da folk simpelthen finder deres musik der og er villige til at betale et månedligt gebyr for musik. At komme med ved forhandlingsbordene kræver en form for organisering. Jeg vil sige, at det er et endnu mere frustrerende onde end den stereotype 80’er-manager, som DNA-reklamen også gør grin med.

Når man lytter til begge parter, er forholdet mellem kunstnere og pladeselskaber blevet betændt gennem årene. Med god grund. Der er en kunstner, der vil lave musik og få sin del af det hårde arbejde. Der er en manager, der ser kunstneren som et produkt, der skal sælges, og der er et pladeselskab, der ved at investere i 10 kunstnere, sandsynligvis vil se en af dem blive en pengemaskine. En ret risikabel satsning, men for pladeselskabet er det nok, at det er en af deres kunstnere, der får succes. Omvendt føler den succesrige kunstner sandsynligvis ikke nødvendigvis et behov for at finansiere de ni mindre succesrige kunstneres aftaler. Man hører sjældent historier om, at en kunstner underskrev en pladekontrakt, fik en million, men simpelthen ikke fik succes.

På en eller anden måde virker det mellem linjerne, som om pladeselskaberne er vågnet op til den erkendelse, at det faktisk er et problem, at kunstnerne ikke ønsker at samarbejde med dem, men de er tvunget til det. Dette er et problem, der skal ændres, og UMG har tilsyneladende til hensigt at gøre noget ved det. Udover at de allerede ejer ophavsretten til tidløse klassikere, er det vigtigt for dem at være den attraktive samarbejdspartner for kunstnere, der hjælper dem med at få succes, giver dem nøglerne til succes og gør det muligt for kunstneren at fokusere på det, de er bedst til, nemlig at lave musik.

En succesrig musiker er ofte vores tids universalgeni. Succes kommer ikke gratis. Der er blevet arbejdet hårdt for det. Mennesker har dog et begrænset antal timer i døgnet. At det lykkes at være synlig overalt, skabe meget forskellige fanoplevelser for mange behov, kræver en hel del af en organisation, og sideløbende med dette skal man også forhandle gode aftaler med de store aktører. Lad os også tage i betragtning, at den bedste økonomiske potentiale for en enkelt succesrig sang er inden for de første tre år efter udgivelsen, og senest efter ti år er kun en brøkdel af det oprindelige potentiale tilbage. Lad os ikke blande kunstnerens potentiale ind i dette, men fokusere på den enkelte sangs økonomiske potentiale.

Puh ha… Endelig kommer vi til dette:

Spotify er for eksempel kun en brøkdel af streamingmarkedet. Selv med dem tog forhandlingerne for UMG to år og blev afsluttet i 2018. Med YouTube i 2019.

I løbet af de sidste 12 måneder har UMG forhandlet aftaler med bl.a.:

– Snapchat

– TikTok

– Amazon Music

– Twitch

Desuden satser de tydeligt på at komme ind på NFT-markedet. Lad os senere se, hvad det i praksis vil betyde. Får kunstneren fremover også royalties for billeder, hvor de optræder? Det er endnu ikke helt klart for mig.

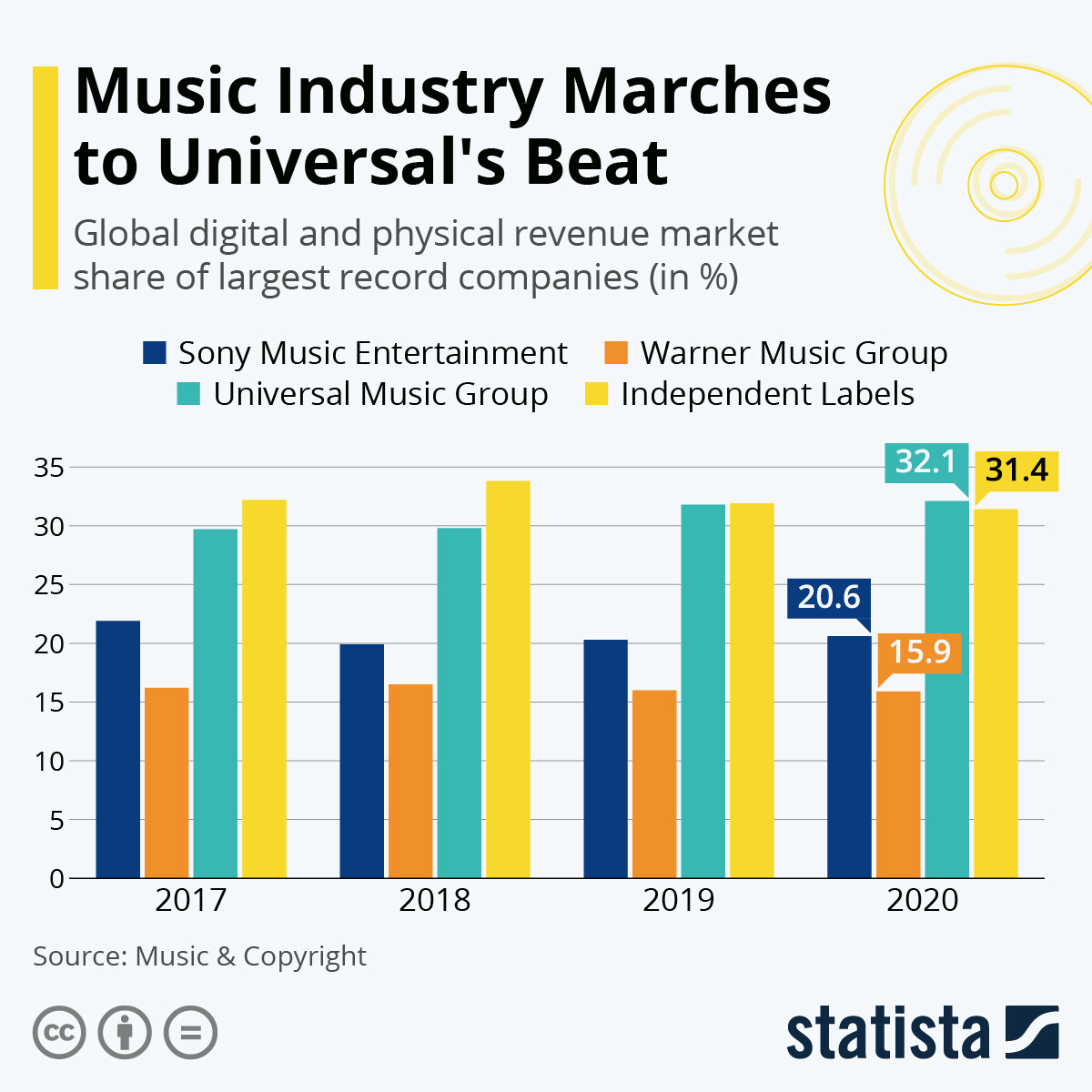

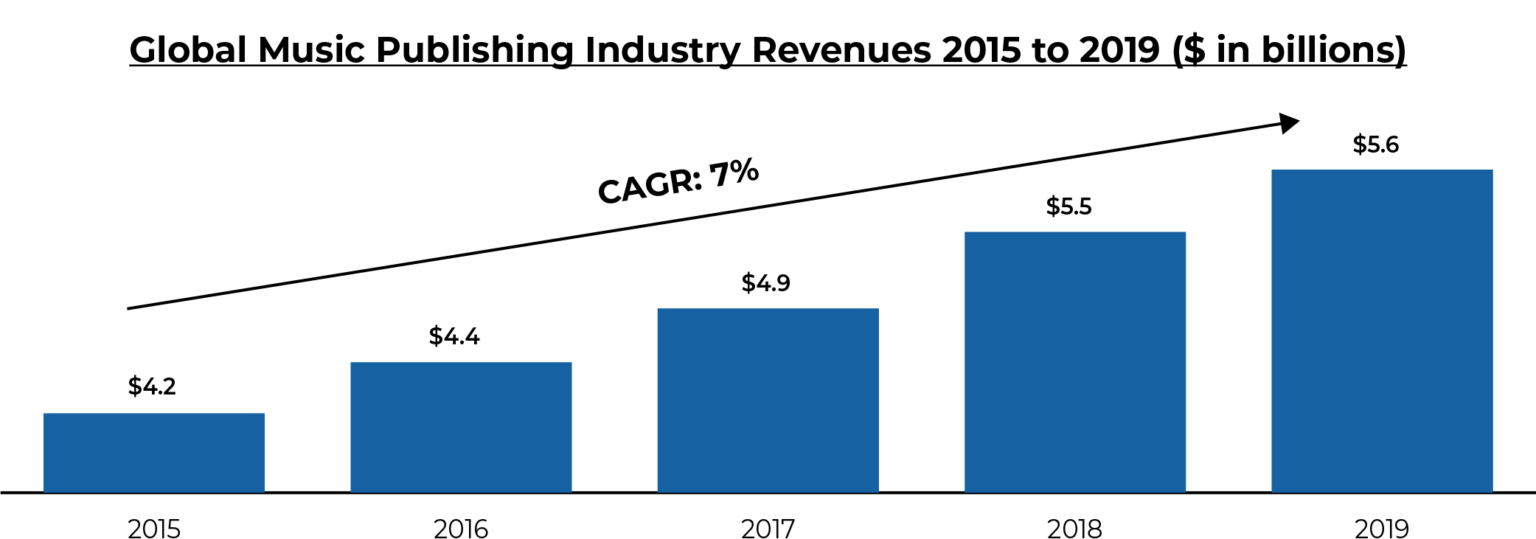

UMG har altså allerede forhandlede aftaler, og de store pladeselskaber stod vist bag 70 % af alt musikalsk indhold.

Ja… Det ser lidt ud til, at disse pladeselskaber, der svinger scepteret, er nødvendige. Hvad jeg har forsøgt at grave lidt frem om konkurrenterne, så ser det indtil videre ud til, at UMG er længere fremme i forhandlingerne end de andre store, og at de uafhængige først rigtig er ved at starte.

Historien byder på interessante pendulsvingninger. Netflix indledte en æra, hvor de havde magten, som havde seerne. Konkurrencen er skærpet blandt tjenesteudbyderne, mon ikke forhandlingsstyrken langsomt skifter i retning af dem, der har immaterielle rettigheder. Hvordan mon pladeselskabernes venturekapitalmodel vil klare sig? Jeg har mit eget velinformerede gæt på dette. Jeg følger det med spænding.

")