Påminnelse: Historiens första UB-resultatlive har precis dragit igång! Välkommen med! ![]()

Påminnelse: Historiens första UB-resultatlive har precis dragit igång! Välkommen med! ![]()

United Bankers bokslutskommuniké: United Bankers Oyj:n tilinpäätöstiedote 2023: Tulosennätystä tukivat uudet strategiset rahastot - Inderes

Januari–december 2023 i korthet

Juli–december 2023 i korthet

Sale och Kassu har gjort en ny bolagsanalys om United Bankers. ![]()

![]()

H2-rapporten var i ljuset av siffrorna något bättre än våra förväntningar och även guidningen som indikerar vinsttillväxt var en positiv överraskning. Fördelningen av arvoden var något sämre än väntat, vilket tillsammans med en dämpad nysförsäljning gav en neutral helhetsbild av rapporten.

VD:n säger att skogen växer med ca 5 % per år, vilket stämmer. UB:s skogar gav 10 % per år och VD:n hävdade att skillnaden beror på skaleffekten. Större virkesaffärer osv. Om jag får 70 €/m3 vid försäljning av talltimmer, får UB inte 140 €! De får knappt ens 80 €.

De där 10 % kommer ifrån att UB avverkar mer skog än den årliga tillväxten. De äter alltså av lasset. Men så kan man göra ett tag, och särskilt så länge man köper nya skogar och omedelbart sätter igång med kraftiga avverkningar i dem.

Eftersom avkastningen på UB:s skogsfonder regelbundet har kritiserats och ifrågasatts även här, bifogas här som omväxling konkreta bevis från bolagets sida: United Bankers Oyj: Sisäpiiritieto: United Bankersin hallinnoiman UB Nordic Forest Fund II Ky:n metsäomaisuuden myynnistä on sovittu Munich Re Groupin omaisuudenhoitoyhtiön, MEAG:n, kanssa - Inderes

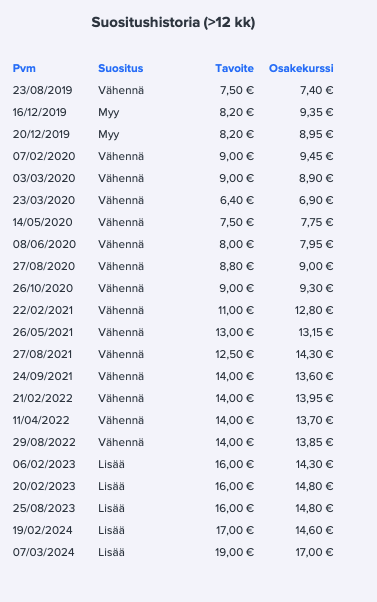

En rejäl årlig avkastning på +13 % från en stabil tillgångsklass som skog ![]()

Fantastiska nyheter. UB levererar ett stadigt och solitt resultat och flyger snyggt under radarn. Även på det här forumet fokuseras bevakningen och diskussionen kring resultatrapporterna, dvs. främst två gånger om året. ![]() @Sauli_Vilen kommer bolagsrapporten att uppdateras, åtminstone vad gäller riktkursen?

@Sauli_Vilen kommer bolagsrapporten att uppdateras, åtminstone vad gäller riktkursen?

Sale och Kassu gav sina kommentarer angående UB:s färska pressmeddelande. ![]()

I det här bolaget ser man också precis det ögonblick då analytikern viker sig och börjar rekommendera en kapitalförvaltare som är byggd på en skogsbubbla ![]()

Inget ont om det, UB:s prestation har ju varit helt fantastisk, men de där skogsinvesteringarna kan väl helt enkelt inte avkasta så där i det långa loppet när det handlar om ett lågavkastande investeringsobjekt som i en normal marknad är jämförbart med räntor. Det går bara inte ![]()

Ett ganska starkt uttalande. Resultaten talar för sig själva och åtminstone hittills är bolagets track record övertygande. UB har inte gjort oss besvikna. Jag är själv en betydligt större skogsägare än genomsnittet, men jag tänker inte spekulera i avkastningen på UB:s skogsfonder. Det pris som nu erhölls är högt, men det är också rätt ur köparens perspektiv eftersom affären faktiskt genomfördes. Marknaden har vanligtvis rätt. Och UB är förstås också mycket annat än bara skogsfonder.

Enligt min mening var Vilén alltför konservativ i sina prognoser under de första åren av bevakningen av UB, men sedan dess har analysen förbättrats – detta har förstås krävt en stark prestation från UB i linje med prognoserna.

Själv uppskattar jag det stora ägandet hos ledningen och vissa familjer/släkter (som uppenbarligen var involverade i grundandet av UB). Jag tror att ledningen gör sitt bästa för att öka aktieägarvärdet (shareholder value). Baksidan är förstås aktiens begränsade likviditet, vilket oundvikligen påverkar värdeskapandet. Uppåt eller nedåt.

Enligt min mening handlar det inte om en bubbla i UB:s fall, utan snarare om ett målmedvetet genomförande av en långsiktig strategi.

Jag har varit med sedan bolagets börsnotering och stannar kvar på tåget även i fortsättningen.

Jag vet inte hur mycket ”mervärde” köparen har fått utöver virkesproduktionen genom de ingångna vindkraftsarrendena. Ett enda verk kan på årsbasis och med nuvarande priser inbringa tiotusentals enbart till den på vars mark verket står. Det finns givetvis många olika typer av avtal, men i mitt eget fall är till exempel enbart garantiarrendet för markområdet minst fyra gånger så högt jämfört med virkesproduktionen.

Jag känner faktiskt inte till de avtal som UB gjort (vilka sägs ha funnits), men jag antar att de har haft betydelse, det vill säga att skogsmarken genererar pengar även på andra sätt än genom virkesförsäljning. Stora aktörer har ofta även intäkter från tomtearrenden, grustäkter, jakträttigheter, etc. Och man kan undra om även eventuella framtida kolsänkescenarier har påverkat köpeskillingen. Som du sade upplever köparen nästan utan undantag att hen har gjort en bra affär (detta gäller inte nödvändigtvis privatpersoners affärer).

Och om vi tittar i kristallkulan, ansåg Matti Kylävainio, ordförande för Sågverksindustrin rf (Sahateollisuus ry), i det senaste numret av Metsälehti att ”världen kommer att få en skriande brist på trä”, och han förutspår guldår redan om cirka 5 år. Ganska starka ord från en bransch där man vanligtvis brukar måla fan på väggen.

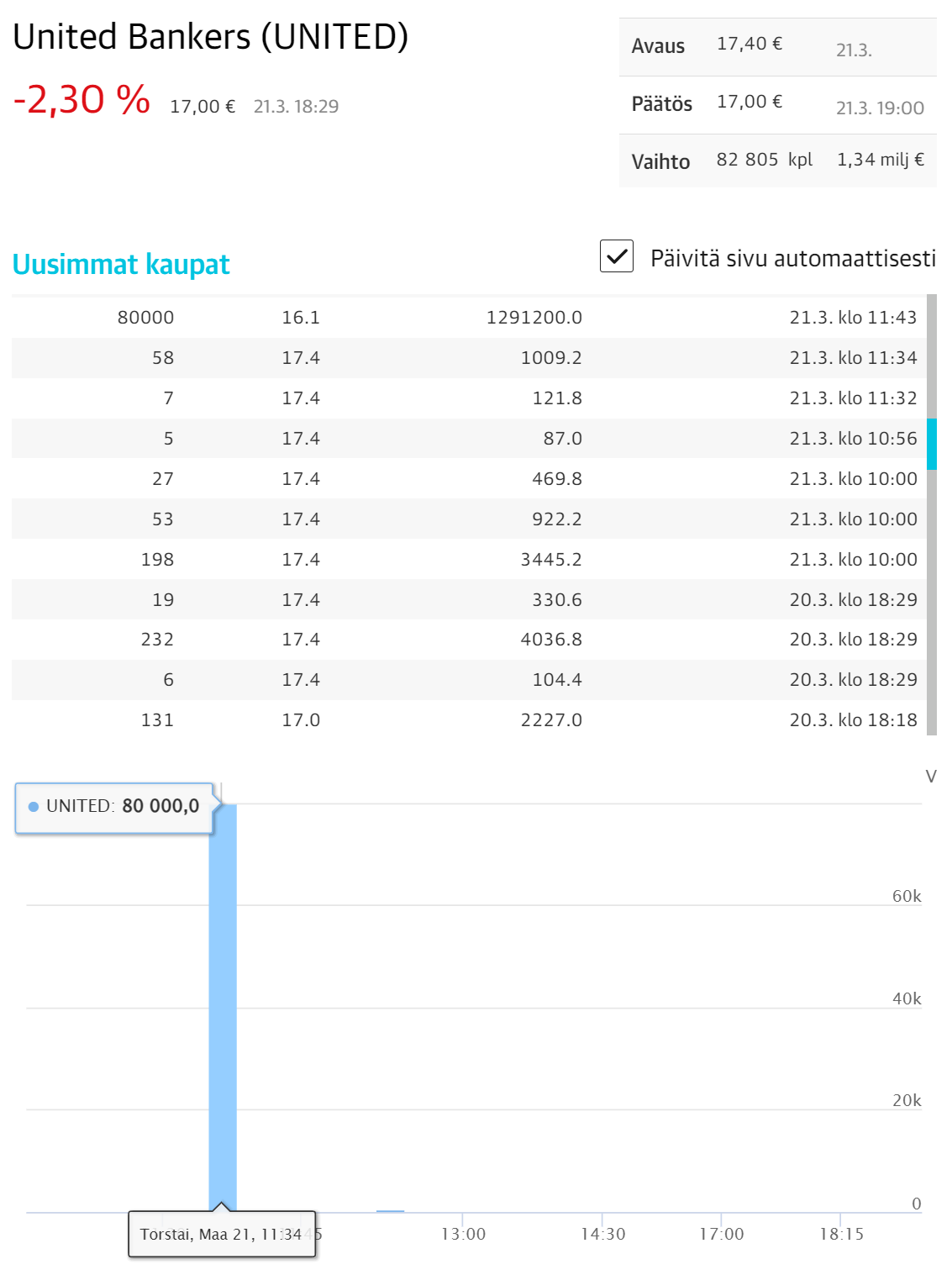

United Bankers 80k affär @ 16,10€

VD Patrick Andersons översikt från dagens bolagsstämma! ![]()

Av någon outgrundlig anledning övertygar UB:s verksamhet. Svårt att lyfta fram något specifikt ur det ovannämnda talet. Eller, det fanns den där ena poängen… Finland är Västeuropas näst kapitalfattigaste land efter Portugal. Det om något var till viss del till och med överraskande.

Om värderingen av skogsfastigheter:

“Tornators vd Henrik Nieminen bedömer att fonderna är på väg tillbaka till skogsfastighetsmarknaden. Konkurrensen lär hårdna redan under hösten”

“Stubbintäkterna steg till 3,1 miljarder euro år 2023”

https://www.luke.fi/fi/uutiset/kantorahatulot-nousivat-31-miljardiin-euroon-vuonna-2023

– Att virkesimporten från Ryssland upphört har ökat konkurrensen om det inhemska virket. Det har synts i form av högre priser i virkeshandeln, särskilt gällande massaved och energived.

Priserna på massaved steg realt med 18–23 procent och medelpriserna på energived i rotköp ökade hela 1,7 gånger jämfört med föregående år.

United Bankers omfattande rapport: ![]()

![]()

![]()

Diskuterade UB med @Kasper_Mellas med anledning av den nya omfattande rapporten. ![]()

Här är Kaspers förhandskommentarer inför att bolaget rapporterar sitt H1-resultat på fredagen den 23.8 ca kl. 9.00. ![]()

UB:s början på året har gått rätt bra och sett till resultatet förväntas ett utmärkt halvår. Den kraftiga resultattillväxten kommer dock från prestationsbaserade arvoden, och för övriga affärsverksamheter förväntar vi oss en betydligt måttligare tillväxt. Vårt fokus i rapporten ligger som vanligt på utsikterna för nyförsäljningen, eftersom bolaget har pågående kapitalanskaffning till flera fonder av betydande storlek.

Hur ska man egentligen tolka detta? Om man justerar bort de prestationsbaserade arvodena från försäljningen, blir resultatet då en förlust?

Prestationsbaserade arvoden från fonder ökade avsevärt. Detta berodde främst på försäljningen av bolagsandelsandelar och skogstillgångar i skogsfonden UB Nordic Forest Fund II Ky till tyska MEAG. Av det prestationsbaserade arvode som United Bankers dotterbolag UB Nordic Forest Management Oy tjänade på försäljningen bokfördes 10,6 miljoner euro i United Bankers nettointäkter för rapportperioden

Koncernens rörelseresultat under rapportperioden uppgick till 13,5 miljoner euro (7,0 milj. euro 1–6/2023), en ökning med 93,2 % och periodens vinst var 10,5 miljoner euro (5,4 milj. euro 1–6/2023), en ökning med 93,5 %.

Siffrorna i meddelandet är oreviderade.

Januari–juni 2024 i korthet

Koncernens omsättning (rörelseintäkter) under rapportperioden uppgick till 33,0 miljoner euro (24,7 milj. euro 1–6/2023), en ökning med 33,5 %.

Koncernens operativa EBITDA var 15,0 miljoner euro (8,0 milj. euro 1–6/2023), en ökning med 86,5 %, och det operativa rörelseresultatet var 13,8 miljoner euro (7,0 milj. euro 1–6/2023), en ökning med 97,6 %.

Koncernens rörelseresultat under rapportperioden uppgick till 13,5 miljoner euro (7,0 milj. euro 1–6/2023), en ökning med 93,2 % och periodens vinst var 10,5 miljoner euro (5,4 milj. euro 1–6/2023), en ökning med 93,5 %.

Koncernens resultat per aktie var 0,96 euro (0,50 euro 1–6/2023), en ökning med 91,2 %.

Provisionsintäkterna från kapitalförvaltningen ökade under rapportperioden med 31,5 % och uppgick till 30,9 miljoner euro (23,5 milj. euro 1–6/2023). Provisionsintäkterna från kapitalmarknadstjänster uppgick till 0,6 miljoner euro (0,1 milj. euro 1–6/2023), en ökning med 452,7 %.

Koncernens förvaltade kapital steg till 4,8 miljarder euro (4,6 mrd euro 31.12.2023), en ökning med 4,3 % från årsskiftet.

Prestationsbaserade arvoden från fonder ökade avsevärt. Detta berodde främst på försäljningen av bolagsandelsandelar och skogstillgångar i skogsfonden UB Nordic Forest Fund II Ky till tyska MEAG. Av det prestationsbaserade arvode som United Bankers dotterbolag UB Nordic Forest Management Oy tjänade på försäljningen bokfördes 10,6 miljoner euro i United Bankers nettointäkter för rapportperioden.

Kapitalförvaltningsverksamhetens EBITDA under rapportperioden var 15,3 miljoner euro (8,8 milj. euro 1–6/2023), en ökning med 73,5 %. EBITDA för koncernens kapitalmarknadstjänster var 0,1 miljoner euro (-0,4 milj. euro 1–6/2023).

K/I-talet var 0,59 (0,71).

Bolaget upprepar sin prognos för 2024, uppdaterad den 4 mars 2024: Bolaget bedömer att dess operativa rörelseresultat kommer att öka tydligt från 2023 års nivå.

Kassu intervjuade Patrick Anderson.

Ämnen:

00:00 H1-genomgång

02:00 Försäljning

04:36 Fastigheter

05:34 Skogsfonder

07:43 Resultatutsikter

Stora prestationsbaserade arvoden bokfördes från skog, men mindre från de övriga:

Totalt intäktsfördes cirka 10,1 miljoner euro i prestationsbaserade arvoden från

skogsfonder i kommanditbolagsform under perioden 1.1–30.6.2024 (1.1–30.6.2023

cirka 1,9 miljoner euro).

I koncernens övriga fordringar finns cirka 5,5 miljoner euro av de ovan nämnda prestationsbaserade arvodena periodiserade per den 30.6.2024.

H1/2023: I koncernens övriga fordringar finns cirka 12,3 miljoner euro av de ovan nämnda prestationsbaserade arvodena periodiserade per den 30.6.2023

H1/2022: > I koncernens övriga fordringar finns cirka 5,7 miljoner euro av de ovan nämnda prestationsbaserade arvodena periodiserade per den 30.6.2022

Det ser alltså ut som att man fick stora intäkter under den perioden 2023 och att man nu har återgått till 2022 års nivå.

Om kostnaderna sades följande:

Bolagets personalkostnader ökade under början av året med 9,1 procent. Till en betydande del bestod ökningen av den kalkylmässiga rabatten på teckningskursen i personalemissionen. Dessutom påverkades ökningen av de omfattande men måttliga löneförhöjningar som genomfördes i början av året, samt ökade rörliga ersättningar och bonusreserveringar till följd av det starka resultatet i början av året. Ökningen av administrationskostnaderna med 7,5 procent förklaras av delvis engångskostnader relaterade till implementeringen av ett nytt datasystem, samt i synnerhet investeringar relaterade till hållbarhetsarbete, påskyndande av den internationella distributionen samt uppstarten av nyligen lanserade nya fonder.