UB genomförde faktiskt en ganska ansenlig affär genom att förvärva Fondita! Här är min morgonkommentar ![]()

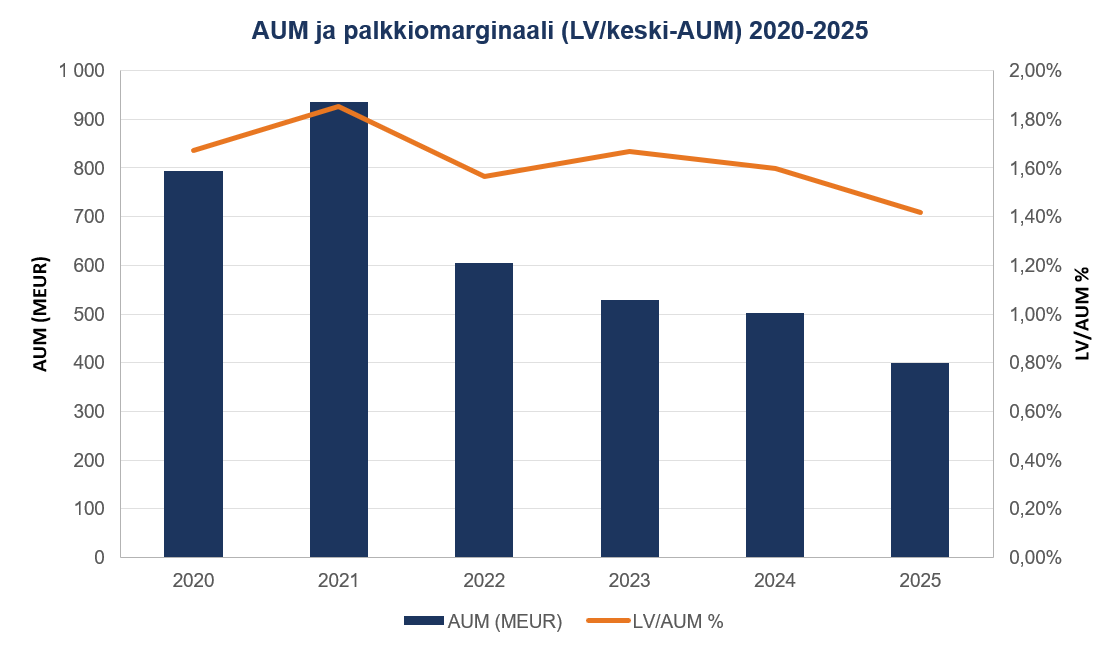

Fonditas AUM (förvaltat kapital) har sjunkit rejält de senaste åren. Orsaken är nedgången för småbolag, vilket har återspeglats i fondernas svaga prestation. Detta har i sin tur lett till kraftiga nettoutflöden samt värdeminskningar. Avgiftsmarginalen har hållit i sig ganska bra och är fortfarande på en god nivå. ![]()

När AUM sjunker, sjunker naturligtvis även omsättningen och resultatet. Bolaget är givetvis fortfarande mycket lönsamt, men det är talande att man år 2021 gjorde mer i rörelsevinst än vad man nu gör i omsättning. Fondita tar knappt ut några prestationsbaserade avgifter, vilket innebär att arvodena i praktiken är helt löpande. ![]()

Enligt min mening är detta ett tydligt bet från UB:s sida på småbolag och aktiv portföljförvaltning. Om UB lyckas vända nedgången i AUM, kommer affären enkelt att skapa betydande värde, då EV/EBIT för 2025 endast är ca 4,6x. Med 2026 års siffror ligger vi förstås i spannet 6–8x. I bästa fall köper UB Fondita precis vid småbolagens bottenkänning, och enbart en vändning av denna trend kan driva AUM till kraftig tillväxt under de kommande åren. ![]()

Var affären bra? Som jag sa till Kauppalehti: helt okej. Egentligen behövde UB inte Fondita, men till det priset är förväntningsvärdet absolut på rätt plats. ![]()

Här är även min kommentar i KL: https://www.kauppalehti.fi/uutiset/a/c51a3bb4-cb07-4317-b930-5bd2e54b4c67