UB är snyggt coolt.

Proletären från Gräsviken, Sauli, har gjort en omfattande rapport om United Bankers, och precis som andra omfattande rapporter är den tillgänglig för alla att läsa och det finns inga betalväggar ![]()

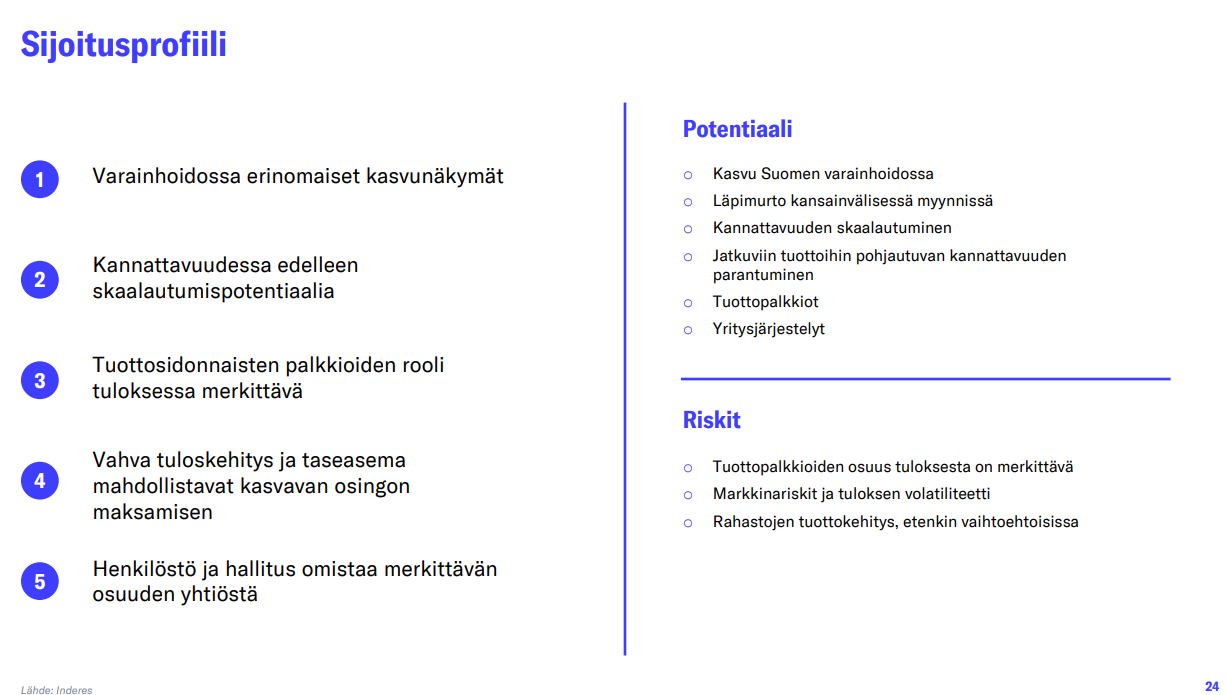

UB:s investerarcase har förbättrats avsevärt under de senaste åren, och bolaget har utvecklats till en kapitalförvaltare av hög kvalitet. Den långsiktiga vinsttillväxtprognosen är enligt vår mening mycket god, men på kort sikt lägger det utmanande marknadsläget för alternativa investeringar krokben för utvecklingen. Utan en rejäl vinsttillväxt finns det ingen uppsida i aktien, men om prognoserna realiseras är avkastningsförväntningen god. Vi vill se konkreta tecken på att vinsttillväxten accelererar, och vi upprepar rekommendationen minska med en riktkurs på 19,0 euro (tidigare 18,0e).

Citerat från rapporten:

Fortfarande potential i skalbarheten

Verksamhetens operationella hävstång är betydande på grund av den fasta kostnadsstrukturen, vilket har återspeglats i kapitalförvaltningens siffror under de senaste åren: från 2018 till 2024 har cirka 50 % av tillväxten i kapitalförvaltningens omsättning runnit igenom till EBITDA. Nivån är enligt vår mening rimlig, men bleknar i jämförelse med de ledande bolagen i sektorn, där den operationella hävstången kontinuerligt har legat mellan 70–100 %. Bolagets fasta kostnader har ökat kontinuerligt i takt med att bolaget har utökat sitt produktutbud och stärkt sin säljkraft. Bolaget bör därför ha förutsättningar att höja lönsamheten i sin kapitalförvaltning betydligt från nuvarande nivå, särskilt om prestationsbaserade arvoden förblir på en hög nivå. Denna högre operationella hävstång är enligt vår mening realistisk på ett par års sikt, när bolagets försäljning accelererar från nuvarande nivåer och de pågående tillväxtinvesteringarna är genomförda.