Om jag minns rätt sade Puuilos vd att de undviker dyrare varor och fokuserar på just dessa billiga produkter, som ger bättre marginaler och där kunden inte är lika prismedveten. Tokmanni går i en annan riktning och resultatet syns.

2 gillningar

Nåväl, knappast köper Puuilo heller in sådana ”gammaldags” lågprisprodukter som antingen inte fungerar från början eller slutar fungera en dag efter inköpet.

Tokmanni-butikerna går i precis rätt riktning i sin affärsverksamhet. Tänk om Dollarstore också gjorde det och man fick ett liknande koncept att fungera i Sverige som det som fungerar här.

2 gillningar

Det som fungerar här fungerar inte nödvändigtvis i Sverige. Man kan inte utgå ifrån att det skulle fungera bara genom att kopiera. Om det vore enkelt skulle det finnas fler företag som börjat expandera. Många har försökt med dåliga resultat. Tokmanni i Finland rör sig säkert i rätt riktning. Jag kritiserar främst Dollarstore.

Så är det ju. Och det är den osäkerheten kopplad till detta som marknaden också prissätter gällande Tokmanni.

4 gillningar

Man kan inte tvinga fram lönsam tillväxt/expansion genom förvärv, även om jag själv köpte på 7,90 men det rasade. Hade en aning när jag granskade Dollarstores svaga utveckling, det blev lite stryk, vi holdar. ![]()

Nej, det gör de verkligen inte. Puuilos sortiment håller riktigt bra kvalitet. Jag tycker att även Tokmannis kvalitet är bra. Själv misstänker jag att det största problemet är att forma konsumenternas uppfattning.

Jag vet inte exakt vad svenskarna tänker, men jag spekulerar så här:

Kunden Daniel som går in på Dollarstore är van vid att varorna är billigt och dåligt “Kinaskräp”. Han är van vid att köpa en slajmleksak till barnen för 10 kronor eller en vattenpistol som snabbt går sönder för 20 kronor. Kunden har förstås hoppats att de inte ska gå sönder direkt, men på grund av det låga priset är han beredd att ta risken. Vissa saker har till och med hållit i åratal. Nu när han går tillbaka kan det hända att slajmleksaken inte längre finns kvar, eller så är den dubbelt så dyr, och vattenpistolen är 2–3 gånger dyrare. Där funderar konsumenten på om kvaliteten har förbättrats så mycket att det är värt att betala det priset för varorna. Tänk om grejen håller lika länge som den förra, det vill säga 2 veckor. Tar jag risken att kvaliteten faktiskt inte är bättre, eller köper jag en garanterat billig och dålig produkt på ett annat ställe, för att undvika den stora besvikelsen att köpa dyrt och få andrasortering? Grannen Per bredvid mumlar att priserna har stigit på grund av butikens girighet. Han tänker inte ens tanken att kvaliteten kan ha förbättrats. Hur skulle den ens kunna bli bättre när det rör sig om en Dollarstore-butik som man förknippar med lågpris? Kan man få kvalitet från ett sådant ställe? Hur ska man övertyga Daniel och Per om att butiken har förbättrat kvaliteten och att det inte rör sig om samma gamla skräpbutik? Här krävs det säkert reklam, och det tar säkert några år innan kunderna tar till sig förändringen, om de ens gör det överhuvudtaget.

Köper man tallrikar från Ikea, som garanterat är bra, eller köper man ”Kotikulta” från en ”Kinabutik”? Kvaliteten är säkert inte sämre än Ikeas, men uppfattningarna är starka och att ändra dem är svårt, dyrt och tidskrävande. Exemplet med tallrikarna är anledningen till att Ikeas och till exempel även McDonalds koncept fungerar. Kunden kan vara säker på att kvaliteten är god och slipper besvikelser. Varför ta en onödig risk?

26 gillningar

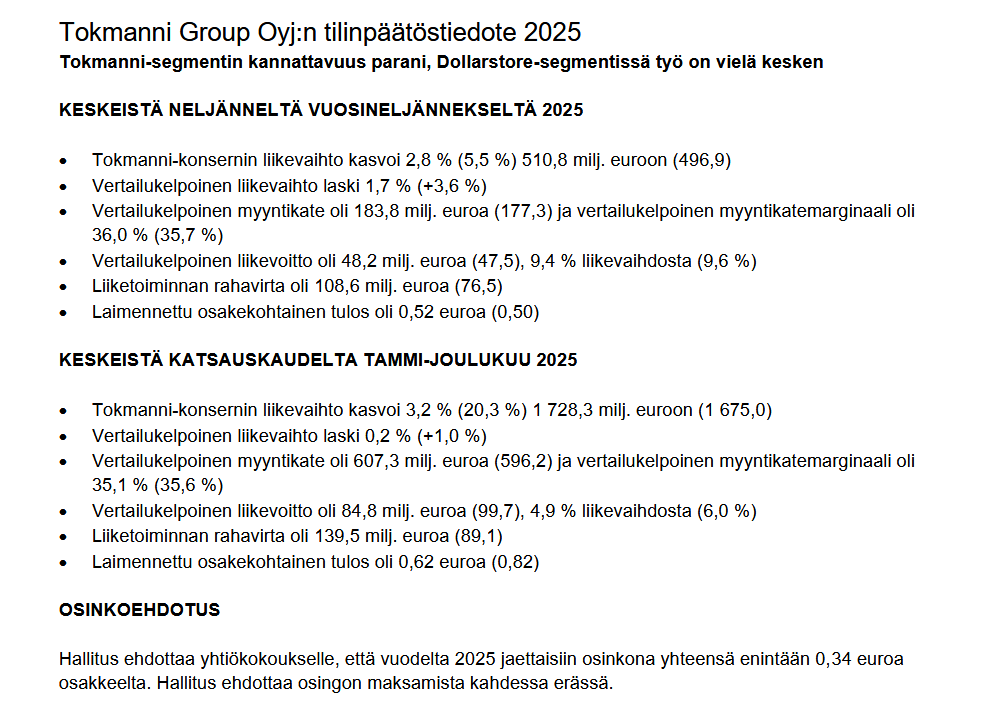

Marknaden var besviken på Tokmannis resultat. Mina förväntningar var väl så låga att jag blev positivt överraskad av ett par saker. Bruttomarginalen (%) förbättrades under Q4. Kassaflödet var mycket starkt.

Utdelningsnivån är en liten besvikelse. Samma gäller Dollarstores svårigheter.

Värderingsnivån börjar dock bli låg. 2026E P/E omkring 10, EV/EBITDA 6 och P/FCF bara 3.

Jag sålde allt förra året, jag börjar överväga återköp.

18 gillningar

Svenskarna ”temuar” nog också detta krams nuförtiden, så man är tvungen att ändra konceptet.

Dollarstores ägare var ordentligt vakna. Temu grundades 2022 och det gick säkert att se direkt hur effektivt det skulle bli jämfört med tidigare Kinabutiker. Vad rörde sig i Tokmannis styrelses huvuden i augusti 2023 när de satte namnteckningarna på pappret. Knappast nätbutiken i alla fall, det är tydligt när man besöker Tokmannis hemsida ![]()

Jag anser fortfarande att namnet Dollarstore borde ändras till det bekanta Tokmanni och ha samma koncept. Man bör slå sig in på marknaderna i Sverige och Danmark genom att trycka på det finska.

12 gillningar

Skulle det till dessa priser vara bättre att återköpa egna aktier och makulera dem än att dela ut pengarna som utdelning?

2 gillningar

OP lyfte fram i sin resultatanalys från måndagens telefonkonferens: ”Enligt bolaget fungerar de tre första Tokmanni-EUROSPAR-butikerna väl. Försäljningen har enligt bolaget ökat med tvåsiffriga tal i samtliga butiker.”

Jag har nu besökt butiken i Ylöjärvi några gånger efter Spar-omprofileringen. Jag var väldigt skeptisk till ställets framgångsmöjligheter gällande mat, eftersom Citymarket ligger på andra sidan vägen. Även en del tidigare blickar mot parkeringsplatsen gav en dämpad bild av aktiviteten.

Men till exempel i dag på dagen var det rena trängseln i butiken, särskilt på livsmedelsavdelningen. Om än inte riktigt Prisma-drag, så ändå som i en supermarket med ett rimligt läge. Eftersom det har gått nio månader sedan Spar-öppningen på den aktuella handelsplatsen, kan kundströmmen inte ens tillskrivas nyhetens behag.

Om man genom Spar-omprofileringen kan få en motsvarande ökning av kundströmmen i butiker som redan säljer färskvaror, låter det riktigt bra.

36 gillningar

Nordiska lågprisbolag presterar ganska olika på (nästan samma) marknad.

Aktien senaste 6 mån:

• HEL/Tokmanni -26 %

• STO/Rusta +40 %

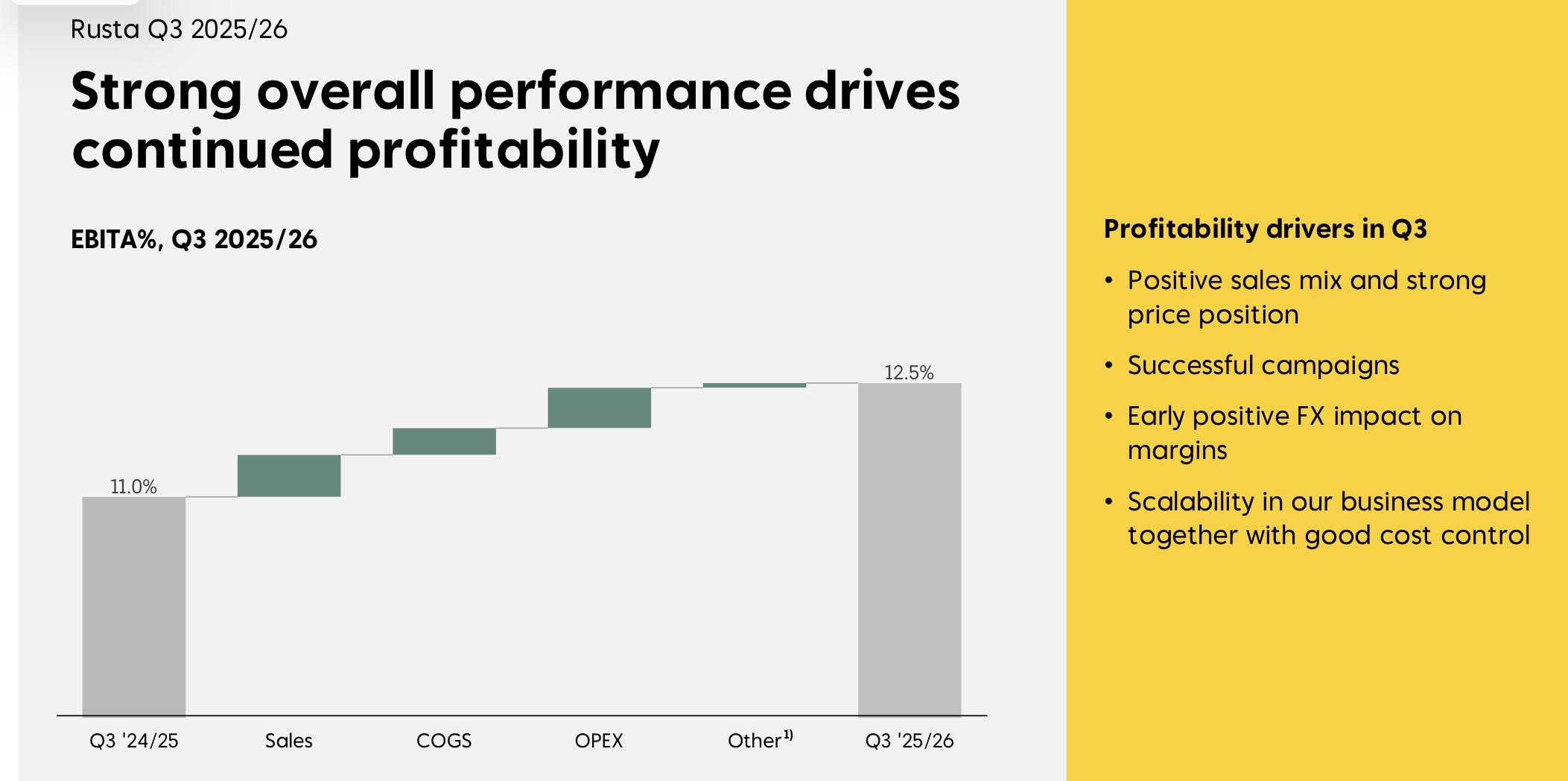

Gårdagens Rusta-siffror för det senaste kvartalet (nov–jan):

Sammanfattning av tredje kvartalet 2025/2026:

- Nettoomsättningen uppgick till 3 796 (3 483) MSEK, en ökning med 9,0 % (7,3 %)

- Nettoomsättningen exkl. valutaeffekter ökade under kvartalet med 10,5 % (7,6 %)

- LFL-försäljningen exkl. valutaeffekter ökade med 6,5 % (4,3 %)

- Bruttovinsten ökade med 10,4 % och uppgick till 1 672 (1 514) MSEK och bruttomarginalen var 44,1 % (43,5 %)

- EBITA uppgick till 476 (383) MSEK och EBITA-marginalen var 12,5 % (11,0 %)

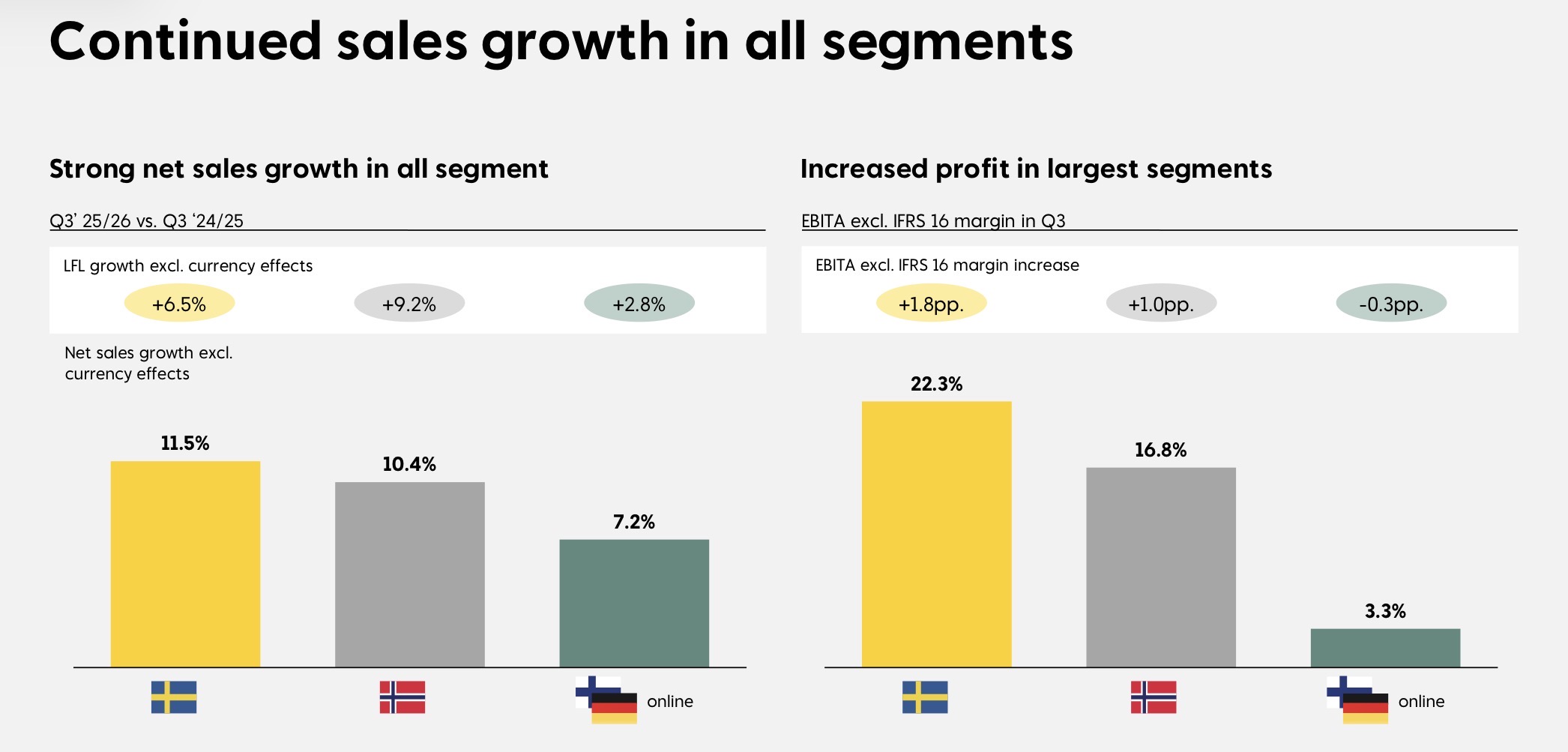

Noterbart och ganska oroväckande för Tokmannis del. LfL-tillväxten i Sverige +6,5 %!

Det ser ut som att DollarStores konkurrenskraft vittrar sönder i ganska snabb takt. Baserat på fakta anser jag att det finns anledning att fundera över:

A) med vilken sannolikhet och hur snabbt Dollarstore hittar ny konkurrenskraft (ett koncept som är starkare än konkurrenternas)?

B) om man lyckas utveckla ett vinnande koncept gentemot konkurrenterna, hur lång tid tar det att implementera det i hela kedjan i Sverige och Danmark? 1,5 år? 2 år?

17 gillningar

Det börjar nog bli dags för @Arttu_Heikura att börja knåpa på den beryktade “summan av delarna”-kalkylen, det vill säga vad Tokmanni Finland och Dollarstore har för separata värden. Jag kan i alla fall inte påminna mig om att jag sett en sådan i rapporterna. I fallen Kamux och Talenom har summan av delarna inte gett ägarna mycket tröst; om jag minns rätt gavs Kamux finländska verksamhet vid ett tillfälle ett värde på 5,80 euro när kursen rörde sig kring 4 euro, resten är historia. Visst, i det värsta scenariot drabbas Dollarstore av nedskrivningar; en total nedläggning av kedjan är naturligtvis utesluten, men en färdig kedja duger säkert åt någon om man får den billigt. @Olli_Vilppo hade nog rätt på sin tid när han direkt efter att affären offentliggjordes funderade på om herr Tokmanni den här gången betalade för mycket för den här svenska delikatessen. Men ja, vi är fortfarande ganska långt ifrån de där funderingarna, men om läget ser lika mörkt ut om ett år, ja vem vet!? Detta var lite fritt medvetandeflöde och föranleder åtminstone för min del inga åtgärder som aktieägare i Tokmanni.

Tokmanni borde nu anställa en separat, gärna svensk VD för Dollarstore. Det kan inte vara så att Timo Heino valdes för jobbet bara för att han är den i ledningsgruppen som kan svenska bäst.

30 gillningar

Vi får se om en sådan dyker upp senast i Q1-uppdateringen. ![]()

11 gillningar

Det börjar verkligen se ut som att Mr Tokmanni betalade för mycket för köpet av Dollarstore. I delårsrapporterna hyllas det hur man har uppnått synergieffekter, men märkligt nog har dessa ännu inte letat sig ner till sista raden. Om man jämför Dollarstores köpeskilling med dess resultatskick, så vann Mr Dollarstore över Mr Tokmanni med 6–0 i den här affären. Den finska verksamheten finns det inget att klaga på. Som aktieägare hoppas jag att Dollarstores riktning kan vändas.

23 gillningar

Dessa finnpojkars kryssningar på Finlandsbåten är sällan några så kallade framgångssagor. Fokus hamnar på för mycket; det är buffé, halvbillig dricka, nattklubb, pubar, svensktalande folk… Man borde bara ha stannat på lokala puben = ett tydligt och bekant koncept, hem via pizzan eller grillen.

15 gillningar

"Tokmanni slog till med en vågad reklam"

Jag väntade på Panu-flickans comeback, men den såg jag inte. Men vågat är det.

Från Keski-Uusimaas betalväggsartikel framgår att “Tokmanni blev överbelastad vid Eurospars öppning som Mumbais gator”:

“Mor och son anlände till Tokmanni på torsdagsmorgonen som en del av sorgearbetet”. Var och en av oss sörjer saker på sitt eget sätt, och det ska tillåtas.

Men medieexponeringen räcker, vilket får vara poängen med detta meddelande.

8 gillningar

#LeaveRussia: SPAR is Doing Business in Russia as Usual

Inte så bra reklam i den nuvarande världspolitiska situationen.

4 gillningar

Bra poäng. Nu kom vi till kärnan i Tokmanni, det vill säga ansvarsfullhet.

Var Inderes (@Inderes) @Arttu_Heikura medveten om detta?

2 gillningar

Den saken har absolut ingenting att göra med Tokmanni, och frågorna har redan diskuterats offentligt för flera år sedan.

Sammanfattningsvis:

-

Spar International har inte levererat något till det ryska Spar-företaget sedan början av 2022.

-

Spar har ursprungligen före 2022 ingått långa licensavtal med ryska aktörer, och statens eller regeringens åtgärder är inte ett avtalsbrott från den andra partens sida som skulle motivera hävning av avtalet.

Dessa saker skulle klarna med bara en minuts googling.

18 gillningar

Här är en Yle-artikel om ämnet

11 gillningar