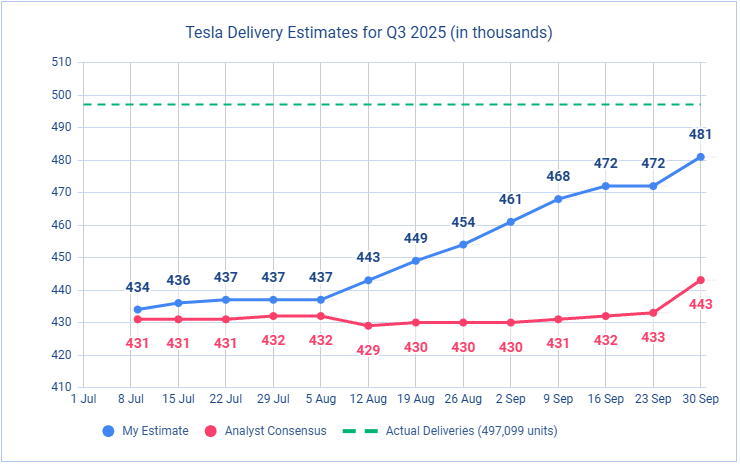

Hvordan det? Kan du give et link til, hvordan du vidste om de gode Q3-resultater bedre end markedskonsensus på forhånd, og desuden de numeriske fakta om pull-forward? Hvor mange ordrer blev trukket frem fra Q4, og er der dermed allerede information om Q4-leverancer?

De amerikanske subsidier kommer altså også i Q4, når der i Q3 har været en ordre inde og en reservationsgebyr på 250 dollars betalt. På kvartalets sidste dag kom en ny model, MY Performance, til salg i USA, og det er sandsynligt, at ingen blev leveret, selvom der helt sikkert kom ordrer ind.

En prisvenlig model er på vej. Tesla forstår måske Osborne-logikken for salg med dens subsidieeffekter. Og måske var Teslas kommentar i kvartalsrapporten om “between growth waves” ikke nul-information eller løgn. I Q4 vil vi så se, om det var et dead-cat-bounce.

Alle, der følger tingene bare en smule, har vidst dette i lang tid, f.eks. Troy Teslike. Jeg forstår, at du ikke følger denne din yndlingsaktie særlig nøje, men måske burde du alligevel prøve lidt.

Ligeledes forudsagde andre kendere, f.eks. Gary Black og James Cat, et betydeligt større leveringsvolumen end markedskonsensus.

Jeg forstår godt, at dette kom som en overraskelse for dig, og derfor er glæden stor.

Eller også er du ikke helt opdateret på tingene - hvem ved.

Q1/26 er det næste “normale” kvartal efter alt at dømme, nu har de sidste 2 år været faldende i Q1, og nu er der en så svag sammenligningsperiode til rådighed, at vi sandsynligvis endelig vil opnå YoY-vækst.

Tror de 98 investorer, der har liket her, stadig, at en halv million Tesla-købere i 3Q støtter en højreekstremistisk, pro-russisk ideologi, og at gruppen er voksende?

Jeg anbefaler at læse min kommentar igen med omtanke. Jeg sagde ikke, at Tesla-købere støtter en højreekstremistisk, pro-russisk ideologi. Jeg tror heller ikke, at nogen af de 98 personer, der likede min kommentar, tænkte sådan.

Jeg sagde blot, at Elon Musk bruger penge på at fremme sin egen ideologi, som på mange måder ligger tæt på en højreekstremistisk og pro-russisk ideologi. Dette er svært at benægte, da Musk selv har sagt det.

Jeg tror ikke, at en halv million mennesker har købt en Tesla, fordi de støtter en højreekstremistisk, pro-russisk ideologi. Jeg tror, at de har købt en Tesla, blot fordi de ønskede den bedste elbil, og de er simpelthen ligeglade med, hvad Musk støtter eller gør med sin formue. Der er mange sådanne mennesker, men der er også mange mennesker, for hvem sådanne ting betyder rigtig meget. Jeg anser stadig Tesla for at være den absolut bedste elbil, men mærket er nu så pinligt, at jeg aldrig ville købe det. Dette afspejles efter min mening i, at Tesla mister sin andel af elbilmarkedet. For eksempel er Volkswagen nu det bedst sælgende elbilmærke i Europa, selvom dets modeller endnu ikke er helt på Teslas niveau. Jeg talte også med de unge studentertrainees på arbejdet. Samtalen skiftede hurtigt til biler, og jeg blev overrasket over, hvor enstemmigt de anså Tesla for at være et virkelig pinligt mærke.

Enig, men i ærlighedens navn er jeg også nødt til at sige i denne forbindelse, at du selv gentagne gange har gjort det samme mod vedkommende tidligere. Godt hvis dette allerede er fortid.

Alle kunne prøve at fokusere på, at en personlig diskussion ikke fylder tråden.

Jeg synes, det er en lidt mærkelig udmelding fra en skribent, der som regel stormer ind i tråden, derefter skælder alle, der mener Tesla er overvurderet, ud for at være dumme, og til sidst forsvinder fra tråden igen i et stykke tid.

Tesla virker til at vække stærke følelser, og trådens atmosfære tager lysten til at skrive. Her virker nogle skribenter til at tage det enormt personligt, hvis man på nogen måde vover at sætte spørgsmålstegn ved Teslas egnethed som investeringsobjekt. I de fleste andre virksomhedstråde udveksles der helt normale tanker om virksomhederne, og man suger måske også lærdom til sig derfra.

I denne tråd virker tingene til at være usædvanligt sort-hvide, og hver besked læses som fanden læser bibelen.

Måske er denne tråd heller ikke på nogen måde den rette tråd til at diskutere dette emne og andre skribenter og deres skrivestil eller ønsker om at få dem bannet. Dette kunne være en bedre tråd til metadiskussion:

Faktisk, hvis vi nu ønsker at diskutere flagninger og brugeres adfærd, så skal det gøres i den tråd, som @Paapaa har peget på. I løbet af årene er det blevet meget tydeligt og konstant åbenbart, at det er meget svært for Tesla-bears og -bulls at diskutere i den samme tråd. Selvom man gennemgik dette emne grundigt fra trådens begyndelse, hvorfor udviklingen har været sådan, så kan jeg, som en der har fulgt tråden længe i rollen som moderator, sige, at det mest åbenlyse er, at rigtig mange debattører fra begge sider har grund til at se sig selv i spejlet. Så i stedet for at begynde at bagtale en anden skribent separat, så bør man først se sig selv i spejlet og overveje, om der måske er noget at forbedre i ens egne indlæg og de anvendte udtryk/retorik.

Lad denne besked nu tjene som en sidste advarsel: hvis de upassende beskeder i tråden stadig fortsætter, så vil banhammeren begynde at svinge meget let, uanset brugerens status/synlighed/position i forhold til Tesla-aktien eller andre lignende attributter. Om dette hyrdebrev, som jeg har sendt ud, informerer jeg nu også akut de andre moderatorer.

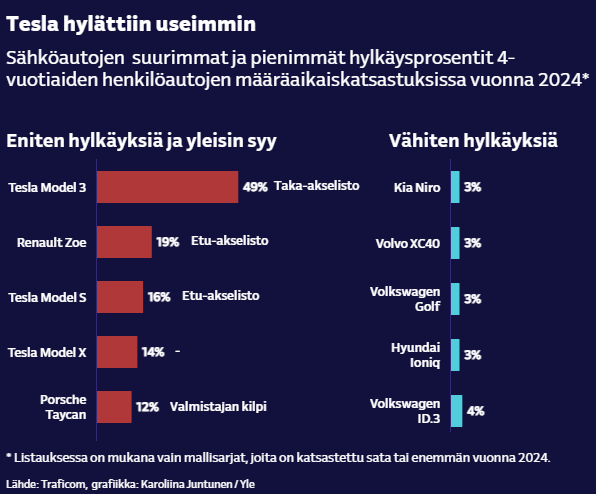

Jeg gennemgik Yles dækning af Tesla fra i år. Yle har lavet 30 artikler. Tesla Motors | Yle.fi | Uutiset, urheilu, ilmiöt

Af disse er kun én positiv. Det var en kort artikel om robotaxi-tilladelsen i Arizona.

Negative artikler er endda blevet lavet om førstegangsregistreringer i individuelle lande (ikke Finland) og fald i aktiekurser. Derudover er årsregnskaber og kvartalsrapporter blevet dækket, når resultatet har været negativt. Men der er tavshed, når førstegangsregistreringerne i Finland og andre nordiske lande er i vækst, kvartalsrapporten nåede rekordhøjder, og aktiekursen er tydeligt positiv for året til dato.

Overskrifterne på artiklerne afspejler Yles objektivitet i sagen godt, f.eks. “En mand fra Helsinki vågnede op til Elon Musks “idioti” og annullerede sit Tesla-køb – og han er ikke den eneste”, hvis man orker at læse artiklen, viser det sig, at de fleste respondenter er tilfredse med deres Tesla. Dette fremgår dog på ingen måde af overskriften. Tværtimod får læseren indtryk af, at mange er utilfredse.

Yle har naturligvis ret til dette, da JSN ikke kræver objektivitet af journalister, men snarere sandfærdig rapportering. Alle Yles artikler om Tesla har sandsynligvis været sande. Det er bare ikke særlig objektivt kun at fortælle de negative ting. Jeg ved ikke, om Yles Tesla-negativitet skyldes Musk, eller om det er, fordi negative nyheder interesserer mere.

Jeg forstår godt, hvis det irriterer en Tesla-fan, for man kan jo ubestrideligt se YLE’s forudindtagede trend. På den anden side, når man googler Tesla, kommer der også ret meget negativt frem derfra.

Skal man ofre sig for hver af disse, hvordan tør de skrive om Tesla i en negativ tone?

Men på den anden side, så burde YLE’s henvisning til den beklageligvis ubehagelige statistik også få synlighed på et forum som dette. Ingen turde vist linke til den overhovedet.

Det er nemt at kommentere, at “elbilernes succes ikke længere betyder noget for Tesla”, hvis noget ikke går efter planen. Men et enkelt rekordkvartal kan man sagtens hylde med en P/E på 250-vurdering.

Ret vildt.

Jeg vil også som en sidebemærkning fremhæve, at VW heller ikke ser ud til at få den store kærlighed fra YLE, selvom der i de statistikker er flere VW-modeller blandt de mindst afviste. Og det er en europæisk model.

Wired havde en god ny artikel om bilsoftware og OTA. Udviklingshastigheden og dataejerskabet er her en voldgrav for Tesla. AI-udviklingen accelererer ved at indsamle data. Andre producenter ser måske risici i OTA, og softwaren er spredt ud over forskellige aktører i modsætning til Tesla. Fords CEO Jim Farley opsummerer sagen:

“The problem is that the software \[for them\] is written by 150 different companies, and they don’t talk to each other. So even though it says Ford on the front, I actually have to go to Bosch to get permission to change their seat control software.”

Jeg kunne godt tænke mig at uddybe de tanker lidt. Oprindeligt blev Tesla som investeringsobjekt begrundet netop med, at det er verdens bedste elbilfirma, som vil erobre markedet og ødelægge de traditionelle benzinbilfirmaer. På samme måde som Apple står for næsten al profit på telefonmarkedet, blev Tesla begrundet med at ville vinde elbilmarkedet ret suverænt mod alle konkurrenter. Jeg synes, at denne legendariske besked er et godt eksempel på den argumentation:

Efter at Tesla begyndte at tabe terræn på elbilfronten, ændrede argumenterne sig. Tesla havde det eneste rigtige autonome køresystem, og snart ville der være millioner af robotaxier på gaden. Da Tesla så tabte Level 3-kapløbet for FSD og robotaxikapløbet, ændrede begrundelserne sig til, at firmaet har milliarder af miles data gemt på Dojos supercomputer, hvilket konkurrenterne ikke har, og derigennem en enorm konkurrencefordel, som ingen kan indhente inden for en rimelig tidsramme. Nu eksisterer Dojo ikke længere.

Da Musk opdagede, at man ikke længere kunne skabe hype på bilfronten, opfandt han et nyt produkt, der var fuldstændig uafhængigt af Teslas forretning, uden nogen form for synergi med elbilsalget. Optimus tjener ikke Teslas forretning på nogen måde, men man er nødt til at satse på det, for uden Optimus er Tesla blot et almindeligt elbilfirma, der taber markedsandele i USA, og som følge af Musks brandværdi-ødelæggende aktiviteter vækker ejerskabet også negative følelser i Europa.

Musks status er stærkt bundet til Teslas kurs, og hvis (når?) Optimus flopper, så skal der opfindes et nyt produkt at pivotere til, så målstolperne kan flyttes, og kursen kan holdes høj. Jeg gætter selv på kvantecomputere som det næste Tesla-produkt

Jeg har selv bemærket, at da bilsalget var faldende, var svarene, at salgstal ikke betyder noget, og at værdiansættelsen ikke er baseret på det. Nu hvor salgstallene tilsyneladende var stigende, er der vild hype og beskeder som ‘se nu, Teslas mission skrider frem - jeg sagde det jo, men ingen troede på mig ’

Hvis man ser tilbage i tiden, var Teslas aktiekurs for 10 år siden, splitjusteret, godt 14 dollars. Ville det have været fornuftigt at investere i virksomheden dengang, hvis man havde vidst, at EPS om 10 år ville være omkring 2 dollars, og væksten var stoppet? Nej, det ville det ikke. Historierne har dog båret utroligt længe, og der er intet, der tyder på, at de ikke vil fortsætte med at bære i fremtiden.

Dette er selvfølgelig sandt, og jeg tror heller ikke på, at Teslas kursmagi forsvinder, selvom svindelnumrene skifter med få års mellemrum. Hvis man følger teorien, ville virksomheden have brug for en fuldtids og fuldt engageret administrerende direktør, der ville fokusere på kerneforretningen, dvs. bilproduktion og -udvikling, og disse Optimus-projekter og andre eventyr burde udskilles som et helt separat selskab. Tesla har jo masser af verdensherredømme-produkter, som blev præsenteret for investorerne med stor hype, men som aldrig kom videre.

Hvor er Tesla Semi, som skulle erobre hele lastbilmarkedet og køre autonomt fragt fra by til by, og gøre lastbilchauffører arbejdsløse? AI-revolutionen kom og gik, men Semi er ingen steder at se:

Hvor er den nye Roadster med raketmotor (eller uden)? Folk har haft 50.000 bundet i et ikke-eksisterende produkt siden 2017, og hvis de annullerer den forudbetaling på 50.000 i 2025, beholder Tesla endda en del af pengene. Denne svindel fik altså de godtroende til praktisk talt at betale for at låne Tesla penge rentefrit:

Er Optimus et lettere produkt for et elbilfirma at få i produktion og på markedet end for eksempel Tesla Semi eller Tesla Roadster, som trods store anstrengelser ikke er kommet videre? Er det ikke det mest sandsynlige scenarie lige nu, at robotlegen falder fra hinanden, når de tekniske udfordringer ikke kan løses, og de store løfter ikke indfries, og et andet rent robotfirma klarer opgaven?

At dømme ud fra pre-market kursreaktionen (lige nu -0,49%) er funktionerne ret meget som forventet. Funktionaliteten vil vise sig i løbet af de kommende uger.

Tesla begynder endelig at producere den meget omtalte billig-Tesla på den tyske fabrik. Faktisk er der tale om en billigversion af Tesla Model Y. Det betyder, at sædematerialet er udskiftet med et billigere, lydsystemet er udskiftet med et billigere, affjedringsdelene er udskiftet med billigere og affjedringen er forenklet, Model Y’s forlygtebjælke er fjernet, taget er udskiftet med et helt metal tag osv… på denne måde opnås en 10% billigere Model Y. Det er en billig-Tesla.

Ifølge de tyske salgstal er Teslas salg faldet med -50% i perioden januar-september i år. Selvom salget af elbiler steg med +32%. Den hurtigst voksende er kinesiske BYD. Jeg kiggede også på Teslas tal fra Kina, og der er mærket faldet til syvendepladsen, og faldet forventes at fortsætte. I USA går det bedre. I USA blev salget fremskyndet af, at købsstøtten udløb i september. GM annoncerede en fordobling af salget af elbiler, ligesom Hyundai, Ford +30% … Alligevel forventes Teslas salg for 2025 at være negativt. Og USA er Teslas vigtigste salgsområde, da salget i Kina kollapsede. Og næste år bliver svært for Tesla som bilproducent.

BYD vil også i 2025 være den største elbilproducent, selvom der ikke sælges en eneste bil i USA.

Derudover er Tesla i USA i problemer med forsikringstilsynsmyndighederne. Tesla lancerede sit eget forsikringsprodukt i 2019. Tanken var at tilbyde billigere forsikringspræmier og hurtigere service. Alt gik ikke helt efter planen, og nu skal Tesla svare på 3.000 forsikringssager, hvor Tesla har overtrådt forsikringsloven.