Minoritetsudbytte er dog desværre normalt kun halvdelen af overskuddet. 8 % af egenkapitalen er rigtignok den anden grænse, men virksomhedsledelsen kan også undgå at betale minoritetsudbytte blot ved ikke at lade regnskabet vise et godt resultat.

11 Synes om

https://x.com/zijoittaja/status/2008073213046370712

Udover problemer med lønudbetalinger er der tilsyneladende også andre betalingsvanskeligheder, men intet behov for at opkræve det aftalte bødegebyr eller VKK-betalinger fra Fitzroy.

”Tecnotrees finansielle stilling er stabil (Q3/2025: likvide midler 20,7 millioner euro og fri pengestrøm 3,2 millioner euro i januar–september 2025), og Selskabet har ikke et umiddelbart behov for betalingen på 20,0 millioner euro.”

17 Synes om

Det er mærkeligt, at Padma betalte en høj præmie, da de byttede gældsbreve til aktier med JJK. Nu gentager det samme mønster sig med Fitzroy. Kakkonen kan have haft flere gældsbreve end de 30 stk…? Kakkonen har solgt næsten halvdelen af sin oprindelige post og er efter alle manøvrer tæt på at være i nul, selvom værdien af de resterende aktier er ca. 7 millioner i underskud. På den anden side, hvorfor sælger Kakkonen konvertible gældsbreve så tæt på konverteringsdatoen i juni? Han får ganske vist en præmie, men ejerandelen udvandes, hvis kursen snegler sig afsted.

Den nuværende aftale om forlængelse er mærkelig. Den binder Fitzroys allerede betalte gældsbreve sammen med de 200 ubetalte stk. Der kunne ligge en aftale med en part bagved, som i ro og mag kan vente til årets udgang på, at f.eks. de forretningsmæssige mål bliver opfyldt osv. osv. Og selv derefter kan betalingen trækkes i 90 dage? Hvis der findes en ny ejer til papirerne, er man selvfølgelig nødt til at holde fast i dem og kan ikke bare dumpe dem på markedet med det samme.

Jeg har personligt svært ved at tro på, at Fitzroy, Padma eller Luminos betaler de resterende papirer. Padma har ifølge WW solgt og pantsat sin formue og geninvesteret pengene i firmaet. Fitzroy har pantsat alle sine aktier og købt gældsbreve for lånte penge.

Fitzroy spiller i hvert fald et højt spil. Gad vide om forholdet mellem hovedaktionærerne og bestyrelsesmedlemmerne er helt så varmt? Det ville slet ikke undre mig, hvis den fuldstændig inkompetente hovedaktionær/bestyrelsesformand samt Dubais fremtidsprofessor sammen har kokkereret denne VVK-suppe i sin tid. Wilenius fik ikke meddelt ansvarsfrihed, og Fitzroy tog så ansvaret på sine skuldre af sit hjertes godhed? Der kunne have været truffet en beslutning om, at pengene ikke var nødvendige, og at papirerne forblev uindløste. Hvem bar ansvaret for handlen med The Royal Investment Group?

I bestyrelsen sidder også Hammarén, som efter min mening ikke kan betragtes som en “kulisse for god selskabsledelse”. Som jurist vil han sikkert forsøge at overholde aftalerne eller også træde ud af bestyrelsen.

10 Synes om

Dette selskabs forehavender lyder mere som fiktion fra en krimi end som en børsnoteret virksomheds aktiviteter. Der ser ud til at være sket helt utrolige ting i dette selskab. Du, @WhoopWhoop, har virkelig gjort et ekstremt stykke kvalitetsarbejde med at grave disse forbindelser frem fra åbne kilder.

Der er et utroligt antal detaljer i denne historie, som man ikke lige husker efter at have læst dem én gang. Min egen opfattelse er, at der i dette selskabs tilfælde sandsynligvis er sket en “Afarak-manøvre” (afarakit); altså at selskabets største ejere udover deres direkte ejerskab udøver bestemmende indflydelse over selskabet gennem stråmandsejerskaber (bulvaaniomistus). Tilsyneladende findes der ingen stærkt påviselige forbindelser fra Fitzroy til den administrerende direktør og dennes nærmeste kreds, men Luminos Sun Holding ser dog ud til at være ledelsens og den nærmeste kreds’ stråmandsselskab. Det, at Fitzroy overførte 50.000.000 optioner til Luminos, skaber i det mindste i mine tanker en meget stærk mistanke om, at Fitzroy også hører til denne samme gruppe af stråmandsselskaber, hvorigennem Ravichander-familien udøver ejerskabsbaseret kontrol i selskabet. En helt vildt god handel for Luminos at få så mange optioner til en tegningskurs på 0,04 euro per aktie. Man kan undre sig over, hvad vilkårene for denne optionshandel var, for eksempel hvad angår købsprisen?

I denne helhed er der så utroligt mange tilfældigheder vedrørende ledelsen og den nærmeste kreds, som ikke rigtig kan forklares som andet end tvivlsomme transaktioner med nærtstående parter. Handlen med Pericius Technologies-virksomhedskæden forblev lidt uklar for mig i forhold til, om der var tale om et virksomhedskøb eller en virksomhedsoverdragelse (liiketoimintakauppa). Tilsyneladende sidstnævnte? I så fald ville det være yderst tvivlsomt, at Tecnotree først har købt ydelser for millioner af Pericius, så værdien af driften opbygges i det nærtstående selskab Pericius, hvis forretning TT efterfølgende ender med at købe til en høj købspris.

Hvis vi fortsætter fra fortiden til nutiden, virker Pericius’ sandsynlige efterfølger, Clarius Software Technologies, også ekstremt skummel og giver anledning til at antage, at det samme mønster fortsætter. Allerede det selskabs hjemmeside er mistænkelig: der findes ikke én eneste kontaktperson med navn eller telefonnummer, links i bunden fører til én og samme side (også IG- og FB-knapperne), siden er fuld af “business buzzwords” og så videre. Alt virker som en kulisse, der er sat hurtigt op i hast.

Det bliver spændende at følge og se, hvilke andre mønstre der endnu kan dukke op på denne rejse udover Clarius og andre mulige forviklinger. Det overrasker overhovedet ikke, at betalingsbetingelserne for det konvertible lån (VVK) blev forlænget nu, hvor aktiekursen er højere, og man gider ikke engang opkræve bod. Jeg tror helt ærligt ikke på, at Ravichander-familien eller nogen anden hovedaktionær har lyst til at købe selskabet ud af børsen. De har haft en fabelagtig vinding ved at lave forretninger med sandsynlige nærtstående selskaber, som er registreret i skattely. Samtidig kan man i nepotismens ånd hjælpe de kommende generationer med at få skudt gang i hurtige karrierer i et børsnoteret selskab. Hvorfor så betale en høj pris for selskabet ved at give et overtagelsestilbud, når man kan fortsætte i samme rille?

At bevise disse forhold er praktisk talt umuligt, og jeg kan heller ikke selv sige, at det forholder sig sådan, men desværre er tingene ofte, som de ser ud. Og i dette tilfælde ser tingene ud til at være præcis det, som flere her fortjenstfuldt har berettet. Mistanken mindskes slet ikke af ledelsens undvigelse af svære spørgsmål og oprydning af internetspor.

31 Synes om

Det er vel ikke Inderes’ eller andres opgave at fungere som budbringer og genoprette selskabets ry, det burde være selskabets egen opgave. Tværtimod har selskabet fejet tingene ind under gulvtæppet. Så vidt jeg forstår, blev der endda afholdt en informationsbriefing om disse emner, som efter sigende skulle lægges op på selskabets investorsider, men den dukkede aldrig op der. Og ved den lejlighed blev der vist stort set ikke talt om de uklarheder omkring nærtstående selskaber, som var genstand for diskussion på det tidspunkt; det var snarere markedsføring af selskabets produkter. Jeg håber personligt oprigtigt, at historien ikke gentager sig, og at man har taget ved lære af dette. I samme åndedrag må man dog konstatere på baggrund af de seneste ugers meddelelser, at selskabet ikke ser ud til at handle i sine aktionærers interesse.

27 Synes om

Det burde nu stå helt klart for enhver, at der foregår noget fordækt i virksomhedens ledelse/baggrund. Hvis nogen stadig vover at påstå, at der ikke er nogen uklarheder, bør man sætte vedkommende på den såkaldte blokeringsliste.

Spørgsmålet er nu blot 1) hvor omfattende disse uklarheder er, 2) hvem fra ledelsen der er involveret i dette, og 3) hvordan det påvirker aktiekursen.

Så længe punkt 3 ikke skaber turbulens – det vil sige, at kursen ikke styrtdykker – lader investorerne ikke til at interessere sig for punkt 1 og 2. Det egentlige opgør begynder først, når kursen styrtdykker, og man begynder at stille de svære spørgsmål.

Det er en skam, at vi har økonomiske medier af så ringe kvalitet i Finland, at den slags graverarbejde ikke bliver udført med mediernes store ressourcer; det er jo meget lettere at skrive top 10-lister og julekalendere.

55 Synes om

Selvom der ikke herinde i et stykke tid ligefrem er blevet talt varmt for Tecnotrees enorme værdiansættelseshul og årtusindets billigste købsmulighed, så fortsætter jeg i advarselssporet og anbefaler, som et helt officielt investeringsråd, at hodlere læser Intellego-tråden igennem og derefter endnu en gang overvejer deres egen positionsstørrelse.

12 Synes om

Det føles som om, at Inderes også har fejet problemerne ind under gulvtæppet? @Roni_Peuranheimo

De emner, der er blevet behandlet på forummet, påvirker efter min mening ikke anbefalingen/analysen tilstrækkeligt. Herudfra kan man drage den konklusion, at analytikeren mener, at dette blot er støj i det store billede, eller at diskussionens fakta er gået tabt.

Er analytikeren uenig?

3 Synes om

Lad os repetere lidt af det gamle og sætte de nævnte virksomheder og begivenheder på en tidslinje. De velkendte hænder dukkede op i kagedåsen ret hurtigt efter, at Tecnotree fik nye hovedejere. ![]()

27.12.2018

Luminos Sun Holding og et datterselskab til ASSCCL-bankscammet stiftes på De Britiske Jomfruøer.

16.3.2019

Tecnotree flytter generalforsamlingen for 2018 fra 10.4.2019 → 15.5.2019 ”delay will allow Luminos Sun Holding Ltd (LHS) and Tecnotree to complete the listing formalities and Luminos Sun Holding Ltd. can participate in its first AGM this year”.

22.4.2019

Ayshwarya Syndicate LLP registreres i Indien. Navnet ændres i starten af 2020 til Tecnovos. Domæner: Kartik Ravichander. Varemærker: Kartik Ravichander.

22.8.2019

Syndicate Tech registreres i Indien. Ledelse: Kartik Ravichander (CEO) & Kaustubha Mani Gokul (Counsel). Domæne: Kartik Ravichander.

9/2019

Syndicate Tech præsenterer Tecnotree som kunde på sin hjemmeside og Spark-wallet som sit produkt.

24.12.2019

Domænet Tecnovos.com købes. Registrant er Ayshwarya Syndicate. Syndicate Tech bliver til Tecnovos. Tecnovos præsenterer Tecnotree som kunde og Spark-wallet som sit produkt. Varemærke: Kartik Ravichander. ASSCCL-banken ”licenserer Spark-wallet fra Tecnovos”.

3.2.2020

Pericius Technologies DMCC (Kartik Ravichander) og Panindica Business Services DMCC* (Kaustubha Mani Gokul) registreres i Dubai.

*Padmas personlige assistent hos Tecnotree varetog sin stilling formidlet af Panindica. Pericius’ HR-direktør varetog sin stilling formidlet af Panindica.

1.2.2021

Tecnotree lancerer den nye ”Spark Digital Wallet”, som er 1:1 identisk med Syndicate Techs/Tecnovos’/Pericius’ Spark.

20.7.2021

Domænet Pericius.com købes. Den nye ejer fremstår kun som ”Dubai”. Tecnovos bliver rebrandet til Pericius. Pericius præsenterer Tecnotree som kunde og Spark-wallet som sit produkt.

24.11.2021

Pericius Technologies Computer Systems Software Design L.L.C registreres i Dubai. I erhvervsregistret fremgår Padma-assistentens @pericius.com-adresse som e-mailadresse.

9.12.2021

Pericius Technologies Private Ltd registreres i Indien.

10-12/2023

Tecnotree betaler en forskudsbetaling på 2 millioner euro til Pericius.

6.8.2024

Der foretages opdateringer på Pericius’ hjemmeside. Fra Contact Us-siden forsvinder omtalen af Dubai og Nigeria samt kontaktoplysningerne for Pericius i Dubai. I stedet indsættes kontaktoplysningerne for Pericius i Indien.

9.8.2024

Der foretages endnu et par ændringer på Pericius’ hjemmeside. Fra About Us-siden forsvinder tre personer, og nye tilføjes(?). Fra Products-siden forsvinder præsentationen af Spark-wallet. Navnet Pericius nævnes for første gang i Tecnotrees materiale og i et Inderes-interview.

![]() PENGENE

PENGENE ![]()

Lad os derefter sætte euroene på en tidslinje. Vi kigger samtidig nærmere på de oplysninger om ejendomshandler i Dubai, der blev nævnt i efteråret.

![]() 2021

2021

1-12/2021 Luminos sælger TT-aktier for ca. 7,7 millioner euro

15.6.2021 Padma køber en lejlighed på 280 m2

28.12.2021 Padma og Kartik køber sammen en lejlighed på 1082 m2

![]() 2022

2022

1-12/2022 Luminos sælger TT-aktier for ca. 6,7 millioner euro

11.3.2022 Padma sælger lejligheden på 280 m2

15.4.2022 Kartik køber en lejlighed på 154 m2

6.9.2022 Padma køber TT-aktier fra Fitzroy for 5,55 millioner euro

5.10.2022 Kartik køber en lejlighed på 601 m2

![]() 2023

2023

1-12/2023 Luminos sælger TT-aktier for ca. 1,4 millioner euro

23.2.2023 Kartik køber en lejlighed på 265 m2

11.5.2023 Padma køber TT-aktier fra Fitzroy for 2,36 millioner euro

3.8.2023 Kartik sælger lejligheden på 601 m2

7-9/2023 Padma betaler VKK-tegninger for 5,8 millioner euro

20.11.2023 Ny pantsætning i kæmpelejligheden på 1082 m2 (Padma & Kartik)

10-12/2023 Tecnotree betaler en forskudsbetaling på 2 millioner euro til Pericius

10-12/2023 Padma betaler VKK-tegninger for 7,2 millioner euro

Til slut som en repetition af det gamle link til indlæg, hvor blandt andet Kartiks rolle i Tecnotrees generalforsamling blev gennemgået. Hvis helheden ikke var bekendt, så er mange mærkelige tilfældigheder blevet gennemgået i denne tråd mellem efteråret 2024 og sommeren 2025. Hvordan Tecnovos og Pericius gennem årene har rekrutteret medarbejdere direkte til Tecnotrees projekter. Desuden bl.a. hvordan det samme indiske revisionsfirma, der ekspanderede til Dubai, var valget for bl.a. Ravichander-familiens virksomhed, Pericius, ASSCCL-”banken” og Tecnotrees indiske datterselskaber. Og hvordan Tecnotrees nuværende CFO kom fra det samme foretagende.

63 Synes om

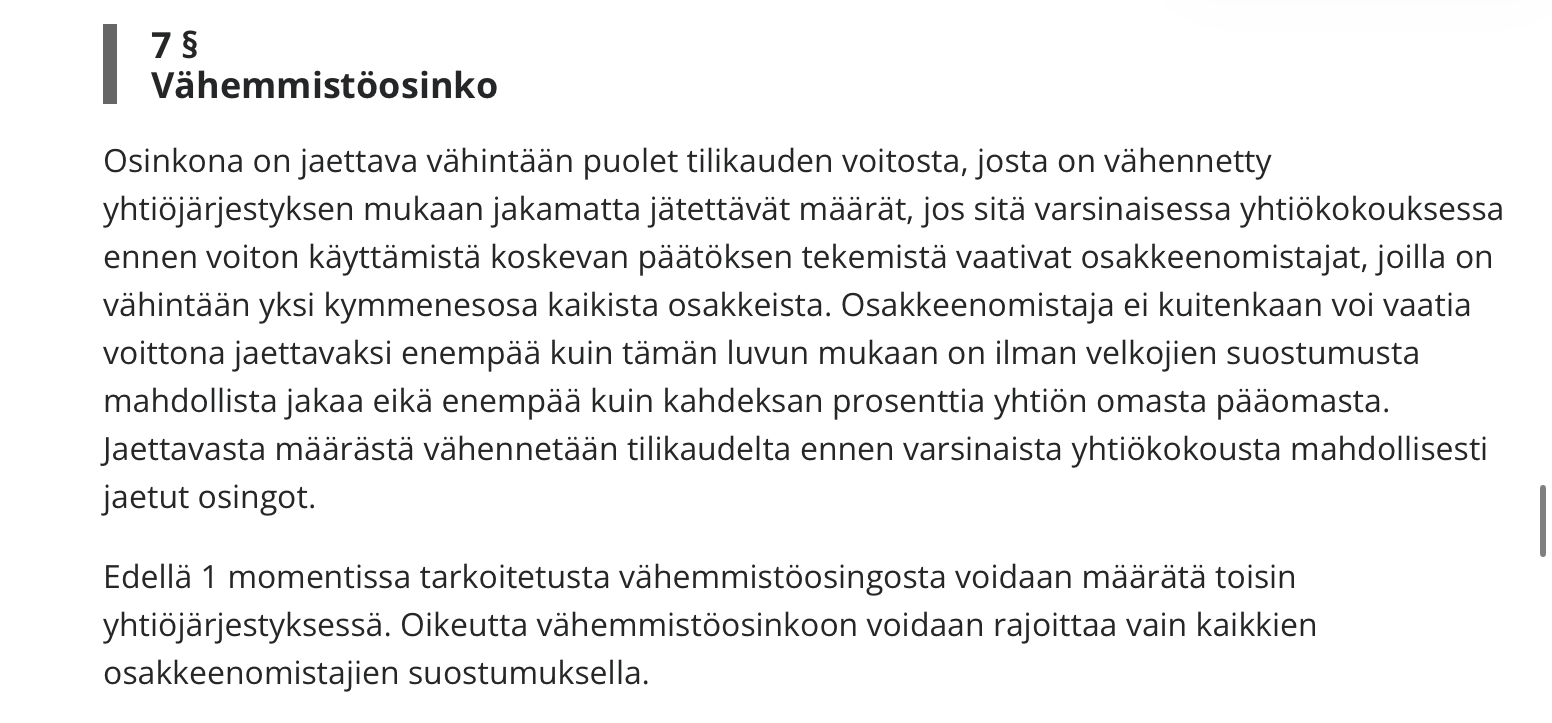

Det har du ret i. Desværre højst halvdelen af moderselskabets, altså Tecnotree Oyj’s, resultat. I 2022-2024 var moderselskabets resultat i underskud.

| Regnskabsår | Moderselskabets resultat (MEUR) | Egenkapital 31.12 (MEUR) | ½ af resultatet (MEUR) | 8 % af egenkapitalen (MEUR) | Maksimalt minoritetsudbytte (MEUR) |

|---|---|---|---|---|---|

| 2018 | -6.839 | -7.698 | 0.000 | 0.000 | 0.000 |

| 2019 | 6.017 | 1.228 | 3.008 | 0.098 | 0.000 (ingen udlodningsbare midler) |

| 2020 | 8.438 | 9.787 | 4.219 | 0.783 | 0.783 |

| 2021 | 18.523 | 50.652 | 9.262 | 4.052 | 4.052 |

| 2022 | -0.308 | 50.594 | 0.000 | 4.048 | 0.000 |

| 2023 | -6.529 | 44.135 | 0.000 | 3.531 | 0.000 |

| 2024 | -0.282 | 43.646 | 0.000 | 3.492 | 0.000 |

Hovedaktionærerne behøver næppe at have mareridt om minoritetsudbytte. Der er også foretaget så mange investeringer i de seneste år, at afskrivninger vil bringe resultatet ned på nul, medmindre der sker mirakler.

Til et andet emne. TT havde

- 31.12.2024 17.217 ejere, hvoraf 7.880 eller 45,77 % er hos Nordnet.

- 31.12.2025 15.326 ejere, hvoraf 6.782 eller 44,25 % er hos Nordnet.

Den hvide kurve beskriver således ændringen i antallet af ejere godt. Antallet af ejere hos Nordnet fortsætter med at falde. Bemærk skattesalgene den 29.-30.12.

12 Synes om

Hej @Kesa86

Beklager det forsinkede svar på grund af ferie.

Interessant, for jeg har også fået kommentarer på forummet om det stik modsatte, nemlig at synspunktet tidligere har fulgt de kontroverser, der opstod på forummet, for meget. I analysen er der naturligvis stræbt efter objektivitet og at følge forretningen, men i Tecnotrees tilfælde er det naturligvis nødvendigt at tage hensyn til ledelsesmæssige forhold (governance). I 2024, i forbindelse med Pericius-handlen, tog vi faktisk et ret stærkt standpunkt til situationen: https://www.inderes.fi/research/tecnotree-luottamus-on-rakennettava-uudestaan, så jeg vil ikke sige, at problemerne er blevet fejet ind under gulvtæppet. Siden da er risici relateret til selskabsledelse blevet holdt fremme i analyserne (og den høje risikoprofil er i øvrigt blevet understreget meget, og vi har ikke set afkast/risiko-forholdet som attraktivt), men der er naturligvis også forsøgt at holde fokus på forretningen, og selskabet er også blevet givet tid og muligheder for at forbedre bl.a. investorkommunikationen. Sidste år føltes det som om, investorernes opmærksomhed skiftede ret hurtigt fra ledelsesmæssige forhold til nye annoncerede handler (dette blev bl.a. berørt i en video fra slutningen af sidste sommer Tecnotree: Vauhdikas vuosi - Inderes ). Aktien klarede sig da også rigtig godt sidste år (især i starten af året). Narrativet skifter hurtigt, og investorernes hukommelse er kort.

27 Synes om

Dette års guidance er noget, der interesserer mig meget. Selvom sidste efterår var stille, voksede ordrebeholdningen under alle omstændigheder betydeligt takket være et stærkt forår sidste år. Hvordan begynder dette at afspejle sig i tallene? Ordrerne steg trods alt med adskillige titals millioner.

3 Synes om

Hmm… hmm… ideen om effektive markeder er, at de indregner den slags risici, som f.eks. er knyttet til spekulationer om misbrug i Tecnotree – uden dem ville Tecnos værdiansættelse være noget helt andet, end den er. Tecno har været på markedet i ret lang tid, uden at der er sket noget dramatisk kollaps, så, så… måske mindsker dette betydningen af disse konstante mistanker om misbrug?

4 Synes om

Hvad er det for en studehandel, der er gang i nu? Måske er en ny aktieemission på vej. Så kan de igen uddele gratis aktier til den udvalgte målgruppe.

1 Synes om

Tak for svaret alligevel!

Da der i sin tid blev krævet svar fra selskabet af både dig og investorerne, fik vi jo ingen fornuftig forklaring på de lyssky forretninger (suhmurointi) og andre mistænkelige handlinger. Er vi enige om det? Og da de ikke er blevet forklaret, er problemerne reelle, antager jeg. Dårlig ledelsespraksis (pænt sagt) får en til at sætte spørgsmålstegn ved hele virksomhedens forretningsmæssige troværdighed. Det er ikke noget, der kan rettes op på med bedre investorrelationer.

Jeg synes, du har gjort et godt stykke arbejde med at fremhæve udfordringerne med pengestrømmen (cash flow), selv her for nylig. Men man spekulerer også på, at hvis pengestrømmen bare overhovedet ikke følger resultatet, om det så er en konsekvens af de ovennævnte problemer. ![]()

8 Synes om

Ja, der blev ikke givet vandtætte svar på alt. Mange ting fik ganske vist svar, og i sidste ende handler det om, i hvor høj grad man tror på det fortalte. Det er ærgerligt, at der ikke blev offentliggjort en optagelse fra seancen, da der nu hviler et slør af uvished over det skete, og ikke alle investorer har mulighed for at drage deres egne konklusioner.

Det kan selvfølgelig ikke løses med kommunikation alene, og genopretning af tilliden kræver lang tid uden nye kriser. Og åbne investorrelationer løser naturligvis ikke problemerne, men det er også kritisk, at forbedrede metoder bliver kommunikeret udad.

Det er et godt spørgsmål, og det hænger naturligvis også sammen med bogføring og revision, som også blev gennemgået ved investormødet. Vi har også forholdt os med forbehold til kurantheden (validiteten) af forskellige balanceposter, og risici relateret til disse er blevet fremhævet i analyserne. For eksempel er nettoarbejdskapitalen usædvanligt høj på grund af tilgodehavender, og efter min mening er det i lyset af den nuværende viden ikke realistisk at forvente, at den vil vende tilbage til et såkaldt “mere normalt” niveau. Dette fremgår blandt andet af vores DCF-model, hvor mere arbejdskapital løbende bindes i balancen. Grundantagelsen i analysen er altså, at resultatet i resultatopgørelsen heller ikke i fremtiden vil afspejle pengestrømmen (cash flow), og dermed er antagelsen også, at ikke alle balanceposter er kurante. Hvilket niveau pengestrømmen vil ligge på på lang sigt, er et godt spørgsmål, og det gør værdiansættelsen usædvanligt svær.

Risici relateret til balanceposternes kuranthed findes selvfølgelig også hos andre selskaber, og nedskrivninger af forskellige balanceposter er på ingen måde særligt usædvanlige. Tecnotree har foretaget en del hensættelser til blandt andet tilgodehavender, men der er endnu ikke foretaget større nedskrivninger. En del af tilgodehavenderne er ganske vist meget gamle (over et år), da selskabet indimellem har rapporteret disse.

16 Synes om

Interessant artikel til deling her også:

https://www.lightreading.com/5g/telecom-is-suffering-a-big-exodus-of-vendors

5 Synes om

Hvis vi lige åbner lidt op for den sag.

Jeg havde overset, at Qvantel opkøbte Optiva. Netcracker købte CSG, og Amdocs købte Matrixx Software. Optiva og Matrixx er vist i en ret svag økonomisk situation. Prisen for CSG var efter min forståelse omkring 30x nettoresultatet.

Citeret og oversat:

”Der er lagt op til flere af den slags virksomhedshandler,” sagde den kommercielle direktør og marketingdirektør for den konkurrerende BSS-aktør Tecnotree, Prianca Ravichander, i en e-mail sendt af Tecnotrees repræsentanter. Ifølge hende ønsker operatørerne færre leverandører, tydeligere ansvarsfordeling samt moderne, AI-baserede systemer. Resultatet er en ”hovedrengøring af markedet”.

10 Synes om

08:47

***

Konsortium fremsætter købstilbud på Tecnotree, pris 5,70 pr. aktie

Kort nyhed i Kauppalehti.

Edit:

15 Synes om

Konsortiet har allerede omkring 50,4 % af aktierne bag sig (inklusive konvertible gældsbreve). Gennemførelsen af købstilbuddet kræver accept fra over 90 %. Da halvdelen allerede er sikret, behøver konsortiet kun at overbevise ca. 40 % af de øvrige aktionærer.

| Emne | Bemærkning |

|---|---|

| Tidsplan | Tilbudsperioden forventes at begynde den 5.2.2026 og slutte den 25.3.2026. Gennemførelse i Q2/2026. |

| Børskurs | Kursen vil sandsynligvis stige til meget tæt på 5,70 euro i dag. Hvis kursen overstiger dette, forventer markedet et konkurrerende tilbud. |

| Afnotering | Hvis grænsen på 90 % overskrides, vil Tecnotree blive afnoteret fra børsen. De resterende aktier vil blive tvangsindløst til samme pris. |

| Hjemsted | I meddelelsen nævnes muligheden for at flytte selskabets hjemsted ud af Finland efter handlen. |

Købstilbuddet kommer næppe som en overraskelse, men jeg havde personligt forventet en lidt højere pris. Kursen var dog tæt på tilbudsprisen for et par måneder siden. Hvad tænker I? I betragtning af ejerstrukturen kommer der efter min opfattelse ikke andre tilbud, men er prisen tilstrækkelig?

Jeg har selv en mindre position her, men jeg har ikke tænkt mig at overdrage ejerskabet til konsortiet – i hvert fald ikke endnu. Det efterlader en vis bismag.

15 Synes om