Der betales, hvad der betales, når der betales (hvis der betales). Næppe mange blev overraskede over, at det udskudte blev udskudt yderligere, og at bøderne blot var ord på et stykke papir.

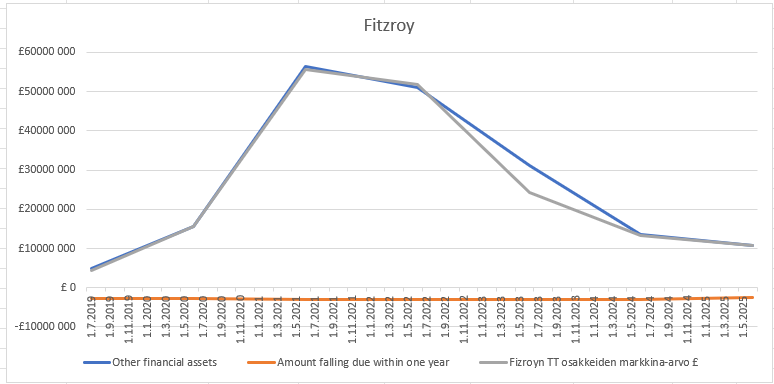

Hvad angår disse beregninger af mulige ejerandele i 2028, er det efter min mening (imo) meget svært at se et scenarie, hvor Fitzroys, BVI’s eller Padmas ejerandel ville overstige grænsen på 30 %. Fitzroys andel var tæt på at overstige den magiske grænse på 30 % i starten af 2019. Tecnotree meddelte dengang, at Fitzroy havde overført 50.000.000 optioner til De Britiske Jomfruøer (BVI). Et par uger senere opdagede man, at der var sket en lille regnefejl, og Fitzroy overførte yderligere 1.000.000 optioner til BVI. BVI tegnede i sidste ende 51.000.000 nye aktier, og Fitzroys ejerandel forblev med nød og næppe under 30 procent

Det ”penneløse Fitzroys” regnskaber er tilgængelige gratis: FITZROY INVESTMENTS LIMITED filing history - Find and update company information - GOV.UK . Padma mangler stadig at erhverve 2.500.000 aktier fra den sag, der blev meldt ud i 6/2022 om, at ”Padma køber 15 millioner aktier inden udgangen af 9/2022”. Ifølge meddelelserne skulle der fra de tidligere købsrater være rullet 5.550.000 € ind i Fitzroys kasse i september 2022 og 2.360.000 € i maj 2023.

Gad vide hvordan det gik med de VKK-betalinger (konvertible gældsbreve) fra Padma. I perioden 7-12/2023 blev VKK-raterne betalt i flere omgange, samtidig med at der blev optaget mere lån med pant i lejligheder i Dubai, og TT foretog ved årsskiftet den ”forudbetaling” på 2 millioner euro til Pericius, som senere vakte undren. Derefter overførte man 30 konvertible gældsbreve i marts 2024 i en byttehandel til Kyösti Kakkonen mod 300.000 TT-aktier. Tecnotree overførte i samme ombæring også noget andet. Nemlig deres generalforsamling, og præcis nok til, at Kakkonens aktier nåede at blive overført i Padmas navn. Interessant byttehandel og timing. Kakkonen var jo i 2023 med til at kræve en ekstraordinær generalforsamling som en del af en gruppe, der lige præcis oversteg ejerandelsgrænsen på 10 procent.

Hos Tecnotree bugner kassen jo reelt, og der burde ikke have været behov for bødebetalinger i millionklassen (eller betaling af de konvertible gældsbreve over halvandet år senere end aftalt). Det fortalte blandt andet en af de talrige fondsbørsmeddelelser fra TT i 2024, som indeholdt ordet ”korrektion”, hvor det massive udbytte på ”højst 350.000 euro” blev sat ned til ”højst 170.000 euro”.

I de Tecnotree-anmeldelser, der er lagt på AmbitionBox i løbet af 2025, ser det tilbagevendende tema også skidt ud: virksomheden har (påståeligt) konstante problemer med lønudbetalinger.

”de narrer medarbejderne ved at love bonusser og ender med ikke at betale”

”De har alvorlige ledelsesproblemer. Folk har ikke modtaget deres fulde og endelige afregning selv 1 år efter deres sidste arbejdsdag.”

”Forsinkelse i lønudbetalinger”

”FNF (fuld og endelig afregning) ikke afgjort 10 måneder efter fratrædelse”

Grundlæggende begår dette firma svindel mod medarbejderne. Lad være med at starte her, ellers får du aldrig din FnF som alle andre. Alle i firmaet, selv HR, holder op med at svare dig. De 5 stjerner, der vises, er måske købt. Der er ingen etik, værdier eller menneskelighed tilbage i ledelsen.”

”hyppige lønforsinkelser med nye årsager hver gang i 2024”

”på trods af at have opfyldt alle forpligtelser i min ansættelsesperiode, har de endnu ikke behandlet min fulde og endelige afregning; det er 8 måneder siden min sidste arbejdsdag. Desuden er lovpligtige betalinger som PF og TDS heller ikke indbetalt for regnskabsåret 24-25, hvilket vækker alvorlig bekymring om deres overholdelse af juridiske forpligtelser. Det er også værd at bemærke, at mange af de positive anmeldelser her virker fabrikerede for at dække over interne problemer. Virkeligheden for medarbejderne indebærer ofte forsinkede betalinger, mangel på gennemsigtighed og dårlig løsning af økonomiske anliggender.”

”Ingen løn til tiden”

”De udbetaler ikke løn til tiden og tilbageholder fnf-afregningen i måneder uden at give nogen ordentlig forklaring.”

Jeg læste tråden igennem fra start til slut igen for noget tid siden, og disse forskellige spekulationer om salg af Tecnotree er dukket op med jævne mellemrum. Jeg er selv skeptisk over for tanken om, at der bag dette ”vendepunkt” skulle ligge en plan om at sælge firmaet til kapitalfonde. Som det er nu, har dette allerede gjort én familie eventyrligt rig og nogle få udvalgte rimeligt rige. Padmas datters rolle i firmaet ser også ud til at være vokset år for år, så mon ikke stokken på et tidspunkt gives videre til næste generation.

Rengøringsoperationen i august

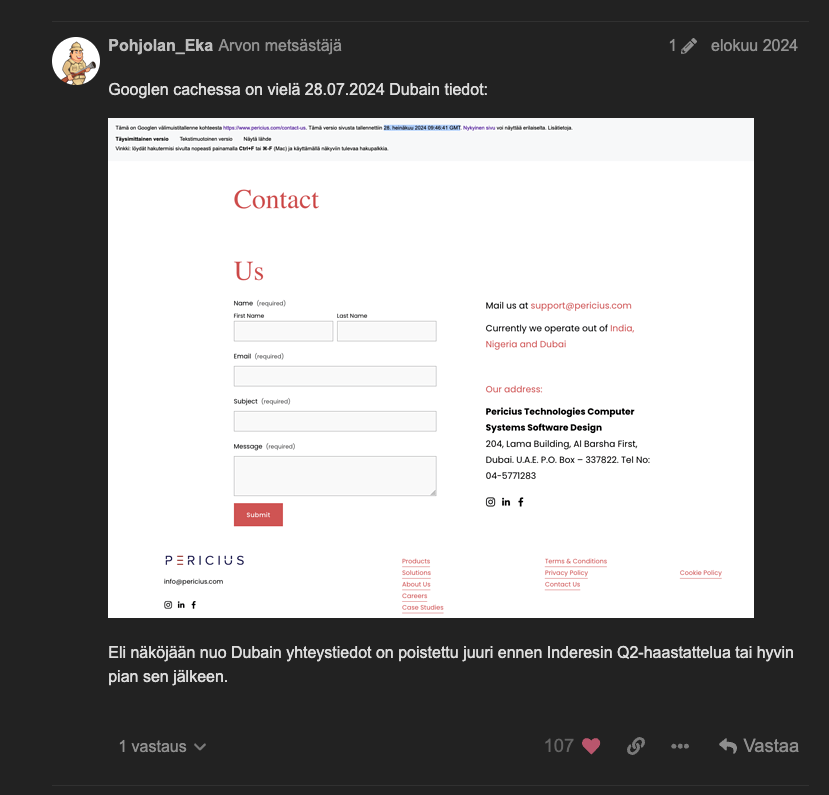

På dette ene spørgsmål om redigering af Pericius’ kontaktoplysninger op til/omkring Inderes-interviewet fandtes svaret i filen sitemap.xml (www.pericius.com/sitemap.xml). Den 6.8.2024, altså få dage før Pericius’ navn blev nævnt første gang og Inderes-interviewet fandt sted, blev kontaktoplysningerne i Dubai og omtalen af Nigeria fjernet fra siden Contact Us. Det første Pericius var registreret i Dubai i 2020 i Padmas søns navn. I stedet blev det erstattet med det indiske Pericius, som er ”rent” hvad angår navne (forgængerne Tecnovos og Syndicate Tech var det ikke). For det andet Pericius, der var registreret i Dubai og fjernet fra kontaktoplysningerne, fandt man i de lokale registre en e-mail til Padmas assistent (Unnati Bhatt) @pericius.com som kontaktinfo.

Samme dato blev siden Products også redigeret, hvor billede nr. 4 ser ud til at være forsvundet baseret på nummereringen af billedfilerne. Det kunne dog stadig findes på serveren: https://images.squarespace-cdn.com/content/v1/61baf8c7d9fcfc2341784cf7/703a85cb-5995-40a0-9a50-5bc80354855d/4.png

Det ser altså ud til at være relateret til den digitale tegnebog (DiWa/Spark), som Tecnotree erhvervede allerede i 2019 fra en virksomhed ledet af Padmas søn (Syndicate Tech, senere Tecnovos, senere Pericius). Det var altså en meget god idé at rydde op i dette også.

De sidste redigeringer på hjemmesiden blev foretaget efter Inderes-interviewet den 9.8.2024. Dengang blev siden About Us opdateret, hvor billeder (se vedhæftede) og præsentationer af Kaustubha Mani Gokul, Vikas Prabhu og Sachin Upot ifølge Yandex’ cache-kopi blev fjernet. Jeg ved ikke, om de tilbageværende Vinod Kumar Talluri og Vishal Raj Subbian blev tilføjet i stedet, eller om herrerne var der i forvejen. Baseret på billederne, som adskiller sig fra de fjernede, kunne man gætte på, at denne duo blev tilføjet på det tidspunkt. Ingen af dem har mig bekendt forbindelser til Ravichander-familien eller Tecnotree (i modsætning til den fjernede trio).

Den fjernede Kaustubha Mani Gokul var involveret i Ravichander-familiens indiske familievirksomhed i hvert fald allerede i 2015 og er altså Padmas søn Kartiks ”bedste ven” og forretningspartner. Nu selvfølgelig hos Tecnotree med titlen ”Legal Director”.

Vikas Prabhu var allerede i januar 2021 hos Tecnotree med titlen ”Head of Product”. Manden var også ”Design Manager” hos Syndicate Tech (senere Tecnovos, senere Pericius), som blev ledet og grundlagt af Kartik og Kaustubha, samt selvfølgelig involveret i banksvindlen Ayshwarya Syndicate Souharda Credit Co-Op, der er stærkt forbundet med Kartik.

Sachin Upot (nuværende ”Director of Talent Acquisition” hos Tecnotree) var naturligvis også HR-direktør for Pericius (og forgængeren Tecnovos) og ASSCCL-banksvindlen. Stillingen hos Pericius var varetaget via det Dubai-baserede Panindica Business Services (registreret af Kaustubha Mani Gokul). Der blev fundet en anden omtale af Panindica: Unnati Bhatt, der fungerede som Padmas personlige assistent hos Tecnotree, var ansat netop gennem Panindica.

Godt nytår til alle! Også til forretningsmændene og -kvinderne, der er flyttet til Dubai

{kind=link}