Jag tänkte att en tråd för den framtida Tattooed Chef kunde vara på sin plats. Jag tycker att det är ett intressant företag och vi har utbytt några ord om det i tråden om spekulationsaktier.

Konceptet kallas alltså SPAC, och mer information om det finns här på en allmän nivå:

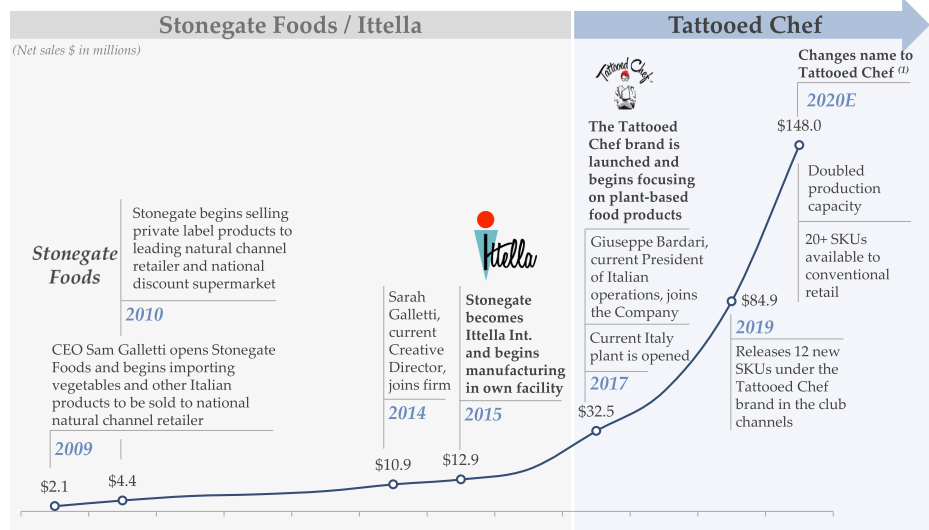

Efter det började en intensiv spekulation om företagets verkliga namn, och Impossible Foods väckte mest diskussion. Det ryktet visade sig dock vara felaktigt och företaget avslöjades vara Tattooed Chef.

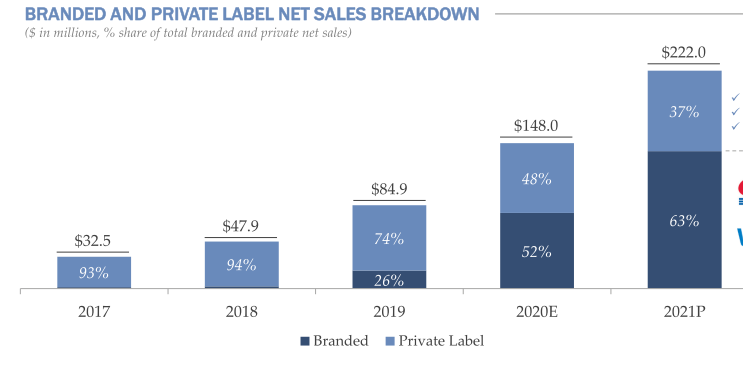

Enligt rykten kom 74% av företagets försäljning 2019 från så kallade private label-produkter, som säljs till Trader’s Joe och Whole Foods. Jag har inte orkat lyssna på podcasten själv, därav “enligt rykten”.

Uppenbarligen, det får man när man bara snabbt skummar presentationen . Själv kom jag bara ihåg den första grafen, där uppdelningen inte var specificerad.

Jag köpte denna för en vecka sedan eftersom SPAC är den hetaste grejen just nu. Jag antar att den kommer att stiga ännu mer när ordet sprids och att marknaden inte kollapsar medan vi väntar på ticker-förändringen. Jag har inte tittat på siffrorna, avsikten var att köpa hypen.

“Vi finns för närvarande i 7% av Walmarts butiker idag med våra märkesprodukter och förväntar oss att vara i cirka 50% i slutet av året”

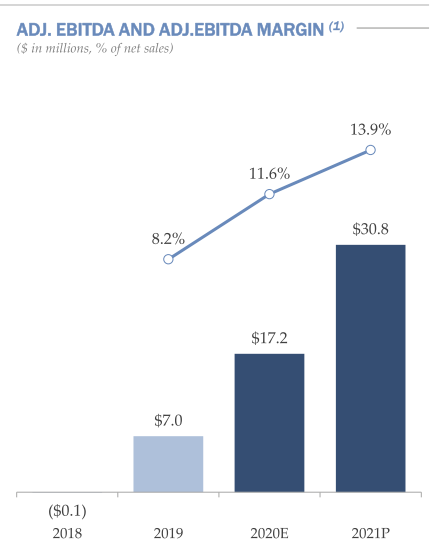

“På lång sikt sa hon: “Vi tror att Tattooed Chef kommer att uppnå intäkts- och justerad EBITDA-tillväxt över 20% när vi fortsätter att investera i varumärket och expandera vår detaljhandelsnärvaro, och en justerad EBITDA-marginal i de övre tonåren.””

öppnas inte riktigt. hur såg innehållet ut? Kan du Jaska förklara lite mer?

Tillväxten verkade åtminstone vara god tidigare och tydligen var 7% av walmart hyllade och målet var 50% i slutet av 2020.

Japp, det var snack om det i Facebook-gruppen, pizza crust. Jag vet dock inte hur stor spelare det är på den amerikanska marknaden. Å andra sidan är Facebook-grupperna ibland SÅ jobbiga att följa… Men genom att filtrera kan man hitta ganska bra saker därifrån också.

Ökad allmän medvetenhet, åtminstone. Har haft Google Alerts påslaget för detta i några veckor nu, och var dag får jag fler varningar från bättre källor. Igår var det Forbes.

Det har varit en bra uppgång nu i ett par dagar. I början av veckan sålde de besvikna av sig och nu är det tydligen mer FOMO med. Opes Acquisition Corp verkar också vara på stark uppgång.

Jag blev intresserad av företaget efter öppningen och började undersöka det mer. Jag märkte att företagets värderingar stämmer väl överens med mina egna. Dessutom ser den uppskattade framtida omsättningen lovande ut.

Delvis ligger företagets problem i uppskattningarna och löftena. Konkret information om företaget är relativt svår att hitta. Det är naturligtvis delvis förståeligt, eftersom Tattooed Chef ännu inte är officiellt börsnoterat och företaget är nytt för investerare. Men information går att hitta om man gräver tillräckligt djupt. Företagsledningen har lång erfarenhet inom branschen, men det garanterar inte nödvändigtvis kompetens. Jag sökte efter ledningens tidigare arbetsplatser och försökte ta reda på mer om dem. Det fanns inte mycket konkret information. Den nästan exponentiella ökningen av rörelseresultatet i företagets historia indikerar dock att något har gjorts rätt. Om ni har hittat någon bra information om ledningen skulle jag vara intresserad av att höra det.

Den framtida omsättningen och dess tillväxt låter nästan sagolikt bra. Dessutom får företaget ständigt mer hyllutrymme. Det har till och med ryktats om att produkterna skulle kunna finnas i alla fem största livsmedelskedjor i USA (för närvarande 3/5). I företagets portfölj märkte jag att försäljningen av nya produkter initialt är mycket långsam, men efterfrågan ökar avsevärt mellan 6 och 12 månader. Kan detta tyda på att produkten inte marknadsförs väl? Jag spekulerar att populariteten förklaras så här: några modiga provar den nya produkten från frysdisken och märker hur bra den är. Efter denna provsmakning rekommenderar de produkten till sina vänner. Detta marknadsföringssätt är naturligtvis billigt, men ett oroande sätt att närma sig kunderna. Företagets Instagram- eller Facebook-sidor var inte heller särskilt imponerande.

Allmänna utmaningar för produkterna är också klimatförändrings- och transportproblem. Företaget har två stora ”fabriker”, varav en ligger i Italien. Denna långa sträcka mellan produkt och konsument ser jag fortfarande som ett hot, men om varumärket i framtiden etablerar sig i Europa, ser jag det som en stor möjlighet. Ett problem som inte har nått Europa förutom företaget är överviktsproblemet (åtminstone inte ännu lika illa som i USA). När det gäller detta företag är jag rädd att levnadsvanorna i USA kommer att försämras ytterligare.

En av riskerna är också Beyond Meat. Dessa två företag konkurrerar inom samma bransch, men med något olika produkter. Beyond Meat har fokuserat mer på växtbaserat kött, medan Tattooed Chef fokuserar på allmänna grönsaksprodukter och färdiga måltider. Tattooed Chef har ännu inte trampat Beyond Meats tår, men i framtiden kan det mycket väl hända. Än så länge får Tattooed Chef dock gott om hyllutrymme och ökar sin marknadsandel, så frågan är när Beyond Meat börjar med en motoffensiv.

Tattooed Chef har många möjligheter och risker. I detta fall går risker och avkastning hand i hand. Jag köpte denna aktie för cirka 7% av min portfölj. Detta är för närvarande min enda aktie med hög risk. Vi är med på lång sikt. Möjligheterna är stora med detta företag. Om företagets värderingsnivåer blir helt galna på grund av hypen, tar jag ut mina pengar.

Vad tänker ni om detta företag? Ser ni det bara som en hype-aktie eller som en framtida möjlighet? Ser ni fler risker eller möjligheter som jag inte tog upp i denna korta sammanfattning?

Jag ser detta som en investering i framtiden. BYND ser jag inte direkt som ett hot utan mer som en möjlighet, om den drabbas av liknande hype som BYND. I den situationen skulle värderingen rusa så högt att jag skulle bli tvungen att sälja mitt innehav. Dessutom är marknadsstorleken så stor och jag tror att det finns tillräckligt för fler än BYND.

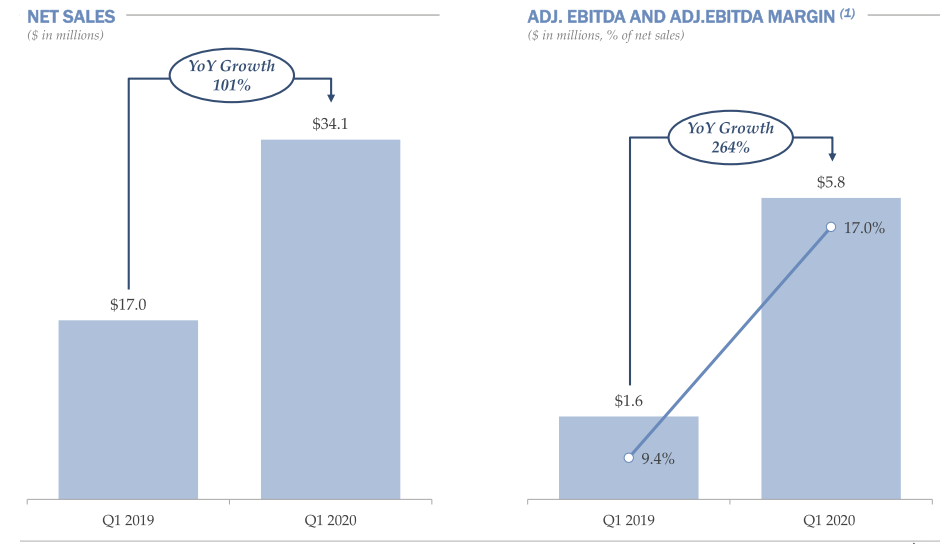

Företaget har dock redan siffror att visa upp och för detta år var Q1 mycket starkt. Om vi skulle presentera dessa siffror i Helsingfors skulle det talas mycket om det. Nu förblir detta ett oklart fall för många, delvis på grund av SPAC (Special Purpose Acquisition Company).