Paysafe och Foley Trasimene

Jag tänkte att Paysafes notering under Q1 2021 via SPAC:en $BFT kan intressera andra forummedlemmar. Åtminstone utifrån O&M-tråden finns det redan ägare här. William P. Foley, som för närvarande är styrelseordförande för Fidelity och ägare av Vegas Golden Knights (NHL), verkar vara grundaren av SPAC:en. Det finns alltså ett gott rykte från finansvärlden och stora pengar i bakgrunden.

Vad är en SPAC?

SPAC, eller Special Purpose Acquisition Company, förklaras mer detaljerat här: Special-purpose acquisition company - Wikipedia. Kort sagt är det ett företag som en grupp institutioner har investerat en stor summa pengar i, och detta företag letar efter ett förvärvsobjekt på marknaden att slå sig ihop med. Med andra ord, en omvänd IPO. Detta är hittills en av de största affärerna som marknaden har sett.

Tjänster och tillväxt inom onlinespel och vadslagning

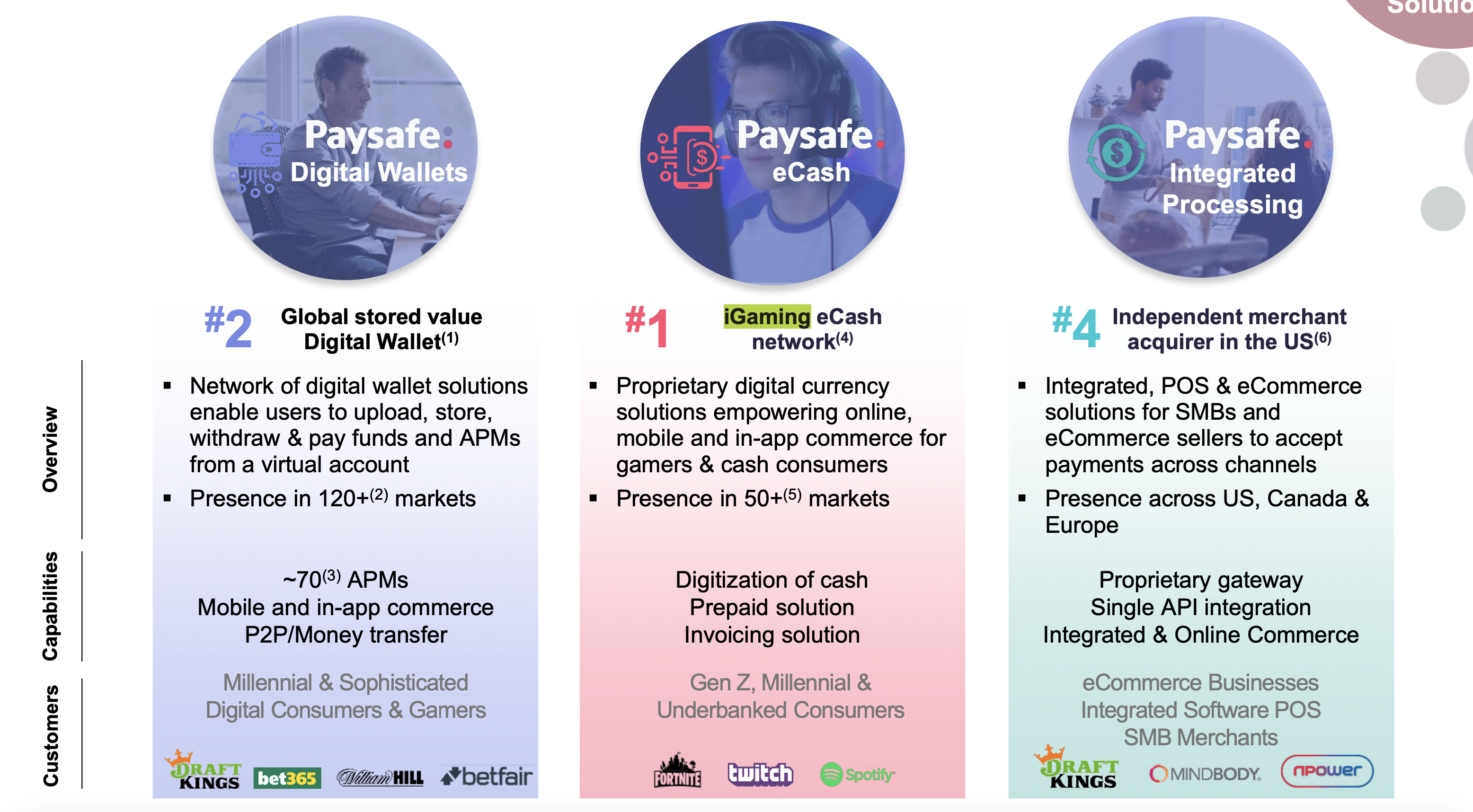

I Europa är Paysafe bäst känt för sina tjänster Skrill och Neteller, som är populära betalningsmetoder mellan webbplatser för onlinespel och vadslagning. Noteringen blir enligt min mening särskilt intressant på grund av den omvälvning som sker i USA när vadslagning (sportbetting och gambling) flyttar online. Efter coronapandemin behöver delstaterna mer skatteintäkter, och vadslagning ses på många ställen som en möjlighet. Senast har t.ex. NY:s guvernör Andrew Cuomo antytt denna möjlighet https://www.legalsportsreport.com/46604/ny-sports-betting-cuomo-statement/

Enbart marknaden för onlinevadslagning förväntas växa med en CAGR på 14,78% mellan 2020 och 2025. North America Online Gambling Market to 2025: Market is Projected to Register a CAGR of 14.78% och utöver detta hela marknaden för onlinespel, digitala plånböcker och betaltjänster (samarbetspartners inkluderar Twitch, Fortnite).

Evolution Gaming har intresserat många här, just på grund av den explosionsartade tillväxten av onlinekasinon. Paysafes bakomliggande system fungerar som katalysatorer även i denna omvälvning.

Mer data om tillväxten inom onlinespel och hasardspel: "888 Holdings förväntar sig en 45% ökning av helårsintäkterna för 2020, samtidigt som operatören också har säkrat marknadstillträdesavtal för att lansera sportbetting i tre nya amerikanska delstater.** https://igamingbusiness.com/888-forecasts-strong-fy-growth-seals-us-market-access-deals/

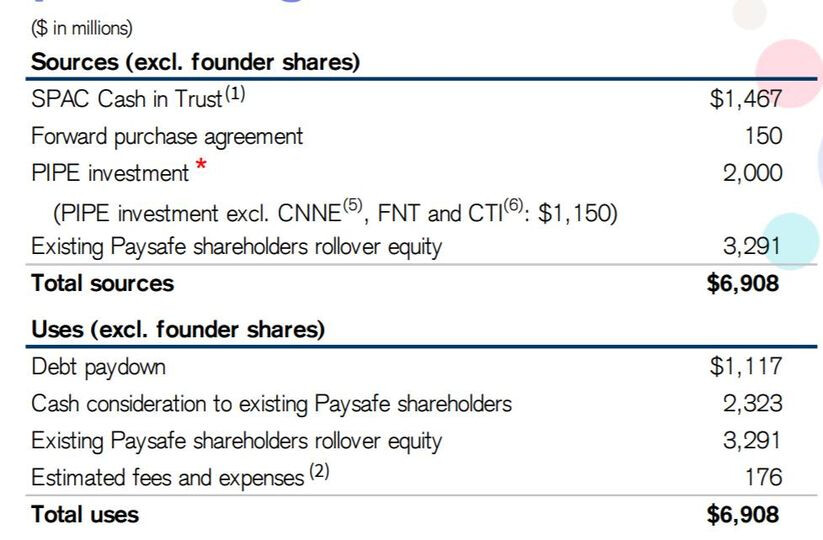

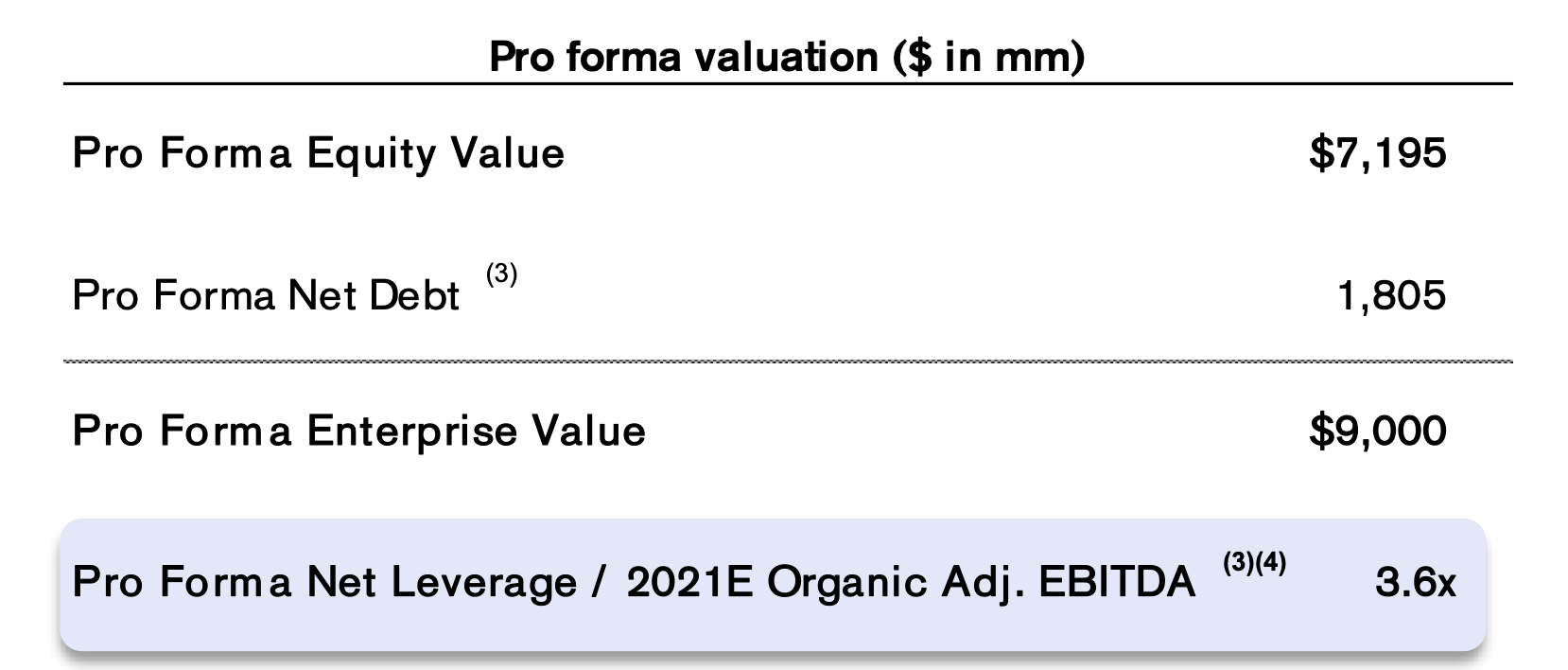

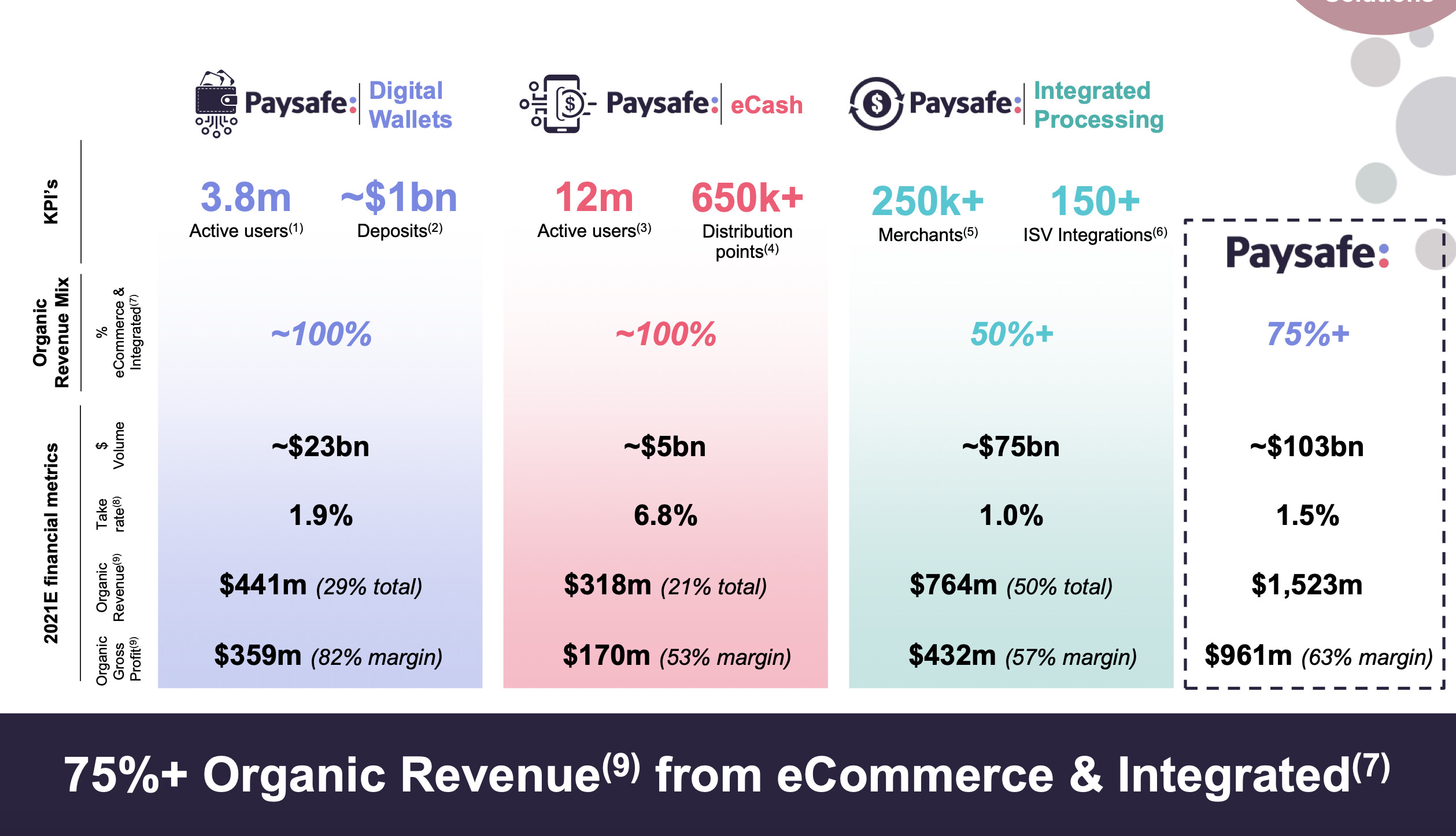

Jämfört med PayPal och Square är värderingen fortfarande rimlig vid denna punkt:

Om prognoserna för 2021 förverkligas är caset enligt min mening extremt intressant:

Alla ovanstående bilder är hämtade från Paysafes och Foley Trasimenes investerarpresentation, som det är värt att läsa igenom:

https://s25.q4cdn.com/579018173/files/doc_presentations/2020/Foley-Trasimene-Acquisition-Corp.-II-and-Paysafe-investor-presentation.pdf