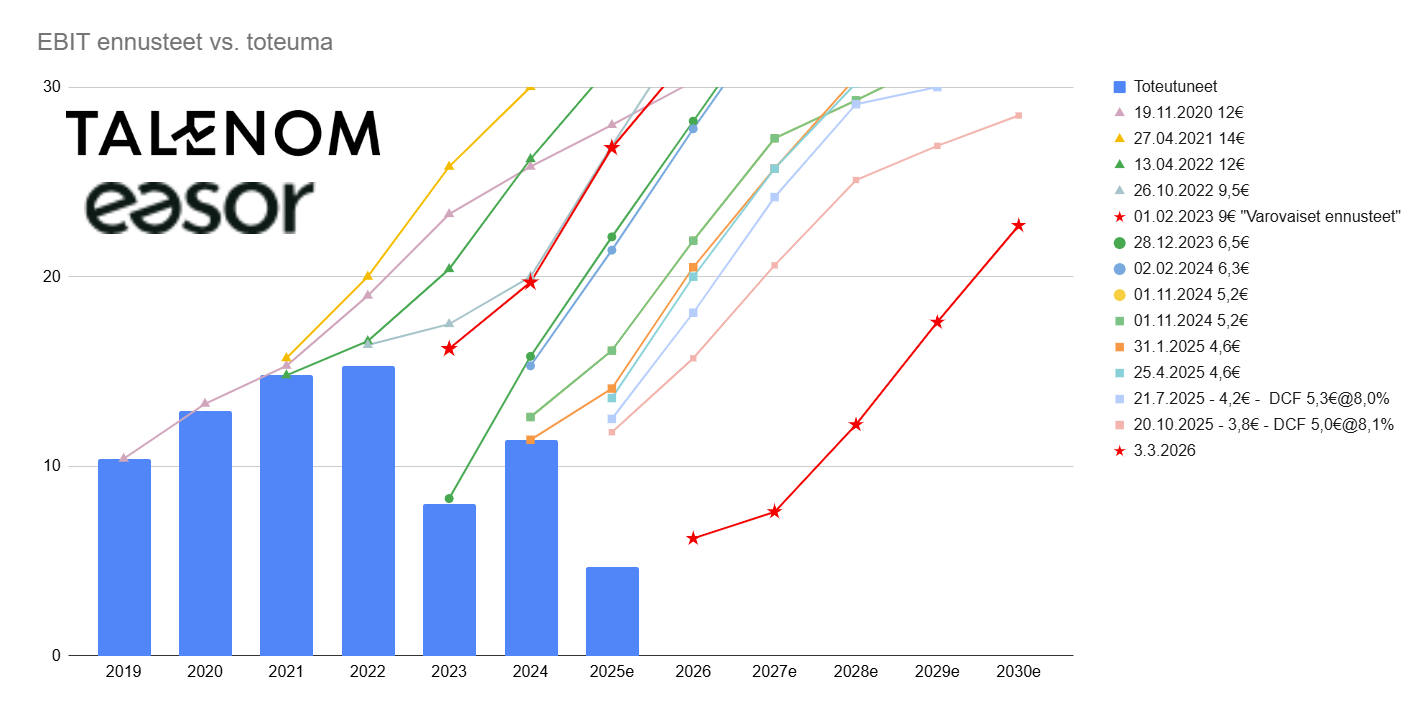

På billedet ses den kombinerede prognose for driftsresultat for Talenom og Easor for de kommende år. Resultatet og resultatprognoserne er forsvundet i spaltningen.

I de forsigtige prognoser var der 27 M€ i driftsresultat for i år. Vi kan være heldige, hvis det når 5 M€.

Rantalainen tanker også op i Administer; han har, så vidt jeg husker, været aktiens største køber i flere år nu. Sandsynligvis genererer kerneforretningen så godt, at den akkumulerede kontantbeholdning skal placeres et eller andet sted. Han kender regnskabsbranchen, så han køber alt relateret til det på Helsinki-børsen. Talenoms aktie er dykket, så prisskiltet ser sikkert attraktivt ud nu. Det kan være en ren finansiel investering uden andre mål, eller måske ikke. F.eks. modtager de store personlige ejere i Helsinkis finansielle sektor enorme udbytter fra deres selskaber og køber Aktia, Ålandsbanken og Nordea for de penge uden nogen strategiske overvejelser. De ser bankerne som gode pengemaskiner og modtager de årlige udbytter fra dem resten af livet. Der ligger ingen planer om fusioner bag det.

Her er Juhas forhåndskommentarer, når selskabet fremlægger sit resultat på onsdag.

Talenom offentliggør sin årsregnskabsmeddelelse for 2025 onsdag den 11.3.2026 omkring kl. 9, og selskabets resultatpræsentation kan følges her fra kl. 9.30. Der er tale om den første rapport efter udskillelsen af Easor-softwareforretningen, og efter vores opfattelse vil Easor blive rapporteret under ophørende aktiviteter i Q4. Vi forventer, at rapporten vil fokusere på præstationen og udsigterne for det nye Talenom, det vil sige regnskabsvirksomheden, da selskabet søger en ny begyndelse. Talenom har allerede udmeldt guidance for 2026, men vi ser med interesse frem til det første udbytteforslag efter opsplitningen.

Desuden har koncernen klassificeret den italienske regnskabsvirksomhed som ophørte aktiviteter, da selskabet har truffet beslutning om at afvikle den pågældende forretning, og aktiviteterne anses for at ophøre i deres helhed.

Italien er endegyldigt lagt i graven, jeg husker ikke at have set information om dette tidligere, men det er forventet nyt efter den lange stilhed.

Der var information om dette fra Talenoms side, men i Q4 var det stadig minimalt inkluderet i min egen prognose. Det burde have været placeret under ophørte aktiviteter der, men det har ingen væsentlig betydning.

Det er godt, at man fik de sammenligningstal, så man får et lidt sammenligneligt grundlag for prognoserne også. Jeg tastede de rigtige tal ind i Excel allerede i går, så i dag kan jeg fokusere på årsregnskabet. Jeg laver ikke en nyhedskommentar om dem nu, da årsregnskabet trods alt er det vigtigste i dag – og i øvrigt er det mere information, der er relevant for modelleringen.

Omsætningen i 4. kvartal steg, hvilket i det mindste var gode nyheder for mig efter den vage nedjustering. Udbyttet vil nok chokere nogle. Selv forventede jeg en klar annullering af det.

Målt på pengestrømmen klarer den resterende regnskabsvirksomhed sig formentlig ganske godt. Investeringerne er 4 millioner lavere end afskrivningerne. Juha havde vurderet, at niveauet ville være tættere på 3 mio. €. Hvis man laver en hurtig overslagsberegning, er EBITDA 20 mio. €, hvorfra der fratrækkes investeringer på 6 mio. € (eksklusive virksomhedsopkøb), renteomkostninger på 3,7 mio. €, lejeomkostninger på godt 3 mio. € samt en del skat. Dette efterlader omkring 7-8 mio. € til virksomhedsopkøb, udbytte, afdrag på gæld eller andet.

I webcasten tror ledelsen på at få Sverige i plus på EBITDA-niveau i år, og at Spanien også vil forbedre sin lønsomhed. Personligt anser jeg det også som positivt, at ledelsen nu er skiftet ud, og hvis væksten fastholdes (mål på over 10 % om året), mener jeg, at værdiansættelsen på basis af pengestrømme er ganske interessant nu.

Bestyrelsens forslag til udbytte er højst 0,05 (0,20) euro pr. aktie, hvoraf 0,03 euro pr. aktie udbetales efter generalforsamlingen og højst 0,02 euro pr. aktie på et senere tidspunkt efter bestyrelsens skøn.

Juha interviewede Talenoms administrerende direktør Juho Ahosola samt økonomidirektør Matti Säkkinen i forbindelse med Q4

Emner:

00:00 Introduktion

00:09 Juho Ahosola

00:58 Matti Säkkinen

01:19 Fokusområder de kommende år

02:34 One Talenom

05:40 Finland

06:47 Finlands lønsomhed

08:54 Sveriges vækstudsigter

11:02 Sveriges lønsomhed

11:53 Frasalg i Sverige

12:40 Svag afslutning på året i Spanien

13:30 Spaniens omkostningsstruktur

14:45 Spaniens lønsomhedspotentiale

15:45 Virksomhedsopkøb i Spanien

16:46 Markedsudviklingen i Spanien

17:45 Guidance

18:37 Afskrivninger

19:18 Balance

20:03 Pengestrøm

20:52 Betydningen af AI for Talenom

23:16 Talenom om tre år

24:19 Risici

Juha lavede mere detaljerede beregninger og kom frem til følgende i sin rapport:

På den anden side estimerer vi, at Talenoms pengestrøm efter investeringer og renteomkostninger vil være omkring 5-6 MEUR i 2026, i forhold til hvilket en markedsværdi på 65 MEUR er moderat.

I det gamle Talenom var pengestrømmen længe svag i forhold til markedsværdien, og nu i denne nye form ser denne pengeskabelse betydeligt mere behagelig ud.

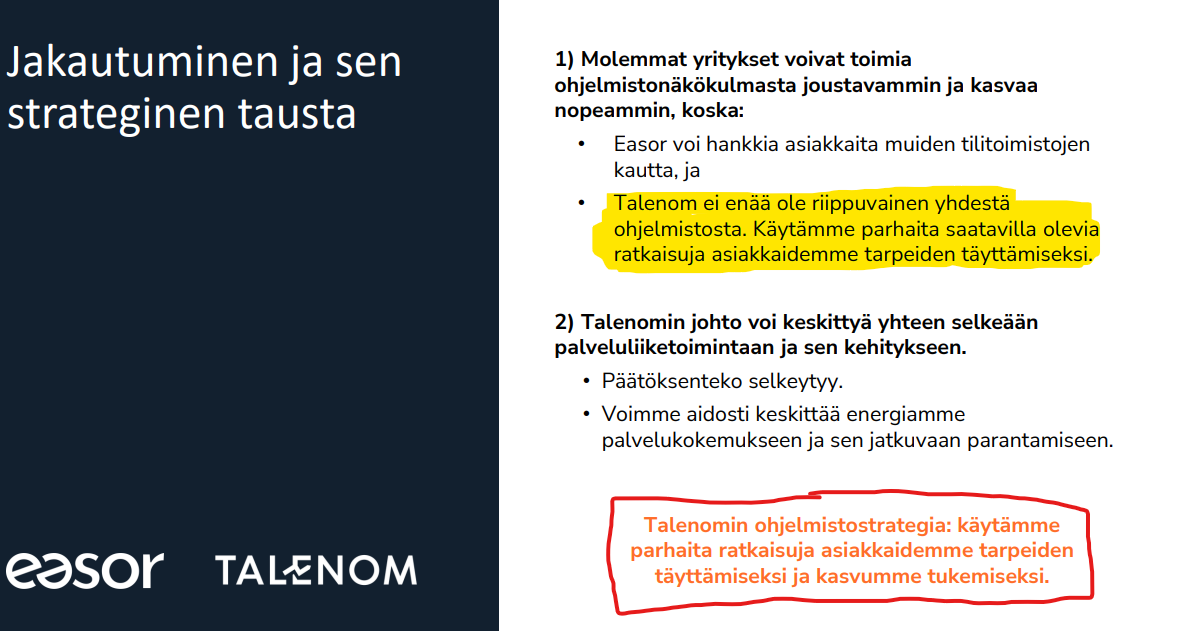

Det, der irriterer mig ved dette selskab, er, at det efter min opfattelse stort set udelukkende bruger Easors software. Easor har derfor på en måde et konstant kvælertag på Talenom og kan malke selskabet efter behag ved at hæve priserne.

Talenom nævner jo nu muligheden for i højere grad også at bruge andre programmer som en af sine vækstdrivere. Teoretisk set kunne Talenom begynde at udskifte Easor allerede i morgen. Hvis Talenom derimod stoppede med at bruge Easor, ville størstedelen af Easors omsætning forsvinde.

Dette er blot på et teoretisk plan. Det er sandsynligvis i begge firmaers interesse, at tingene fortsætter som hidtil, og begge firmaer har de samme hovedaktionærer.

Jeg spekulerer lidt over det samme i den forstand, at når Easor hæver priserne for sine slutkunder, skaber det et pres på kundefrafaldet hos dem selv. Hvilket i praksis betyder, at kunden sandsynligvis også forlader Talenom. Det vil sige, at dette frafald så at sige ikke er i Talenoms egne hænder, men at de i visse henseender er overladt til Easors nåde.

Tja, efter min mening har Easor netop en stor løftestang til at begynde at tage sig betalt af Talenom på grund af det punkt, jeg rejste i mit forrige indlæg. Jeg forudser ikke, at de vil gøre det med det samme, men det er godt at være bevidst om risikoen.

Er Easors prissætning dog ikke stadig relativt billig sammenlignet med andre selv efter det? Desuden, bliver kunden i bogføringsbranchen ikke netop knyttet til den vante bogholder? Man har netop set et eksempel i Talenoms svenske forretning, hvor kunderne er smuttet efter bogholderne.

Jeg har også forstået det sådan, at Easor ikke så meget er en “overlegen” software fra kundens perspektiv, men snarere fra bogholderens.

Jeg overvejede den samme risiko, da nyheden om opsplitningen kom ud første gang. Jeg tror dog, at i hvert fald her i starten er hovedaktionærerne de samme i begge firmaer, så der opretholdes en vis balance for selskaberne til at bevare gode forretningsbetingelser, uden at det ene firma begynder at spænde ben for det andet.

Det er absolut en risiko at være stærkt bundet til ét softwareprogram. Hvis der på et tidspunkt kommer nyheder om, at hovedejerne har solgt Easor, vil risikoens omfang vokse, da de nye hovedejeres interesse i at beskytte Talenom formentlig vil være mindre. Lige nu er både bestyrelsesformanden og den administrerende direktør i Easor også ejere i Talenom, og en betydelig del af deres formue er sikkert bundet i Talenom, så de bliver næppe besværlige lige med det samme.

Efter årsskiftet 2026/2027 vil vi være klogere på, hvilke prisstigninger Easor bager ind.

Der er også en risiko for Easor, hvis Talenom besluttede sig for at påbegynde en kraftig udfasning af softwaren. Det er dog heller ikke sandsynligt på kort sigt.

Nu må vi se, hvor meget de vil hæve priserne. Det er nok ikke helt ude i skoven i øjeblikket sammenlignet med andre. Faktisk har Talenom været den dyrere del sammenlignet med andre, i hvert fald baseret på mine egne erfaringer, så risikoen kan faktisk tippe mere i den retning, at Talenoms høje prissætning samtidig skræmmer kunder væk fra Easor også.

Sikkert i nogle tilfælde. Men efter min erfaring er det slet ikke tilfældet hos Talenom. Tværtimod skifter bogholderen for kunderne hele tiden, helt ufatteligt ofte. Et rigtig stort minus hos Talenom. Men af en eller anden grund er det stadig en barriere at skifte hele bogføringsfirmaet ud.

Jeg har ikke erfaring med andre programmer som bruger end Easor, så jeg kan ikke sammenligne. Men jeg har heller ikke savnet noget ved softwaren, så jeg har været helt tilfreds med programmet.