Jeg er tilfreds med det overordnede billede. Selvfølgelig er der mange ting, der kunne have gået bedre. Efter min erfaring har det en tendens til at være sådan i erhvervslivet. Mange ting går godt, men aldrig alt på samme tid

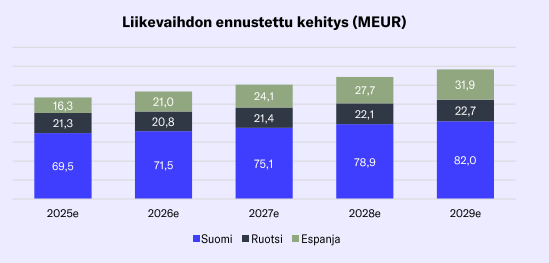

Men når vækst, og især international vækst, har været målet, går det langtfra som en leg, og der har været masser af overraskelser. Lønsomheden har lidt under det, og det er også et bevidst valg. En væsentlig forklarende faktor er også Finlands svage økonomiske konjunktur. Det har ramt de finske virksomheder hårdt, og det afspejles i regnskabsfirmaerne. I en normal økonomisk konjunktur ville Talenoms tal også have set helt anderledes ud. Konjunkturen taget i betragtning har den operationelle præstation i Finland været fremragende. Væksten er fortsat, lønsomheden er forbedret, og vi har fået mange nye kunder.

Det ville jo have været muligt at blive i Finland og forsøge at opnå en årlig vækst på 5 % i et mættet marked. Og forbedre lønsomheden tilsvarende. Disse tal ville have sikret os stemplet som et “kvalitetsselskab” på Helsinki-børsen, men det har ikke været selskabets mål; blikket er rettet længere frem. At øge toplinjen på nye markeder kræver opkøb. Senere vil organisk vækst også være mulig der. Det er sådan, vi hovedsageligt er vokset i Finland gennem de sidste 15 år.

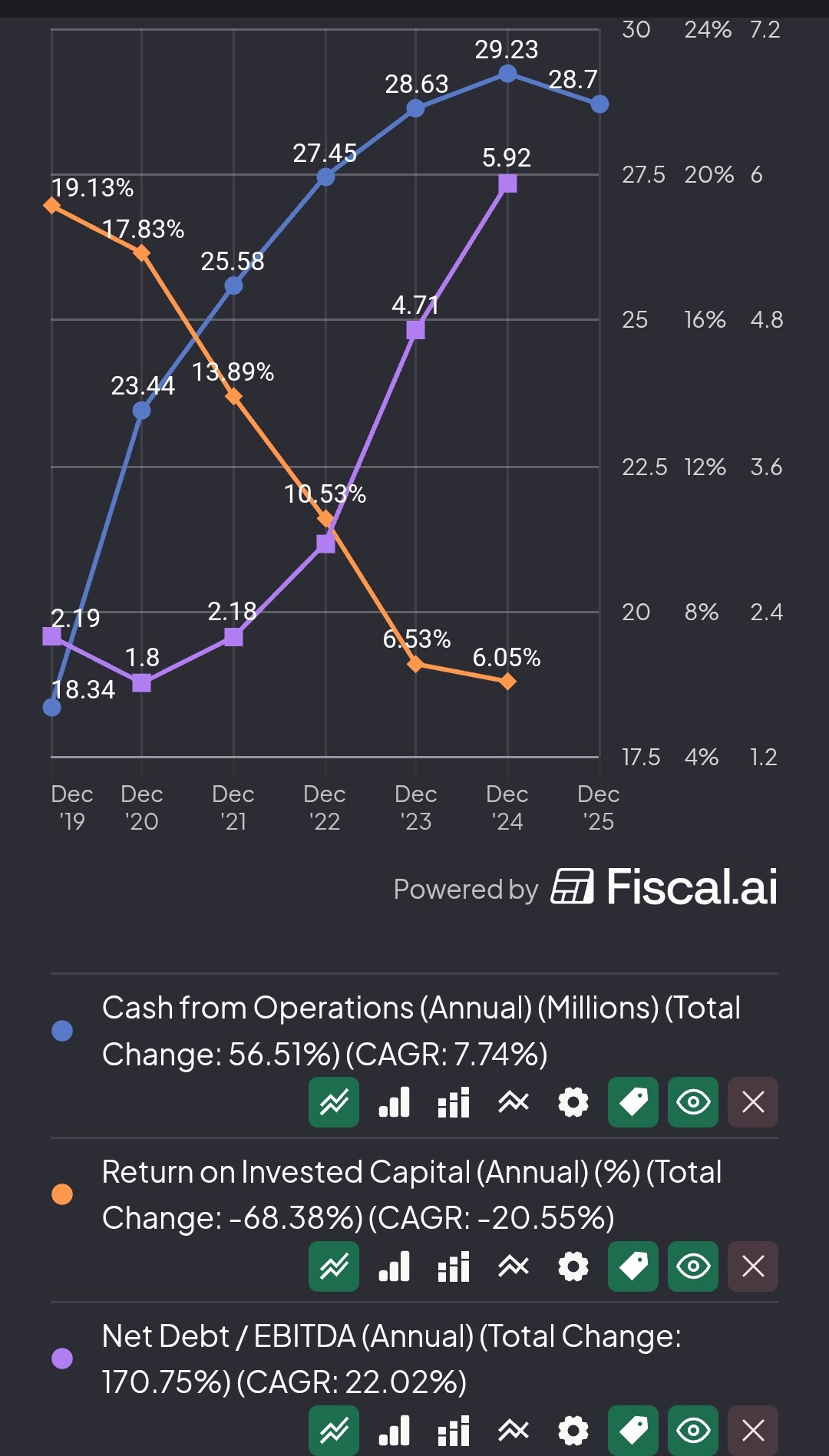

Hvis balancen er i dårlig forfatning med den gældsgrad, så har den altid været det i selskabet. Vi har altid maksimeret brugen af bankgæld til vækst. Som grænse har jeg fastholdt (i de mere end 30 år, jeg har været i huset), at gælden i en defensiv branche som denne må være omkring 3x EBITDA (käyttökate). Vi er i denne periode vokset fra ca. 1 million euro til 130 millioner euro. Om denne betydelige brug af gearing til vækst har været klogt, ved jeg ikke, men det har under alle omstændigheder været vores valg. For långiverne er dette ikke et problem.

I Sverige er vi ikke lykkedes så hurtigt, som vi gerne ville, men tendensen vendte allerede der for over et år siden. Spanien er gået efter planen. Erfaringerne fra Sverige er i baghånden, og ekspansionsstrategien for Spanien er anderledes. Eksport af serviceydelser er en langsommelig proces, og omstillingstempoet kan ikke være særlig højt.

I Q3/25 oplyste vi, at pengestrømmen var forbedret med 45 % i forhold til året før. Vores investeringer er faldet, og nu falder de nærmest drastisk for Talenoms vedkommende, da IT-investeringerne fra i dag overgår til Easor.

Opsplitningen af Easor gav Talenoms aktionærer muligheden for at være en del af to væksthistoier. Og jeg understreger: væksthistoier. Selskabet har ageret på samme måde gennem hele sin historie (snart 55 år), og jeg formoder, at vi vil fortsætte på omtrent samme måde fremover.

Forhåbentlig forbedres konjunktursituationen i Finland snart, så vi kan få gang i væksten. Det har alle virksomheder, mennesker og hele vores samfund brug for!