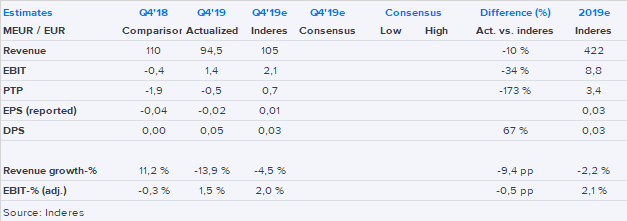

Suomisens regnskabsmeddelelse for sidste år blev netop offentliggjort. Q4-resultatet skuffede i forhold til prognoserne, da salget faldt (volumener og salgspriser presset af råvarer) værre end forventet i slutningen af året. Udbytteprognosen på 0,05 euro overgik forventningerne. For 2020 nøjedes selskabet med at vejlede om en resultatforbedring sammenlignet med 2019, mens Suominen ikke gav omsætningsvejledning i år. Når man tager udgangspunkt i sidste års afdæmpede udgangspunkt og vores opfattelse af omsætningens betydelige rolle i selskabets resultatvending, mener vi, at vejledningen var en skuffelse.

Suomisens Q1 var god, og virksomhedens situation ser endelig bedre ud! Jeg udgav også i dag en omfattende rapport om Suominen, hvor situationen er blevet gennemgået mere detaljeret. Rapporten kan læses frit af alle. Derudover har Verneri og jeg også lavet en video om Suominen, hvor den omfattende rapport og Suominen er blevet præsenteret i et lettere format.

jeg mener, at jeg fikset det i rapporten på vores egen service, men jeg kan sandsynligvis ikke redigere Kauppalehti-versionen. Rapporten er dog kun om Finland, så den forkerte navnefejl har ingen praktisk betydning.

Virksomheden udstedte faktisk sin anden indtjeningsadvarsel i går, så væksten er fortsat i løbet af Q2. Jeg mener ikke, at aktien stadig er for dyr. Mere detaljerede kommentarer i morgen.

Aktien i fiberdugsproducenten Suominen ser ud til at være en købsmulighed. Suomisens budskab til investorer er, at strategiimplementeringen og resultaterne skrider frem. Efterspørgslen efter produkter fremstillet af virksomhedens tekstiler, der leverer rekordresultater, stiger. Volumen vokser, da pandemien driver salget af aftørringsprodukter. Materiale egnet til åndedrætsmasker sælges også. Kapaciteten vokser, og resultaterne vokser “betydeligt”. Gennemsnittet af kursmålene for aktien, som er steget over hundrede procent i år, er 5,45 euro, mens den nuværende notering er 4,85 euro.

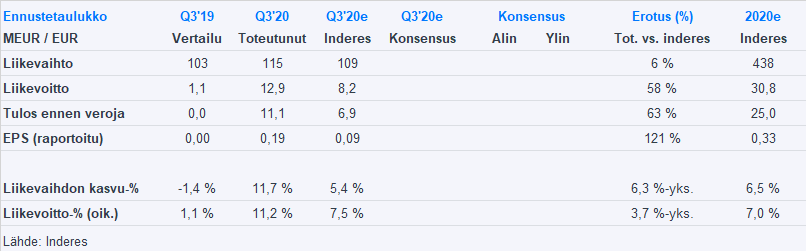

I morges kom der en forhåndsvisning fra Suominen. Vi forventer et stærkt Q3-resultat, selvom der sandsynligvis ikke har været grundlag for et fyrværkeri som i Q2.

Interessant fra morgenens nyhedsstrøm var, at kartonvirksomheden Billerud rapporterede et fald i efterspørgslen i Medical&Hygiene-segmentet, og Essitys Personal Care-omsætning faldt i forhold til referenceperioden (resultatet forbedredes dog en smule på grund af faldende råvareomkostninger). Jeg når ikke at undersøge de nærmere årsager nu, men for Suominen er det ikke nødvendigvis særligt gode nyheder, selvom ingen af dem er direkte konkurrenter eller egentlig endda sammenlignelige med Suominen.

Det ville være fantastisk, hvis man kunne få rapporter på finsk også. Selvom min mening nok ikke betyder så meget i denne sag En interessant virksomhed ellers

Endnu et fantastisk kvartal for Suominen. Den stærke efterspørgsel fortsatte takket være pandemien, og bruttofortjenesten nåede et nyt rekordhøjde. Stærkt cash flow. Festlighederne ser også ud til at fortsætte i hvert fald indtil starten af næste år, så Suominen vil sandsynligvis opleve en klart positiv kursreaktion i dag.

{“content”:“Ikke engang målkursen steg for Inderes, selvom Q3-resultatet var mere end dobbelt så godt som forventet, ret vildt. Skulle de mon skifte til SaaS-branchen?”,“target_locale”:“da”}

Jeg kan virkelig ikke forstå denne analyse overhovedet. Kvartalets EPS mere end fordoblet i forhold til estimaterne. Hele årets EPS er allerede på dette tidspunkt af året på Inderes’ estimerede helårsniveau. Virksomheden selv vurderer udsigterne for resten af året og i hvert fald begyndelsen af næste år som meget gode. Ikke desto mindre holdes kursmålet uændret, og fremtidsestimaterne tager slet ikke højde for den nuværende stærke indtjening og den markant forbedrede operationelle effektivitet og funktionsdygtighed. På en eller anden måde føles det som om, at fortidens byrder vejer for tungt for denne turnaround-virksomhed, og denne markante indtjeningsvending ses kun som en engangs heldig satsning for et enkelt år. Jeg tror selv, at verden permanent er ændret gunstigt for Suominen, og at der vil være en konstant stigende efterspørgsel efter Suominens produkter i fremtiden.

{“content”:“Tak for al feedback! Jeg tager ydmygt imod den.\n\nTiden vil selvfølgelig vise, i hvilken retning verden udvikler sig, men erfaringen har vist, at det i konkurrenceprægede virksomheder betaler sig at bevare roen og ikke ekstrapolere en fortsættelse af topresultater i al evighed. Konkrete eksempler, der umiddelbart falder mig ind, er blandt andet prisrallyet på papirmasse i 2017-2018, Finnairs fremgang i 2017 og Outokumpus ferrokrom-peak i 2016 (eller 2017). Jeg tror personligt ikke, at de nuværende markedsforhold for Suominen vil fortsætte i det uendelige (efterspørgsel, råvareprisniveau), men at en normalisering vil ske enten via normalisering af efterspørgslen eller senest via en stigning i udbuddet (under de nuværende markedsforhold genererer et nonwoven-selskabs kapital så godt, at investeringer vil accelerere og konkurrencen vil skærpes på et tidspunkt, hvis situationen er en ny normal). Dette kan dog tage tid, hvilket ville være godt for virksomheden, da pengestrømmene strømmer ind i et hurtigt tempo under disse forhold.\n\nVores prognoser for 2021-2023 forventer også virksomhedens højeste resultater i historien, hvis tallene for 2020 udelades. Rentabilitetsprognoserne er også tæt på virksomhedens målniveau, for hvilket der endnu ikke er mange beviser for systematisk opnåelse. Jeg anser derfor ikke forventningerne for særligt lave på forhånd. Målprisen er også steget over hundrede procent i år, og det vigtigste, nemlig anbefalingen, er stadig positiv.\n\nUanset mine prognoser eller målpris vil Suominens aktiekurs før eller siden også med sikkerhed følge med, hvis det bliver en vane at generere kvartalsvise driftsresultater på ottecifret beløb. Jeg ser derfor ingen større grund til bekymring for aktionærerne på nuværende tidspunkt.”,“target_locale”:“da”}

Jeg er enig i disse analyser. Måske er det bare det, der forvirrer mig og andre følgere af Inderes og investorer i Suominen, at denne analyse og vurdering af Suominens fremtidsudsigt kommer, efter at selskabet har leveret et betydeligt bedre resultat end jeres egen vurdering, og selv vurderer de umiddelbare udsigter som endnu bedre end tidligere. Hvis I kom frem til den tidligere kursmål efter den sidste kvartalsrapport, og da I dengang forventede resultaterne for resten af året og de umiddelbare fremtidsudsigter, er det svært at forstå, hvorfor der ikke skulle ske positive ændringer i denne vurdering, når det konkrete resultat på papir og selskabets egen vurdering forbedres yderligere. Jeg forstår naturligvis forsigtighed i vurderinger og behovet for en lidt længere track record i en vending og resultatfremstilling, men nu virker det som om, at den seneste vurdering kun fokuserer på mulige negative scenarier, der kan presse indtjeningsevnen. Er jeg den eneste, der tror, at selvom corona forsvinder, vil f.eks. ansigtsmasker blive mere almindelige i fremtiden, også på den nordlige halvkugle, og desværre er dette ikke den sidste epidemi, vi vil møde. Og selvom det tidligere måtte skabe mere konkurrence, er der især et stigende behov for højkvalitets og økologiske aftørrings-, hygiejne- og sundhedsprodukter, og selv markedslederen har stadig mulighed for at udvide sine markeder. Enten generisk eller hvorfor ikke også gennem virksomhedsopkøb. Medmindre en eller anden part tager dette selskab af børsen, før vendingen og den nuværende indtjeningsevne samt potentialet realiseres mere i værdiansættelsen. At kursen og kursmålet er steget 100% i år betyder forhåbentlig ikke, at de ikke kan stige yderligere, hvis og når, som I selv nævner, værdiansættelsen stadig er jordnær i lyset af de nye resultater. Evli ser værdiansættelsesniveauet som endda attraktivt og hævede kursmålet til 6 euro, så den generelle konsensus er sandsynligvis på dette tidspunkt 5,4-6,0. Jeg holder mit eget kursmål hemmeligt, men du har helt ret i, at jeg i hvert fald ikke ser stor bekymring for værdifald til de nuværende markedspriser, især da Suominen er en dejlig aktie på nuværende tidspunkt, da ellers negative coronanyheder faktisk til en vis grad kun gavner Suominen-ejeren.

Indvirkningen af ændringer i prognoser for nogle kvartaler eller år på en akties fair værdi er dog (på godt og ondt) begrænset, hvis synet på den langsigtede pengestrømsgenerering ikke ændrer sig i takt med kortere tids prognoser (jf. f.eks. DCF-model, hvor der er år fra nu til evighed). Fastlæggelsen af et kursmål er heller ikke en eksakt videnskab, men for os er det vigtigste udgangspunkt aktiens risikojusterede afkastforventning. Som konklusion på gårsdagens analyse vurderede jeg Suominens afkastforventning som attraktiv, hvorfor anbefalingen forblev på “øge”-niveau, men jeg justerede ikke kursmålet marginalt opad trods ændringerne i prognoserne. Af ovennævnte årsager anså jeg ikke afkastforventningen som meget god, hvorfor anbefalingen ikke steg til “køb”-niveau (vi har en firetrins skala og en anderledes anbefalingspolitik, som det er værd at bemærke, når man sammenligner anbefalinger). I dette scenarie ville kursmålet naturligvis skulle stige, for at anbefaling og kursmål er i overensstemmelse. Som det kan udledes af analysens tekst, ville anbefalingen baseret på værdiansættelsen være på “køb”-niveau, hvis mit neutrale scenarie var, at kvartalsvise driftsresultater i ottecifrede beløb er et nyt permanent normalniveau for Suominen på lang sigt (dvs. afkastforventningen ville være meget god).

Jeg har i øvrigt gjort hele vores Q3-rapport om Suominen frit tilgængelig for alle, hvis nogen er interesseret i at kigge på den. Som en generel kommentar vil jeg varmt anbefale at lægge vægt på især teksten og begrundelserne i analysen frem for anbefalingen og kursmålet. Der var vist en hel episode om dette emne i Heikkilä&Vilen. Suominens omfattende rapport, der blev offentliggjort i starten af sommeren, er også stadig relevant, og den har behandlet dynamikken på nonwoven-markedet, som til tider har været ret vanskelig.

Nej selvfølgelig ikke. Samtidig forsøger jeg dog at bevare et bredt perspektiv, tage højde for det store billede og kun tillægge enkelte år en rimelig vægt. Den samme logik fulgte jeg også i 2019, da Suominens nettoresultat var i minus.

Det er også, hvad direktøren overvejer i videoen. Jeg begyndte at tænke, at på grund af pandemien vil kapaciteten også vokse. Så hvis efterspørgslen efter pandemien forbliver højere end grundniveauet (hvilket jeg anser for fuldt ud muligt), betyder det ikke nødvendigvis, at margenerne vil forblive, men den øgede kapacitet kan bide grimt i margenerne, da den samlede efterspørgsel falder fra det nuværende pandeminiveau.

Det er fuldt ud muligt, at mange ting kan påvirke marginerne negativt på lang sigt, hvis man sammenligner med den nuværende usædvanlige situation. På den anden side åbner den nuværende stærke pengestrøm og den deraf følgende øgede kapital helt sikkert også muligheder for yderligere investeringer. Og med dette mener jeg investeringer, der ikke nødvendigvis øger kapaciteten, men sænker omkostningerne. Eller som giver yderligere ressourcer til at søge helt nye markeder, enten regionalt eller gennem nye innovationer og produktgrupper, som Suominen allerede har gjort under pandemien. Så længe efterspørgslen forbliver højere end grundniveauet før corona, og den øjeblikkelige, betydeligt højere “heldige” situation har øget kassebeholdningen markant, tror jeg personligt på, at der også er potentiale for langvarig og stabil permanent vækst i fremtiden. Ingen ønsker sandsynligvis en lignende usædvanlig situation i fremtiden, og den nuværende pandemi vil forhåbentlig ikke vare i årevis, men som sagt tror jeg heller ikke, at vi vender tilbage til det helt gamle. Ved pandemiens start så man også, at selv myndighederne måtte ty til noget usædvanlige kanaler for sundhedsprodukter, og resultatet var ubrugelig sekundavare for millioner. Jeg vil gerne tro, at der er lært af disse fejl, og at den faldende efterspørgsel fra pandemiens højdepunkter vil ramme de mindre kvalitetsbevidste og pålidelige producenter mere. For produkter, der opfylder kvalitetsstandarder og er mere økologiske, ville der derimod være et permanent voksende marked, da hele verden ønsker at være bedre forberedt.

For at ingen skal få et forkert indtryk, så har Suominen under den nuværende ledelse gjort mange rigtige ting, blandt andet i forbindelse med produktionseffektivitet, salg og lancering af nye produkter, og resultatet ville sandsynligvis have forbedret sig markant i år selv uden corona. Disse er også blevet gennemgået mere detaljeret i den omfattende rapport.

Det skal især fremhæves, at de nye produkters andel af omsætningen på over 25 % er et meget højt tal. Få nogenlunde sammenlignelige børsnoterede selskaber i Helsinki har dette tal på samme niveau. Typisk er marginerne for nye produkter højere end for gamle, så dette afspejles sandsynligvis også tydeligt i bruttomarginen.

edit: Det er ret svært at vurdere holdbarheden af bruttomarginen, da virksomheden ikke rigtig åbner op/kommenterer på styrken af de mange forskellige faktorer, der påvirker marginen. Dette øger naturligvis risiciene (dvs. presser den acceptable værdiansættelse). Virksomheden har sandsynligvis en forretningskritisk begrundelse for dette, så vi må nok klare os sådan fremover.

Berry Plastics, som delvist konkurrerer med Suominen, offentliggjorde i øvrigt deres regnskabsresultater for regnskabsåret 2020 i sidste uge (afvigende regnskabsår). Berrys mest relevante (men dog langt fra direkte sammenlignelige) segment for Suominen, Health, Hygiene & Specialities, øgede i sidste regnskabsår sin volumen med 12 % og sit justerede driftsresultat med 37 %, da en gunstig produktmix og forbedret produktivitet understøttede lønsomheden.

Berry forventer i øvrigt for hele koncernen, som altså også indeholder en betydelig mængde for Suominen fuldstændig irrelevant forretning, en organisk volumen vækst på 2 % og et stabilt eller marginalt forbedret justeret driftsresultat. Interessant fra Suominens perspektiv var dog, at ifølge en analytikerrapport fra Blomberg var en af årsagerne til den lidt mere forsigtige prognose end forventet, den forventede forringelse af HH&S-segmentets produktmix i takt med at pandemien aftager (vaccine). Vi har dog ikke forudset forbedringer i Suominens resultat for næste år fra indeværende års højdepunkt, så indtil videre har vaccine nyhederne ikke medført et pres for ændringer i prognoserne. Råvarepriserne er også steget en smule på det seneste, da vaccinen har klarlagt de langsigtede økonomiske udsigter.

Slutningen af året og begyndelsen af næste år vil sandsynligvis være stærke for Suominen. Jeg mener heller ikke, at aktien har indregnet fortsatte resultatforbedringer år efter år, som allerede nævnt ovenfor.