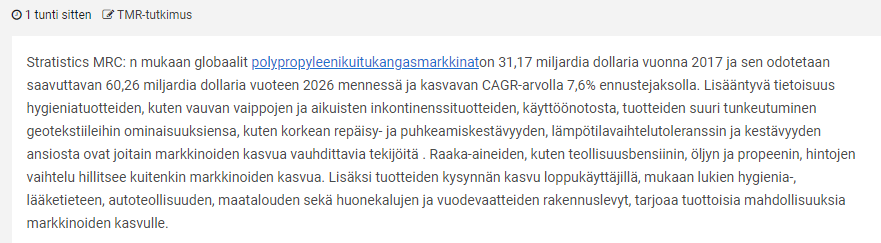

Hvis prognoserne i rapporten viser sig at holde stik, vil markedet sandsynligvis være udbudsrestriktivt et stykke tid endnu, da det tager tid at opbygge ny kapacitet (som uundgåeligt vil komme i længden, hvis boomet er varigt). Dette ville naturligvis være et glimrende sted for Suominen og andre producenter at operere, og branchens normale udfordringer (f.eks. kapacitetsforøgelser og råvareinflation) ville næppe være et akut problem.

Den markedsstørrelse, der præsenteres i rapporten, virker dog enorm, og jeg tvivler stærkt på, at kun en mindre del af den markedsstørrelse, der præsenteres i rapporten, er relevant for Suominen.

Baserer du din vurdering udelukkende på den præsenterede markedsstørrelse, eller er der nogle klare mangler i Suomisens produktsortiment, der forhindrer Suominen i at deltage i fordelingen af hele kagen?

Det fremgår ikke af abstractet, hvordan markedsstørrelsen er beregnet. Markeder kan f.eks. beregnes ud fra detailværdien af slutprodukter, men Suominen fremstiller naturligvis ikke slutprodukter, men leverer råvarer, der skal videreforarbejdes. Derfor er Suominens opnåelige andel af f.eks. detailværdien væsentligt mindre end hele kagen, da hver del af kæden dækker sin egen del af hele kagen. Men det er virkelig svært at tage stilling til dette i lyset af disse oplysninger.

I den brede rapport har jeg udskrevet Suominens relevante marked (før corona naturligvis) som værende vurderet til 2,1 milliarder dollars (svarende til en markedsandel på ca. 20 % for Suominen). Jeg har angivet Suominen som kilde, så informationen stammer sandsynligvis fra virksomhedens materialer (jeg vil gætte på CMD-materialer fra 2015-2018, men jeg kunne af en eller anden grund ikke åbne dem nu). Rapporten har dog gennemgået en faktatjek i virksomheden, så jeg tror, at sagen ville være blevet påpeget, hvis det relevante marked faktisk var omkring 10 gange større. Desuden giver det ikke rigtig mening for mig, at Suominen, der for år tilbage erklærede sig som global markedsleder inden for aftørringsprodukter, skulle have en markedsandel på et par procent af det relevante marked.

Tak for det gode og logiske svar. Definering af markedets størrelse ud fra detailprisen på slutprodukter kunne meget vel være årsagen til, at tallene er så store sammenlignet med Suomisens tidligere skøn.

Kunne man udlede noget af dette tonnageestimat? Volumen af nonwoven-materiale vil stige i samme periode. Fra 1,44 millioner tons i 2020 til 1,97 millioner tons i 2025.

Ifølge Suominen var “forbruget af nonwovens produceret med vandstråleteknologi i Europa 322,9 kilotons i 2019. Forbruget af nonwovens produceret med vandstråleteknologi i Amerika var 334,2 kilotons i 2019.”

Dette ville samlet udgøre 0,7 millioner tons med vandstråleteknologi, så det kunne passe med rapporten, idet der tages højde for, at der kun er tale om én teknologi.

Kunne den betydelige forskel i euro forklares med detailpriserne? Hvis dette var tilfældet, ville det være forståeligt, at “råmaterialeproducentens” omsætning kun er f.eks. en tiendedel eller en fjerdedel af forbrugerprisen, som inkluderer dækningsbidrag for distribution, emballage, brandvirksomhed osv.

Hvis disse to blev kombineret, ville det så være muligt, at markedet er ret relevant, og vækstprognosen også er ret gyldig for Suominens marked?

Ja, det er efter min mening muligt. Væksten i fiberdugsmarkeder, der er relevante for Suominen, har før corona-krisen været forventet at ligge i størrelsesordenen 2-5 % i udviklede lande og endnu højere på vækstmarkeder (det er dog ikke blevet klart, om denne prognose er blevet realiseret historisk). En CAGR på 5-6 % frem til 2025 er ikke en bemærkelsesværdig høj prognose, selv hvis efterspørgselsboomet i 2020 ikke udlignes, og der er langvarige effekter af corona på efterspørgslen.

Jeg tror ikke længere på en egentlig overskudsadvarsel fra Suominen i år (de har jo allerede haft et par stykker), da ordlyden af vejledningen efter min opfattelse er på det mest positive niveau af den skala, der normalt anvendes af børsnoterede selskaber. En forhåndsinformation om årsresultatet i januar er selvfølgelig ikke et umuligt scenarie, især hvis selskabet har overgået markedets forventninger markant i Q4. Der er dog kun lidt over en måned til offentliggørelsen af Q4-rapporten, så der er ikke lang tid at vente, før vi får yderligere information fra Suominen.

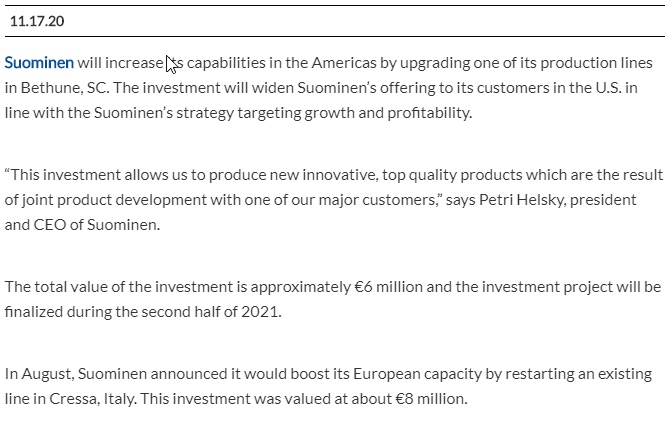

OK. Samtidig bliver jeg nødt til at spørge, når du forudsiger, at omsætningen vil falde næste år, hvad baserer du det på? Virksomheden har investeret i Italien i august, og har netop nu også annonceret investeringer i USA.

Den største negative faktor i omsætningsprognosen for næste år kommer fra en stærkere EUR/USD-kurs. Jeg har forudsagt, at volumenerne vil falde en smule fra det meget høje niveau i 2020 (dette vil så blive opjusteret, hvis efterspørgslen fortsætter med at vokse uden udsving, på trods af en sandsynlig opbremsning i pandemien). Fra priser/produktmix kommer der en lille plus på omsætningen næste år i mine papirer. Jeg regner ikke med særlig meget fra de investeringer, der starter i H2’21, for næste år, da det normalt tager lidt tid at køre investeringer op.

Hvordan ser du stigende cellulosepriser påvirke Suomisens indtjeningsevne?

Suominen har i indeværende år haft en såkaldt “stjernernes opstilling” på plads set ud fra efterspørgsel, råvarepriser og dermed marginer. Nu kommer der dog en masse ny kapacitet til nonwoven-produktion, og samtidig er cellulosepriserne for første gang i lang tid begyndt at stige.

Efter min vurdering udgør de forskellige celletyper i Suomisens råvareforbrug omkring 20 %. Derfor er en stigning i celluloseprisen ikke nødvendigvis godt for Suominen, især når vi husker, at halvdelen af kontrakterne følger råvareklausuler (dette støtter Suominen, når råvarepriserne falder, og straffer, når de stiger). Cellulose alene er naturligvis ikke nogen massiv drivkraft, men der er også pres opad snarere end nedad i andre råvarer på grund af absolut ret lave priser. I den nuværende efterspørgselssituation er der dog sandsynligvis bedre muligheder end normalt i den “åbne” halvdel af porteføljen til at kompensere for stigende råvarepriser med direkte prisstigninger.

Sammenfattende kan det siges, at den forventede normalisering af den usædvanligt gunstige råvareprissituation i år er en af hovedårsagerne til, at jeg personligt ikke forventer resultatvækst fra Suominen i 2021. Efter min mening er lineær resultatvækst dog heller ikke indregnet i aktien.

Tak for det hurtige svar! Jeg er ret sikker på, at dette år vil være en anomali for Suominen. Selvom de forskellige cellulosekvaliteter “kun” udgør 20%, vil effekten af stigende cellulosepriser på materialomkostningerne være moderat.

Suominen har også allerede en god del produkter, der opfylder de grønne kriterier. Dette er vel en form for konkurrencefordel på markedet. Det er gætværk, da jeg ikke har sat mig tilstrækkeligt ind i konkurrenterne, men jeg vil antage, at Suominen er en pioner inden for disse bionedbrydelige produkter?

Interessant aftale, hvor man køber en ret direkte peer-forretning (wipes). EV 175 mio. euro og salg 100 mio. euro, EBITDA 20 mio. euro, synergier 4-6 mio. euro. Det vil sige EV/EBITDA 8,8x og post-synergier 7x. Teknologien er lidt anderledes.

Suominen EV/EBITDA 5,4x, så der er en forskel i værdiansættelsen, selvom man tager højde for synergieffekterne. Samtidig steg køberens aktie +10%, så det var desuden en tydeligt “undervurderet” handel.

Samlet set steg markedsværdien (market cap) meget, så det ser godt ud for Suominen, da målet var “dirt cheap”.

Glatfelters markedsværdi steg med 75 mio. EUR, hvilket indikerer en værdi på 250 mio. EUR, dvs. 10x EBITDA efter synergier. En stor ting, selvfølgelig, i dag er der en generel stigning, så måske ville den være steget med 25 mio. EUR alligevel, men stadig 9x købt EBITDA.