Det tænkte jeg også først. Men er det alligevel pilleri? Ifølge Statistikcentralen var medianporteføljens størrelse (inklusive både børsnoterede aktier og fonde) i slutningen af 2023 5.770 euro. Når børsnoterede selskaber i Finland årligt udlodder omkring 14 milliarder euro, og markedsværdien af disse selskaber er omkring 320 milliarder euro, er udbytteafkastet 4,38 %. Med en medianportefølje ville udbytteafkastet være 253 euro om året, hvis alle investeringer var i aktier. Et fradrag på 1000 euro ville betyde, at mindst halvdelen (reelt en meget større gruppe) ville modtage udbytte med 0 % skat. I den forstand er det altså ikke pilleri, men et reelt incitament til at flytte midler fra bankkonti til aktier. For at opnå 1000 euro i udbytteindtægt kræves en aktieportefølje på 22.831 euro. Men er dette middel nødvendigt?

Aktiesparerne begrunder fradraget på 1000 således:

- Det er enklere at implementere og lettere at forstå end den nuværende skattefrihed for salg under 1000 euro.

- Tilskynder til at flytte midler til aktier fra bankkonti, som har 30 % kildeskat.

- Det ville være ligegyldigt, om man modtager kapitalindkomst som udbytte eller gevinst ved salg.

Aktiesparerne foreslår også, at

- udbytter fra børsnoterede og unoterede selskaber harmoniseres, så ejerens samlede skattesats i både børsnoterede og unoterede selskaber er 30 % (eller 34 %), og

- retten for unoterede selskaber til at modtage udbytte fra børsnoterede selskaber skattefrit, hvis selskabet ejer over 10 % af aktiekapitalen, afskaffes.

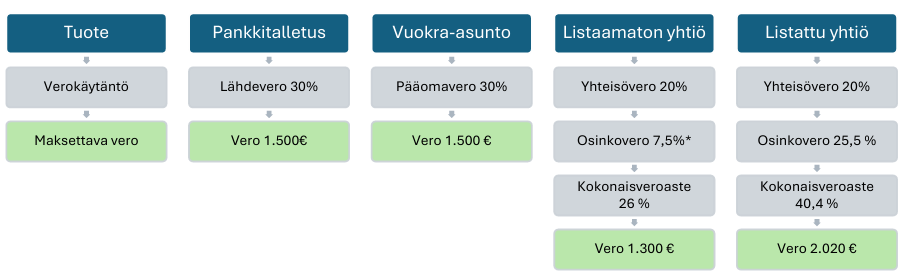

Nedenfor er et overblik over, hvordan direkte afkast af en fiktiv formue på 100.000 euro beskattes.

NU:

Den nuværende skattelettelse for unoterede selskaber er ifølge Aktiesparerne en hindring for at børsnotere et aktieselskab. Jeg er enig. Der er selvfølgelig også andre hindringer, men fjernelse af enhver hindring er godt for væksten i Finlands bruttonationalprodukt.

Iværksætterens bemærkning 1: Den nuværende, stadig gældende skattelettelse for udbytter fra unoterede selskaber er også gennem hele sin gyldighedsperiode blevet opfattet som en politisk stridighed og derfor midlertidig, hvilket har tilskyndet til at udbetale mere udbytte end nødvendigt. Hver udbetalt udbytte-euro er væk fra virksomhedens fremtidige investeringer. Den nuværende model fungerer som en effektiv hindring for vækst.

FORSLAG:

Iværksætterens bemærkning 2: En sænkning af selskabsskatten til 15 % ville muliggøre større investeringer. Dette kunne kompenseres med en højere udbytteskat, så den samlede skattesats på 30 % bevares.

Aktiesparernes forslag er for forsigtigt. Hvis man virkelig ønsker vækst, skal investering i erhvervsvirksomhed gøres mere attraktivt på alle kapitalniveauer end investering i bankindskud eller fast ejendom. Det er ikke nok, at det er attraktivt for småinvestorer. Det skal også tiltrække store investorer. Samme skattemæssige behandling af egenkapital investeret i et selskab ensarter målene. På makroniveau forener dette nationen, og på mikroniveau letter det selskabernes beslutningstagning. Derfor foreslår jeg, at beskatningen af bankindskud og lejeindtægter strammes til 34 %, og at den trinvise beskatning af kapitalindkomst på 30.000 euro afskaffes, dvs. altid 30 %.

En samlet skattesats på 30 % ville være ret konkurrencedygtig på europæisk plan. Tilsvarende

I Sverige 44 %

I Norge 44 %

I Danmark 46+ %

I Tyskland 48 %

I Estland 20 %

I Frankrig 47,5 %

Det tredje forslag, nemlig Vaurastumistili (Formuekonto), ser derimod ikke ud til at tjene nationaløkonomien på nogen måde. Jeg er ikke imod det, men jeg ønsker en begrundelse fra et nationaløkonomisk perspektiv.

Aktiesparernes samlede forslag:

- Et grundfradrag på 1.000 euro i beskatningen af kapitalindkomst

- Ejerens kapitalbeskatning ensrettes i alle aktivklasser

- En ny kontotype, Vaurastumistili (Formuekonto) til langsigtede investeringer

- Udvikling af OST (Aktiesparekonto):

- Fradragsret for tabsgivende delvise salg fra anden kapitalindkomst, uden at kontoen lukkes

- Kildeskat på udenlandske udbytter opkræves ikke

- Indskudsloftet fjernes

- Tilladelse til at eje flere aktiesparekonti samtidigt

- Handel med tegningsretter muliggøres

- Indførelse af indskudsformodning

- Fagforeninger, arbejdsgiverforeninger og partier underlægges samme kapitalindkomstbeskatning som privatpersoner. (fonde eller ideelle foreninger ville forblive uden for kapitalindkomstbeskatningen)

Aktiesparernes forslag findes her Suomen-Osakesaastajat-Veromanifesti-.pdf