I tweeten frågas det – blir Spotify en pengamaskin? Eller hackas den tom innan dess. ![]()

https://x.com/QualityInvest5/status/2002815998400028772

I tweeten frågas det – blir Spotify en pengamaskin? Eller hackas den tom innan dess. ![]()

https://x.com/QualityInvest5/status/2002815998400028772

Spotify höjer nu priset på Premium i Estland, Lettland och USA från och med början av februari. ![]()

Streamingplattformen meddelade att dess Premium-abonnemang kommer att höjas från 11,99 USD till 12,99 USD per månad i USA, Estland och Lettland. Ändringen, som innebär en höjning på cirka 8,3 %, träder i kraft från och med prenumeranternas faktureringsdatum i februari.

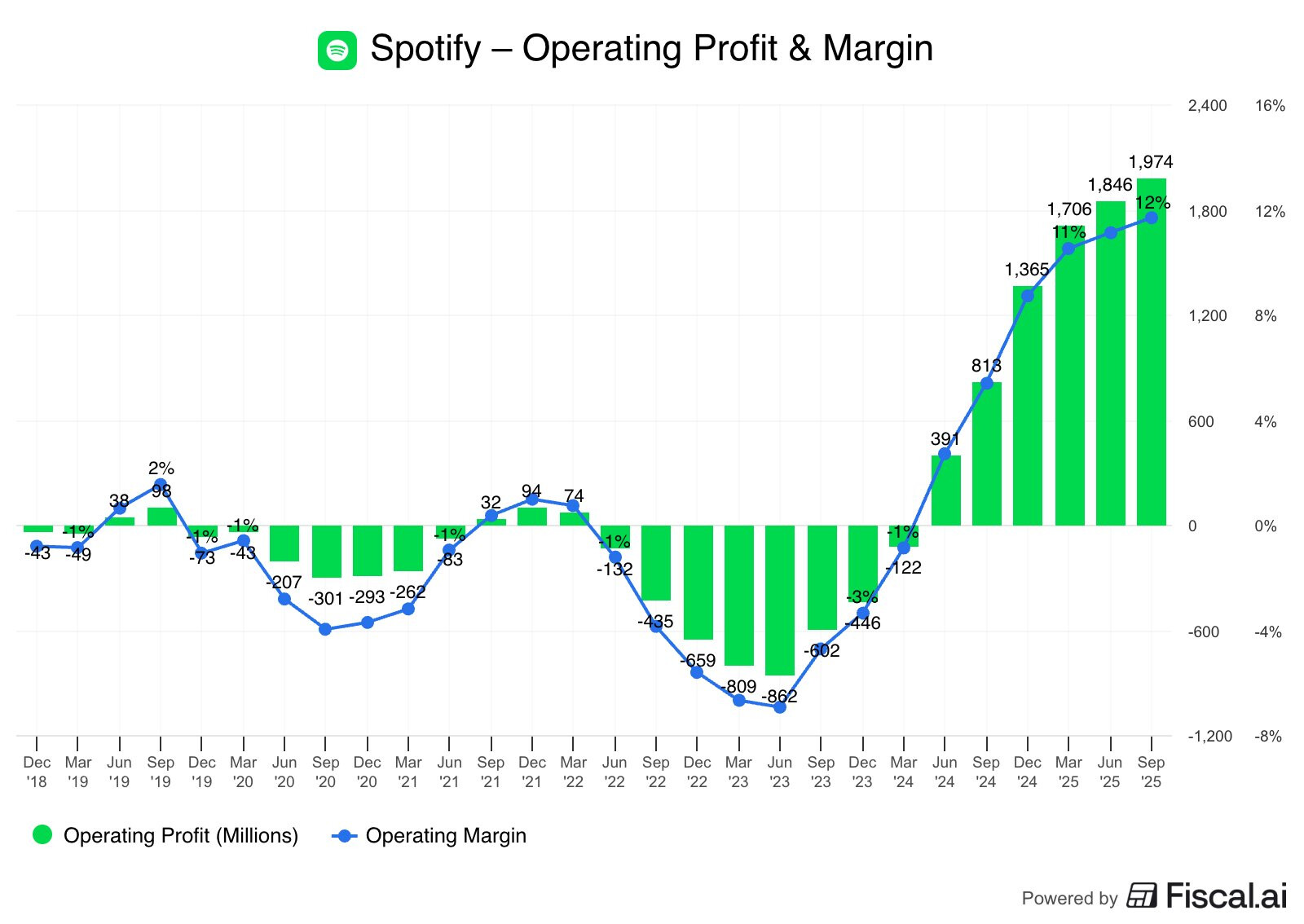

Christoffer Jennel har tagit fram en förhandsrapport om Spotify, som publicerar sitt Q4-resultat den 10 februari. ![]()

Spotify rapporterar sitt Q4-resultat tisdagen den 10 februari före marknadens öppning. Vi förväntar oss inga stora överraskningar gällande omsättning och användardata. Vi räknar dock med att rörelseresultatet överträffar guidningen, till följd av lägre sociala avgifter som ett resultat av den svaga aktiekursen under Q4. Med den nyligen genomförda prishöjningen i USA och tidigare internationella höjningar förväntar vi oss att investerare kommer att fokusera på ledningens kommentarer om kundtapp (churn), tillväxten i antalet prenumeranter och den bredare prisstrategin fram till 2026. Enligt vår bedömning har kursnedgången förbättrat värderingsbilden avsevärt, och Spotify handlas nu under våra acceptabla värderingsintervall (EV/FCFF 26’: 23x, EV/EBIT: 28x, EV/GP: 12x). Eftersom bolagets fundamenta enligt vår mening är oförändrade, ställer vi oss nu mer positiva till aktien och ser en attraktiv riskjusterad uppsida från nuvarande nivåer. Vi höjer därför vår rekommendation till öka (tidigare minska), men sänker vår riktkurs till 590 dollar (tidigare 655 dollar) för att återspegla vad vi anser vara lägre motiverade värderingsmultiplar på grund av att multiplarna för jämförelsebolagen har sjunkit.

Christoffers omfattande snabbkommentarer om Spotifys Q4-resultat. ![]()

Spotifys Q4-rapport visade på en stark operativ prestation, och lönsamheten överträffade våra prognoser. Även tillväxten i antalet användare överträffade våra prognoser, främst drivet av en stark utveckling för annonsfinansierade användare. Trots att omsättningsprognosen för Q1 var något lägre än väntat på grund av motvind från valutakurser, förblev utsikterna för antalet prenumeranter oförändrade. Viktigare var att lönsamhetsutsikterna var betydligt starkare än väntat, vilket stöddes av en bättre operativ effektivitet än väntat och effekten av förnyade licensavtal som var mindre än förväntat under hela 2025. Konsensus verkar fokusera på lönsamheten och det högre antalet användare än väntat, och aktien steg med cirka 10 % i förhandeln efter flera veckors nedgång. Efter rapporten ser vi främst ett uppåtpress på våra lönsamhetsprognoser.

@christoffer.jennel har publicerat en Q4-uppdatering om Spotify. Intressant rapport, rekommenderar att läsa den. Värderingen är förstås fortfarande inte billig, men det lär den troligen inte vara på länge heller. Bolaget har tagit en hel del stryk i mjukvarusektorns AI-ras, även om det enligt min mening (imo) är svårare att se ett så tydligt disruptionshot för just detta bolag. Aktiekursen hade förstås rusat ett tag, vilket gjorde att en korrigering var ganska välkommen.

Här är länken till den engelska rapporten som är fritt tillgänglig.

Spotify satsar på AI, som ChatGPT-integrationer och t.ex. personliga spellistor, för att behålla sina användare i den tuffa konkurrensen med Apple, Amazon och YouTube.

Målet är att förbättra bl.a. musikupptäckten och att engagera ännu fler användare.

Enligt experter kan AI vara en avgörande fördel, eftersom musikurvalet blir alltmer likartat och lättare att kopiera.

Key Points

- En ny ChatGPT-integration med Spotify och en funktion för “Prompted Playlists” är signaler från musikströmningstjänsten att investeringar i AI kan vara det bästa försvaret mot hot som AI-kommodifiering av musik och konkurrens från Apple, YouTube och Amazon om prenumeranter.

- Spotify, vars aktiekurs har sjunkit under det senaste året, uppger att dess interaktiva DJ, som introducerades 2023, nu har cirka 90 miljoner prenumeranter och har samlat fyra miljarder timmar användartid.

- “Katalogerna hos Amazon, Apple och YouTube är liknande – nästan identiska låtar – med Spotify, precis som Bing och Edge är nästan identiska med Google”, säger Michael Pachter, senior rådgivare på Wedbush Securities.

https://www.cnbc.com/2026/03/22/spotify-apple-amazon-streaming-music-ai.html

Christoffer Jennel har skrivit förhandsanalys för Spotify, som släpper sin Q1-rapport tisdagen den 28.4. ![]()

Vi förväntar oss att bolaget kommer att visa fortsatt operativ utveckling, kännetecknat av stabil användartillväxt och starkt förbättrad lönsamhet. Även om den rapporterade intäktsökningen fortfarande möter betydande valutamotvind, förväntar vi oss att den underliggande affären förblir stark, stödd av nyliga prissättningsåtgärder i USA och fortsatt fokus på AI-baserade operativa effektiviteter. Våra Q1-förväntningar är i stort sett i linje med bolagets prognoser, även om vi har höjt vår rörelseresultatprognos på grund av effekten av Q1:s negativa aktiekursutveckling (-17 %) på sociala avgifter. Efter den senaste tidens förstärkning av aktiekursen har en del av den uppsida vi såg redan realiserats. Spotify handlas för närvarande i den nedre delen av våra acceptabla värderingsintervall (EV/FCFF 26’: 24x, EV/EBIT: 28x, EV/GP: 12x), vilket fortfarande lämnar uppsida i aktien. På grund av den senaste tidens kursökning sänker vi dock vår rekommendation till öka (tidigare köp) och lämnar vår riktkurs oförändrad på 595 USD.

Spotify och Peloton inleder ett omfattande samarbete genom att göra över 1 400 mångsidiga träningspass tillgängliga för Premium-abonnenter världen över.

Spotify expanderar på så sätt även inom fysiskt välbefinnande, medan Peloton i sin tur strävar efter internationell tillväxt genom att röra sig från hårdvara mot skalbart digitalt innehåll genom att utnyttja Spotifys nätverk av hundratals miljoner användare.

Nyckelpunkter

- Spotify samarbetar med Peloton för att lansera en träningskategori med mer än 1 400 pass tillgängliga för Premium-användare globalt.

- Detta är Spotifys första satsning på välbefinnande (wellness) i syfte att öka engagemanget och låsa upp nya intäktsmöjligheter utöver musik och poddar.

- Peloton siktar samtidigt på att expandera sin internationella räckvidd när företaget rör sig bortom en hårdvarufokuserad modell.

https://www.cnbc.com/2026/04/27/spotify-peloton-fitness-content-hub.html

Här är Christoffer Jennels snabbkommentarer om Spotifys Q1-resultat. ![]()

Spotifys Q1-rapport motsvarade våra förväntningar vad gäller både omsättning och lönsamhet, vilket visar på fortsatt operativ förbättring. Guidningen för Q2 var dock blandad. Även om bruttomarginalen och antalet användare (MAU) överträffade våra förväntningar något, var guidningen för rörelseresultatet på 630 MEUR cirka 10 % under vår prognos, vilket tyder på betydligt högre operativa kostnader än vi hade modellerat. Konsensus verkar fokusera på att prognosen för rörelseresultatet i Q2 underskrids och en blygsam miss på 1 miljon prenumeranter jämfört med konsensus, efter att aktien fallit med cirka 12 % i förhandeln. Efter rapporten ser vi måttliga nedjusteringar av våra kortsiktiga lönsamhetsprognoser, medan vår långsiktiga syn förblir oförändrad.

Och här är bolagsrapporten på Christoffers vis ![]()

Spotifys Q1-resultat var i linje med våra förväntningar och visade på fortsatt operativt momentum. Q2-guidningen var dock blandad. Även om bruttomarginalen och användarmåtten (MAU) överträffade våra förväntningar något, var guidningen för rörelseresultatet svag och under vår prognos, vilket återspeglar ökade operativa kostnader relaterade till högre investeringar inom marknadsföring, molntjänster och AI. Viktigt är dock att ledningen meddelade att dessa förhöjda investeringsnivåer förväntas kvarstå endast under det kommande eller de två kommande kvartalen innan de mattas av, samtidigt som de upprepade att rörelsemarginalen för helåret fortfarande kommer att öka på årsbasis. Som sådant ser vi effekten som tidsbegränsad snarare än strukturell, vilket lämnar vårt investment case på medellång sikt oförändrat. Enligt vår bedömning framstår marknadsreaktionen efter resultatet därför som överdriven och alltför kortsynt, vilket skapar en attraktiv möjlighet för långsiktiga investerare att utnyttja det kortsiktiga bruset vid attraktiva värderingsmultiplar. Vi höjer rekommendationen till köp (tidigare öka) samtidigt som vi sänker riktkursen till 570 dollar (tidigare 595 dollar) på grund av sänkta prognoser.

Nedan finns en artikel om hur Spotify bygger sin nästa tillväxtfas med ett starkt fokus på AI. ![]()

Bolaget vill göra tjänsten ännu mer personlig, till exempel genom att skapa AI-poddar, remixer och innehåll anpassat efter användarnas vardag. Samtidigt söker Spotify efter ökade intäkter genom tilläggstjänster, såsom bland annat ljudböcker.

But overall Spotify, which has previously gone through a number of cost-cutting measures, said it would be relying on greater efficiency through AI. “We’re no longer scaling by increasing headcount, we’re scaling by increasing the impact of the people that we already have,” one executive said.

Christoffer har skrivit om Spotifys investerardag. ![]()

Spotify var igår värd för sin tredje investerardag. Vi anser att de viktigaste tillkännagivandena var införandet av det officiella finansiella ramverket för 2030, ett betydande licensavtal för generativ AI med Universal Music Group (UMG) och ett partnerskap för biljettförsäljning med Live Nation. Dessutom presenterade företaget, istället för en enda “super-premium”-nivå, en avancerad intäktsstrategi baserad på nischade tilläggstjänster. Marknaden tog emot uppdateringarna positivt och aktien steg med 13 % igår. Vi anser att dagen framgångsrikt lyckades lösa flera strategiska tvistefrågor som har tyngt aktien under 2025 och 2026, samtidigt som den stärkte vårt långsiktiga investeringscase.

Här är Christoffers förhandskommentarer inför Spotifys Q2-rapport den 4 augusti.![]()

Spotify publicerar sin Q2-rapport den 4 augusti innan marknaden öppnar. Vi förväntar oss att bolaget visar en stark omsättningstillväxt, drivet av en stabil tillväxt i antalet användare och en ökande ARPU (Average Revenue Per User), medan lönsamheten förväntas reflektera den tidigare kommunicerade ökningen av rörelsekostnaderna. Vi räknar med att fokus kommer att ligga på utvecklingen av den annonsfinansierade verksamheten, tidiga uppdateringar gällande de strategiska initiativ som presenterades under den nyligen hållna kapitalmarknadsdagen, samt ledningens kommentarer om den förväntade dämpningen av rörelsekostnaderna under årets andra hälft.

Här är Christoffers kommentarer om Spotifys Q2-resultat ![]()

Spotifys Q2-rapport överträffade något våra lönsamhetsförväntningar och visade på ett fortsatt operativt momentum, medan omsättningen var i linje med prognosen och våra estimat. Antalet premiumanvändare överträffade förväntningarna något och passerade 300-miljonersgränsen, och bruttomarginalen nådde en ny rekordnivå. De månatliga aktiva användarna (MAU) hamnade något under prognosen, men vi ser en starkare betalande användarbas som ett kvalitativt bättre resultat. Enligt vår bedömning är den största motvikten den något svagare Q3-prognosen. Även om omsättningen motsvarar våra förväntningar, är bruttomarginalen och rörelseresultatet något lägre än våra estimat, då de operativa kostnaderna förblir höga under hela Q3. Även MAU- och abonnentprognosen var något svagare än vi väntat oss, och aktien har backat cirka 4 % i förhandeln. Efter rapporten ser vi att huvudprognoserna på kort sikt i stort sett förblir oförändrade, eftersom rörelseresultatet från Q2 delvis kompenseras av en svagare Q3-prognos, och omsättningsprognoserna förblir i stort sett oförändrade. Vi behåller vår tes för lång sikt.

Och här kommer även en bolagsanalys från Christoffer. ![]()

Spotifys Q2-resultat bekräftade att det operativa momentumet fortsätter, då antalet Premium-abonnenter, bruttomarginalen och rörelseresultatet alla överträffade våra prognoser och guidning, medan omsättningen var i linje med förväntningarna. Månatliga aktiva användare (MAU) hamnade något under guidningen, men enligt ledningen reflekterade detta ett medvetet val att prioritera monetarisering framför ren räckvidd, och inte en försvagning av efterfrågan. Liksom under Q1 och vid investerardagen i maj är ökningen av rörelsekostnaderna fortfarande synlig på kort sikt, och Q3-guidningen inkluderar fortsatt dessa kostnader. Viktigt är att ledningen upprepade att dessa investeringar är tidsbegränsade och icke-strukturella, och de förväntas dämpas från Q4’26 till 2027, samtidigt som rörelsemarginalen för helåret fortfarande förväntas växa jämfört med året innan. Därför betraktar vi effekten som fortsatt temporär, och lämnar vår tes på medellång sikt oförändrad. Den överdrivna, kortsiktiga reaktion som vi nämnde under Q1 har sedan dess delvis korrigerats, och aktien har omvärderats efter investerardagen, vilket vi anser är en motiverad riskreduktion snarare än en överreaktion. I takt med att de kortsiktiga störningsmomenten skingras och signalerna blir tydligare upprepar vi vår köprekommendation och riktkurs på 570 USD med i huvudsak oförändrade prognoser.