En hattlyftning för tråden även härifrån! ![]()

Eftersom trådens öppningsinlägg även tillåter diskussion på en mer allmän nivå, bestämde jag mig för att dra mitt strå till stacken genom att dela med mig av några tankar jag har gått igenom i mitt arbete som lärare och när jag reflekterat över mitt eget liv.

HUMAN CAPITAL

Det ska sägas direkt att termen i rubriken antagligen är fel för att beskriva det jag själv försöker skildra här. Termen dök upp i någon engelskspråkig text och jag gillade tanken. Ordet capital syftar på kapital, som Wikipedia definierar enligt följande:

“Kapital betyder inom nationalekonomi alla icke-mänskliga tillgångar som man kan äga och byta på marknaden.”

Jag syftar dock här specifikt på någon form av generell och mänsklig tillgång (asset), som man vid behov eller över tid kan omvandla till någon annan form.

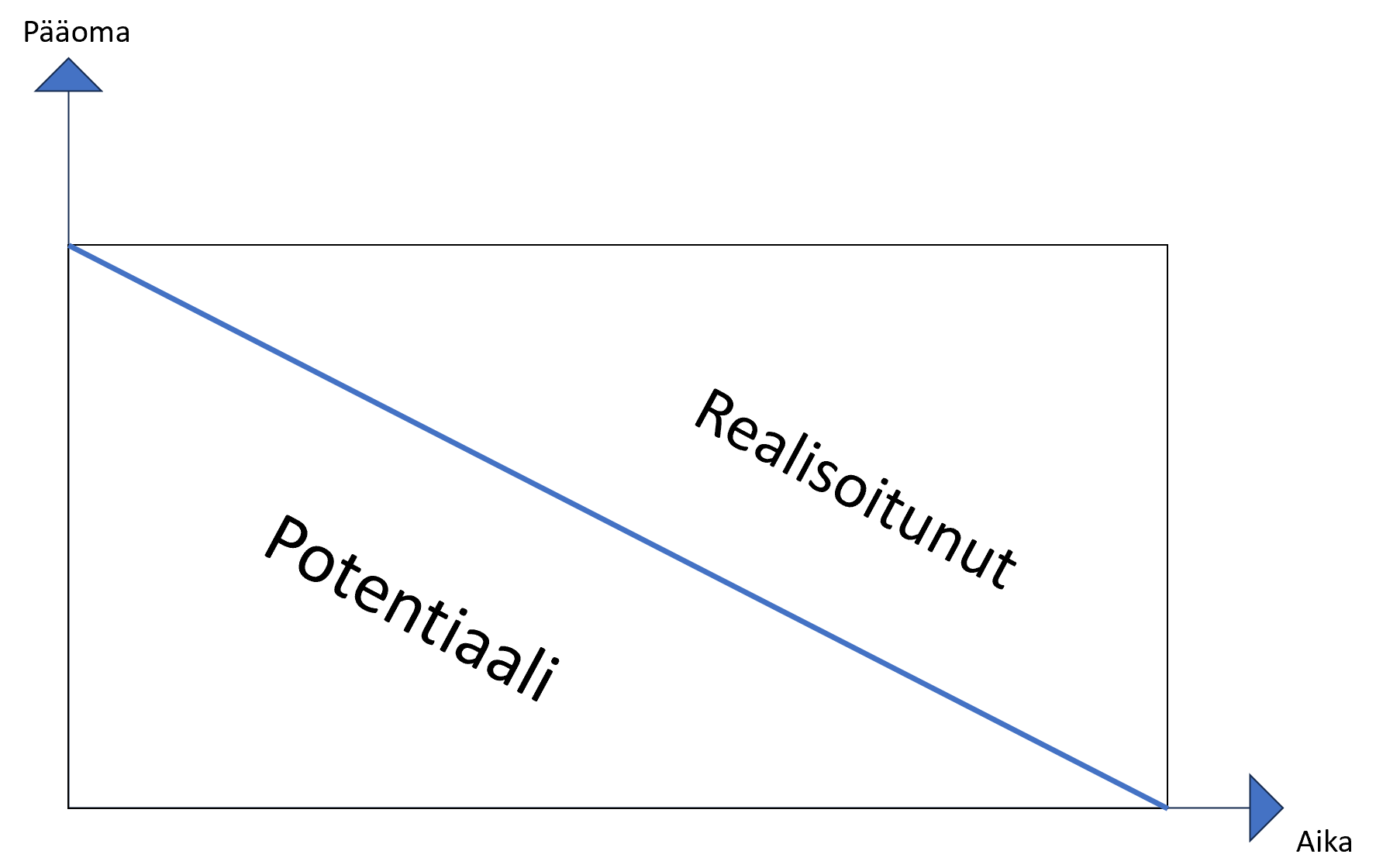

Utgångspunkten för denna term är att varje människa har en viss mängd “Human capital”, som förändras under livets gång. En mycket avgörande faktor här är tiden.

Vid födseln består en människas kapital av gener, livsmiljö samt förväntad livslängd. Med tiden börjar denna potential förädlas genom till exempel utbildning, arbete, nätverk, relationer, livserfarenheter osv. till något realiserat kapital. Vare sig det är pengar, kärlek eller olika erfarenheter.

Jag försöker illustrera saken med den här bilden.

I många av berättelserna i den här tråden har det kommit fram hur man har börjat investera sent. Även det finländska sättet att leva sparsamt och spara kontanter i madrassen verkar ha lyfts fram.

Syftet med termen Human capital är att betona tidens betydelse i livet samt de möjligheter den medför. Jag närmar mig saken med en anekdot.

Jag har äran att känna ett tysk-slovakiskt par, båda högutbildade i 30-årsåldern. När relationen fördjupades blev det aktuellt att köpa en gemensam bostad, och här i Lux (Luxemburg) är de inte de billigaste. De funderade på om de vågade köpa en lägenhet när amorteringen skulle bli så hög. Ändå på en nivå som de skulle ha råd med nu. Riskerna för till exempel sjunkande bostadspriser skrämde dem. Då var räntorna fortfarande relativt låga och här i trakten är långa fasta räntor på bolån vanliga. Mitt i deras spekulationer och förfäran påminde jag dem om att de är unga, vackra och välutbildade karriärister. Om ett samhälle som Lux inte erbjuder dem möjligheten att utvecklas i livet och höja sin lönenivå, vem då? De hade och har alltså massor av Human Capital till sitt förfogande, som kan realiseras till exempelvis pengar om man så vill. Nåväl, de köpte en lägenhet för en miljon, båda har avancerat i sina karriärer, lönen har stigit och fritt kassaflöde är verkligen inte ett problem längre.

Sensmoralen i berättelsen är att en ung person bör ta risker, eftersom de fortfarande har potential att utveckla sig själva och hitta möjligheter att omvandla sitt potentialkapital till realiserat kapital.

För en tid sedan skrev jag om hur jag misstänker att alltför välmående västerlänningar leder till att den ekonomiska tillväxten avmattas. En sådan här liten ökad risktagning skulle kunna motverka även det problemet. Fast det troligaste slutresultatet skulle nog vara att människor blev förmögna ännu tidigare.

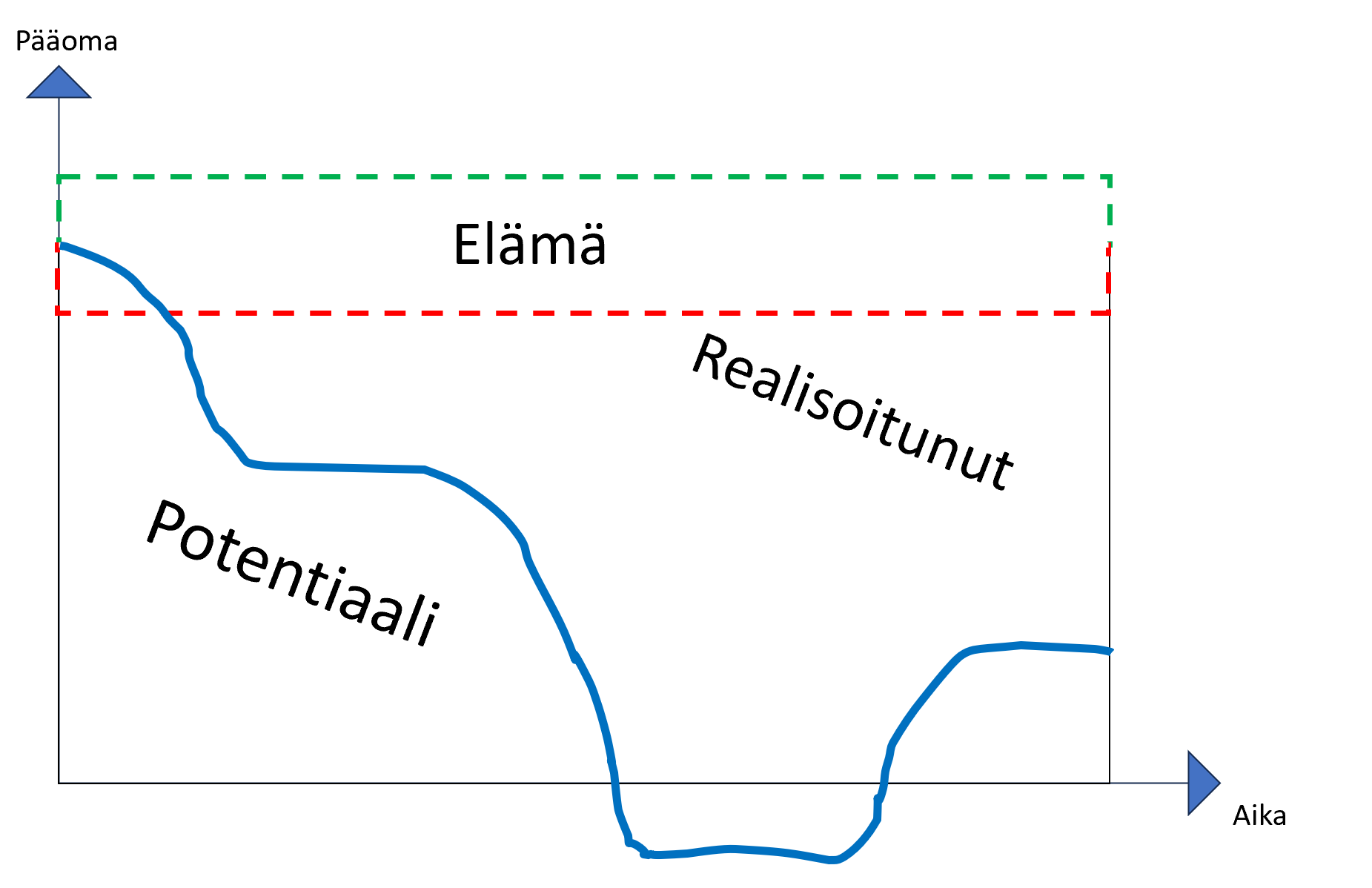

Naturligtvis behandlar livet människor olika och allt beror inte på en själv, så en mer korrekt graf skulle förmodligen se ut så här.

Detta Human Capital är dock ett mantra som jag försöker förmedla till mina elever. Att de ska sträva efter att utnyttja sin potential och förädla den så effektivt som möjligt till den typ av kapital de önskar.

KLASSRESA

Något som är intressant men föga förvånande i den här tråden är att de flesta berättelser handlar om dem som har börjat i lägre socioekonomiska klasser. Det är helt förståeligt, eftersom de ofta är väldigt gripande. Själv fick jag också något i ögat när jag läste vissa berättelser. Min egen historia har också sina rötter i lägre socioekonomiska klasser, vilket jag tidigare berörde lite i Alokkas intervju.

Finland är känt som ett jämställt land där klassgränserna är mycket diffusa. Tack vare till exempel gratis eller åtminstone billig utbildning, som jag själv har fått njuta av. Klassgränser handlar dock inte bara om politiska beslut eller skillnader i förmögenhet. Det handlar också om förmågan att realisera potentialen i ens Human Capital. För det får vi väldigt olika förutsättningar i början av livet. Det har skrivits en intressant bok om ämnet för ett tag sedan.

https://www.bookbeat.com/fi/kirja/luokkaretkella-hyvinvointiyhteiskunnassa-75450

Jag läste boken för ca 15 år sedan, så minnena är lite suddiga, men den gick till exempel igenom hur man i vissa familjer vänjer sig vid att tala olika språk redan från början. En sådan färdighet skapar till exempel många möjligheter att realisera sitt Human Capital.

Som en annan anekdot kan nämnas att jag en gång av nyfikenhet satte mig för att läsa boken på spårvagn 3B, om jag minns rätt (eller snarare ”sporan”). Då gick den från Berghäll via Tölö och Järnvägsstationen till Eira, varifrån den fortsatte via Järnvägstorget tillbaka till Berghäll. Kanske den svängde förbi Salutorget också, nåväl, på många ställen i alla fall. På den rutten såg man tydligt klasskillnaderna i Helsingfors när Eiras societetsfolk hoppade av vid järnvägsstationen, där Berghälls flanörer hoppade på. I Berghäll klev sedan medelklassen från Tölö på, som byttes ut igen vid järnvägsstationen mot herrar och damer från Eira.

VAR ÄR SILVERSKEDARNA?

Det skulle vara trevligt att i den här tråden även få höra berättelser från dem som fötts med silversked i mun. Om deras erfarenheter, misstag och lärdomar. Till exempel hur investerande har varit en del av livet ända från början och hur förmögenhetsförvaltning alltid har varit en del av vardagen. Sådana berättelser skulle kunna hjälpa dem som just nu själva håller på att skapa den första generationen som har en förmögenhet att förvalta redan vid födseln.