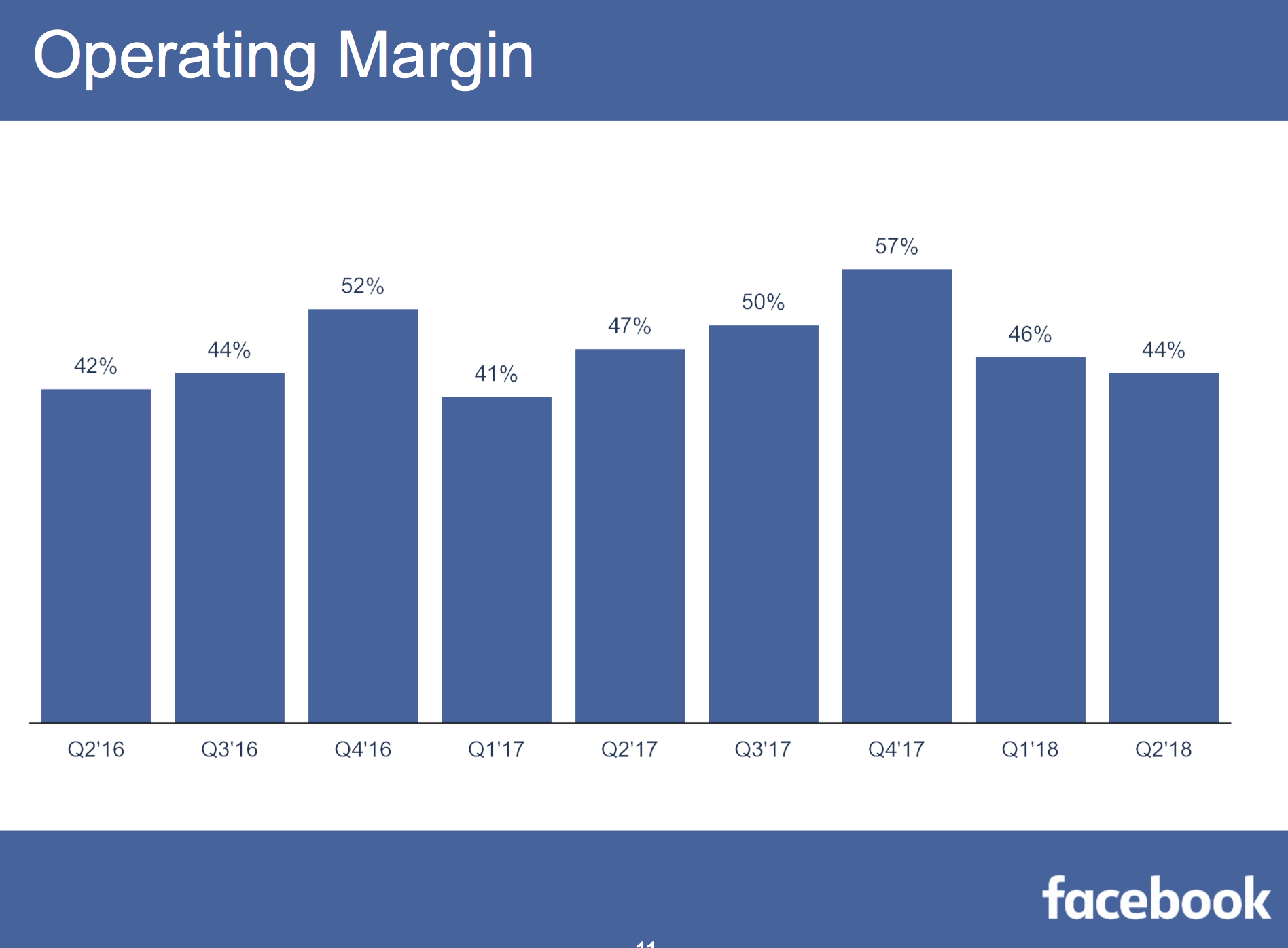

Facebooks rörelsemarginal har hittills varit bland de bästa i FAANG, men den ökande kostnaden som g3235286 nämnde skrämde antagligen; ledningen meddelade att marginalerna kommer att sjunka till cirka 35% på lång sikt.

Earnings call transcript: "Looking beyond 2018, we anticipate that total expense growth will exceed revenue growth in 2019. Over the next several years, we would anticipate that our operating margins will trend towards the mid30s "on a percentage basis.

Facebook verkar i sig inte dyrt (2019e P/E 21x, jämfört med andra tech-jättar runt 24-30x), men samtidigt har det blivit en måltavla för politiker. Ledningen (Zuck&Co) har länge talat om att fixa problemen, men tidigare har det inte kommunicerats tydligt hur detta kommer att påverka lönsamheten och andra siffror. Nu kom det en sådan besvikelse, vilket tydligt irriterade marknaden och naggade lite i förtroendet. Å andra sidan spelar Zuck ett långt spel och kommer säkert att göra bra drag på lång sikt.

Den som investerar i Facebook nu måste tro att det inte kommer fler skandaler och att tjänsten inte kommer att försämras märkbart under de närmaste åren. IG räcker inte till för att kompensera om moderplattformen tynar bort. En avmattning i användartillväxten sågs inte som ett problem, men om samtidigt aktiviteten i tjänsten minskar kan det bli svårt för Facebook att fortsätta den raketartade omsättningsökningen genom att sälja ögonpar som tittar på annonser. Marknadens förväntningar är därför i allmänhet rentav “måttliga” för de närmaste årens tillväxt.

Facebook har inte heller kunnat hoppa in på nya områden, till skillnad från exempelvis Apple, Amazon och Google eller Alibaba och Tencent. Inom sociala medier dominerar det helt, men hittills har det inte kunnat utmana Youtube eller blivit en betaltjänst osv, eller fått Messenger att bli en “meta-app” som WeChat, vilket tidigare visualiserades.

Generellt sett hyllas FB som en jättemaskin, men i den här artikeln ses dess senaste drag nästan som defensiva och “desperata” försök att få fler kontaktytor med konsumenter (och data…). På grund av FB:s ständiga motgångar och skandaler under det senaste året har bankerna inte visat något större intresse.

Vad bra har Facebook tillfört konsumenterna på sistone, frågar författaren lakoniskt.

Många här följer förmodligen inte BABA eller Tencent i Kina, men FB har i några år försökt göra Messenger till detsamma som Tencents WeChat gör: en “everything app” där man kan sköta bankärenden, meddelanden och spel. Hittills har dessa försök inte burit den önskade frukten, vilket delvis kan förklaras av styrkan och positionen hos konkurrerande system (App Store, Google Android & Chrome, Youtube, Paypal) i konsumenternas fickor.

Jag tror att acceptansen för en så storskalig spioneriverksamhet kan bli en betydande politisk fråga i framtiden. Är det etiskt hållbart att en persons hela liv, från relationer, internetsökningar, konsumtionsvanor, samtal som förts i hemmet vid en smartphone till en gatuadress där man befann sig den 15.8.2015 kl. 2:45, kan hittas i något företags loggar? Dessa FAANG-företag är fullfjädrade underrättelsetjänster som bara är exceptionellt öppna med sina metoder.

Vem vet egentligen vad den insamlade informationen kan användas till? Ibland kommer det nyheter om att någons karriär har förstörts på grund av ett skelett som avslöjats i en “sociala medier-garderob”. En tweet som skrevs för 10 år sedan kan vara relevant idag, även om den redan har tagits bort. Kanske skulle arbetsgivare helst anställa någon som inte har blivit befläckad på sociala medier för framträdande positioner. Dessa frågor är dock fortfarande framtidens angelägenheter.

Även om det är bra att notera att den tid som användarna spenderar inte framgår av detta. Hur som helst är det intressant att följa hur siffrorna utvecklas.

Facebooks P/E för nästa år är enligt nuvarande prognoser ~19,5x (jämför t.ex. Alphabet 24,7x, Tencent 25x) alltså betydligt under vännerna och S&P 500 16,4x, alltså inte mycket över indexets värdering trots att det antagligen ingår över 400 sämre växande företag i det.

Marknaden verkar inte förvänta sig mycket av denna gorilla? Förutom ett avtagande huvudekosystem (FB) finns det dock Instagram, världens näst mest populära sociala media (utanför Kina) samt Messenger, som bara har monetiserats lite, plus det ännu omonetiserade WhatsApp som man skulle kunna försöka bygga något WeChat-liknande av…

FB investerar för närvarande sådana summor i FoU och Capex att man skulle kunna tro att något kommer att dyka upp.

PS. Detta nämns sällan, men marknadsföring är en mycket cyklisk bransch: FB kan vara något mer cykliskt än vad många tror, trots att den sekulära trenden stöder att pengaflöden styrs från tryck till dess fickor.

Samtidigt en mycket kritisk, delvis dåligt motiverad artikel om att fokus för sociala medier skiftar från offentligt till privat och videoinriktat. En bra trend för WhatsApp, Messenger, Snap och YouTube eller nya som Musical.ly, inte lika bra för Instagram och Facebook.

Reklam har varit en relativt fast andel av USA:s BNP, mellan cirka 1% och 1,5%. Det är förstås en stor skillnad om man räknar ihop 30% av 1,5.

Jag hittade inte de senaste uppgifterna med en snabb Google-sökning, men åtminstone enligt detta är vi nu under genomsnittet, vilket kan ses som positivt ur ett cykliskt perspektiv. Siffran för 2017 var tydligen cirka 1%, alltså något högre än denna graf.

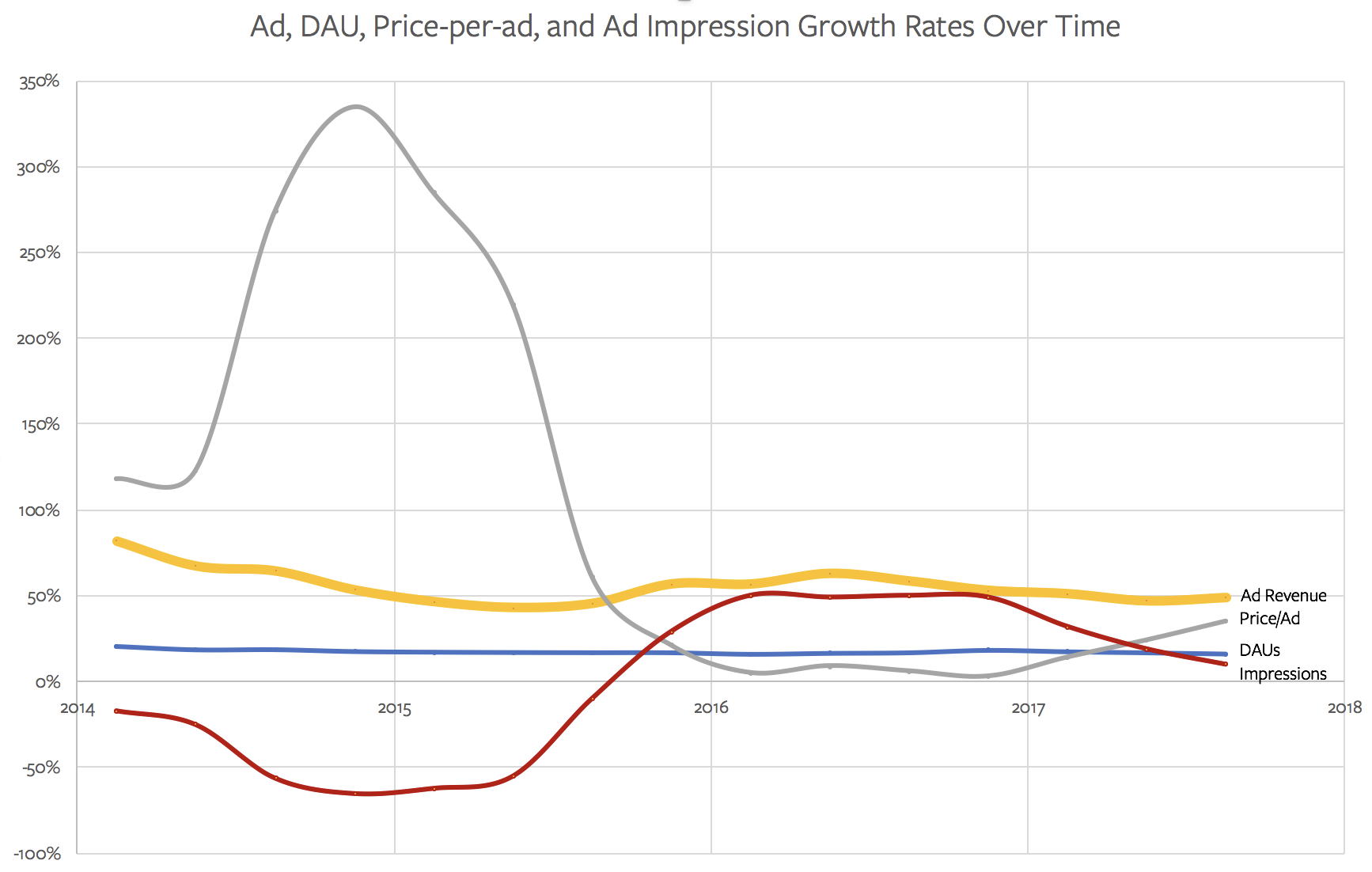

Utöver de positiva trenderna ovan har Facebook visat att de har prissättningskraft, vilket innebär att omsättningen växer mer än antalet visade annonser.

Jag är positiv till Facebook vid nuvarande multiplar, så länge inget helt förödande händer, som att annonsering i Whatsapp förbjuds eller att Instagram verkligen börjar förlora mot Snapchat.

Diagrammet för andel av BNP är bra, det verkar ha etablerat sig på en ny, högre nivå, vilket delvis kan förklaras av att man inom det digitala området kan uppnå bättre resultat till en lägre kostnad. Eller så har annonseringen ännu inte återhämtat sig ordentligt från lågkonjunkturen efter finanskrisen. Jag gissar på det förstnämnda, den sekulära trenden.

I artikeln jag länkade spekulerar författaren just om denna anledning till minskningen av andelen.

Han hade precis dessa teorier: 1) reklam är effektivare 2) reklamen har helt enkelt inte återhämtat sig ännu.

Dessutom fanns det en tredje teori om att konkurrensen om marknadsandelar inom digital reklam är så hård att priserna hålls nere. Och att de senare kan höjas till den nivå annonsörerna är villiga att betala.

Citat:

“It is clear that advertisers are more than capable of paying 1.1-1.5% of GDP for ads over the long term, so why shouldn’t digital players (once they are sufficiently established) charge all the market can bear?”

Så dominerande som Google och FB verkar vara nu, är till exempel Amazon i USA redan en verklig konkurrent till Google: en betydande del av sökningarna gäller produkter, och de görs direkt på Amazon. Amazon har precis kommit in på annonsmarknaden, men det kan orsaka pristryck (och fler valmöjligheter för annonsörer) i konkurrensen de närmaste åren.

VR är fortfarande lite i ett stadie där det är en lösning som letar efter ett problem AR har integrerats i kommunikation men VR kan vara ett nytt format vid sidan av bild och video, eller så är det något större.

När det gäller de senaste nyheterna från Facebooks synvinkel är Snapchats svårigheter intressanta.

De verkar ge upp kampen mot Instagram på Stories-sidan och koncentrera sig på meddelandesidan.

Facebook äger social delning i väst med sina egna appar. Om folk inte använder den blå appen är det enda alternativet den röda appen, som båda ägs av fb

På meddelandesidan är det lite samma sak. “Facebook trycker in Messenger överallt, vi använder Whatsapp”. I Amerika är iMessage förstås en utmanare och i Asien är Line särskilt starkt i många länder.

Nu när aktien närmar sig 150 dollar igen kommer jag förmodligen att öka mitt innehav.

"Enheten, känd som Portal, kommer i versioner för 199 och 349 dollar och dess utmärkande funktion är en vidvinkelkamera som automatiskt håller användarna i fokus när de rör sig i ett rum, berättade Facebooks hårdvaruchefer för Reuters vid ett möte förra veckan.

De sade att Portal finns tillgänglig på Amazon och Best Buy-butiker utöver Facebook.com och börjar levereras till amerikanska kunder i början av november.

Smarta högtalare som kostar under 100 dollar från Amazon och Google har blivit storsäljare i den framväxande branschen. Användare ger röstkommandon för att söka, handla och lyssna på musik, vilket gör högtalarna till en viktig kanal in i teknikföretagens konkurrerande nätverk.

Portal kan hjälpa Facebook att hindra användare från att flockas till konkurrerande chatt- och videoappar på andra högtalare och ge det en ny, helt kontrollerad miljö för att sälja annonser.

Omkring 32 procent av amerikanska konsumenter äger en smart högtalare, men ytterligare 16 procent planerar att köpa en före slutet av 2018, enligt en undersökning från Adobe (NASDAQ:ADBE) Analytics som släpptes förra månaden.

Facebook förväntar sig att sticka ut på marknaden tack vare Portals pekskärm och de 400 miljoner människor som ringer via dess Messenger-tjänst varje månad över hela världen. Konkurrerande smarta högtalare med skärm saknar en videochattapp som är lika populär."

Snappi är nu under 9 miljarder dollar. Kassan töms snabbt när man går med över 500 miljoner dollar i förlust per år. Användartillväxten har stannat av.

Vad är Snapchats framtid? Jag gissar att någon större aktör köper upp det någon gång. Jag tror inte att de kan vända till vinst, men till ett visst pris är väl även Snappi en förnuftig investering?

Vem skulle kunna köpa Snapchat? Facebook får nog inte längre, och Google är rädda för allt socialt. Amazon? Tencent? Musk köper ut det från börsen

Ett alternativ som jag kom att tänka på är Verizon, som har byggt upp en “konkurrent” till Facebook och Google, vid namn Oath, från ruinerna av Yahoo och AOL.

Jag ser massflykten från FB lite annorlunda. FB (som företag alltså) har med sin gamla webbplats kommit ganska långt i monetariseringen. I slutändan ledde det och några andra lösningar till att den grupp som lockar annonsörer (ungdomar) försvann. Jag ser ingen anledning till varför monetariseringen av IG, WhatsApp etc. och ökningen av användarantalet skulle leda till ett bättre resultat. Och till denna monetarisering drivs de just av investerarnas avkastningsförväntningar, vilket ironiskt nog kan leda till en kollaps av avkastningen.

Här är en annan, om än inte särskilt officiell, artikel:

Vad jag själv menade här är att om man lockar in många företag och äldre människor (mammor och mormödrar, pappor och farbröder) till samma plattform för att öka omsättningen, så förlorar man samtidigt ungdomarna när tjänsten blir “uncool”. Och Facebook måste nu försöka öka användarantalet och omsättningen, annars kommer marknaden att straffa dem. Och när de gör det, straffar de unga användarna.

Gällande det problemet kommenterade företaget igår i samband med resultatsläppet att användarna flyttar till så kallad ”Dark social” (WhatsApp, Viber etc privata meddelandetjänster) och videor snabbare än vad FB kan placera annonser där.

”Zuckerberg said that Facebook’s problem is that users are gravitating toward features such as direct messaging and video viewing faster than it can find ways to place ads there while attracting clicks and not annoying users.”

I Europa minskade MAU för tredje kvartalet i rad lite, tillväxten kommer från utvecklingsländer men där ligger marknadsföringens fokus fortfarande på traditionella medier. Här finns naturligtvis potential när fokus i dessa länder också börjar flyttas till sociala medier.

Det vore intressant att se Instagrams användarantal i de bäst monetariserade regionerna, som Nordamerika och Europa.

Där är monetariseringen relativt lik FB-appen och kräver inga nya innovationer som WhatsApps monetarisering eller intäktstillväxt från fattigare länder.

På kort sikt tror jag att IG, just i dessa regioner, är den viktigaste tillväxtmotorn.