Öppna en egen tråd för FAANG-aktierna. FAANG-aktierna är alltså dessa stjärnor på uppgångsmarknaden, det vill säga Facebook, Amazon, Apple, Netflix, Alphabet (Googles moderbolag om någon inte har märkt det ännu).

Det finns redan en tråd för Facebook här, men ingen har ännu öppnats för de andra.

FAANG-aktierna väcker beundran hos vissa investerare och raseri hos andra: de stör allt fler andra branscher (handeln och media främst), och deras grepp om konsumenterna är helt oöverträffat. Dessutom stärker de ständigt sina positioner genom att köpa upp unga konkurrenter med sina saftiga kassor eller bokstavligen köra dinosauriekonkurrenter i sank.

En intressant aspekt med flera av dessa företag är att de smidigt kan sprida sig till nya områden (t.ex. bankernas revir), vilket ökar marknadspotentialen. Dessutom har de hållit sig i trim och kunnat bygga parallella plattformar vid sidan av de gamla (case QQ och WeChat etc.) och därmed hållit sig flytande i en föränderlig värld, vilket ofta är en utmaning för stora företag. Som en kommentator konstaterade är dessa företag “strukturerade” som uppskjutningsplattformar för “moonshots”.

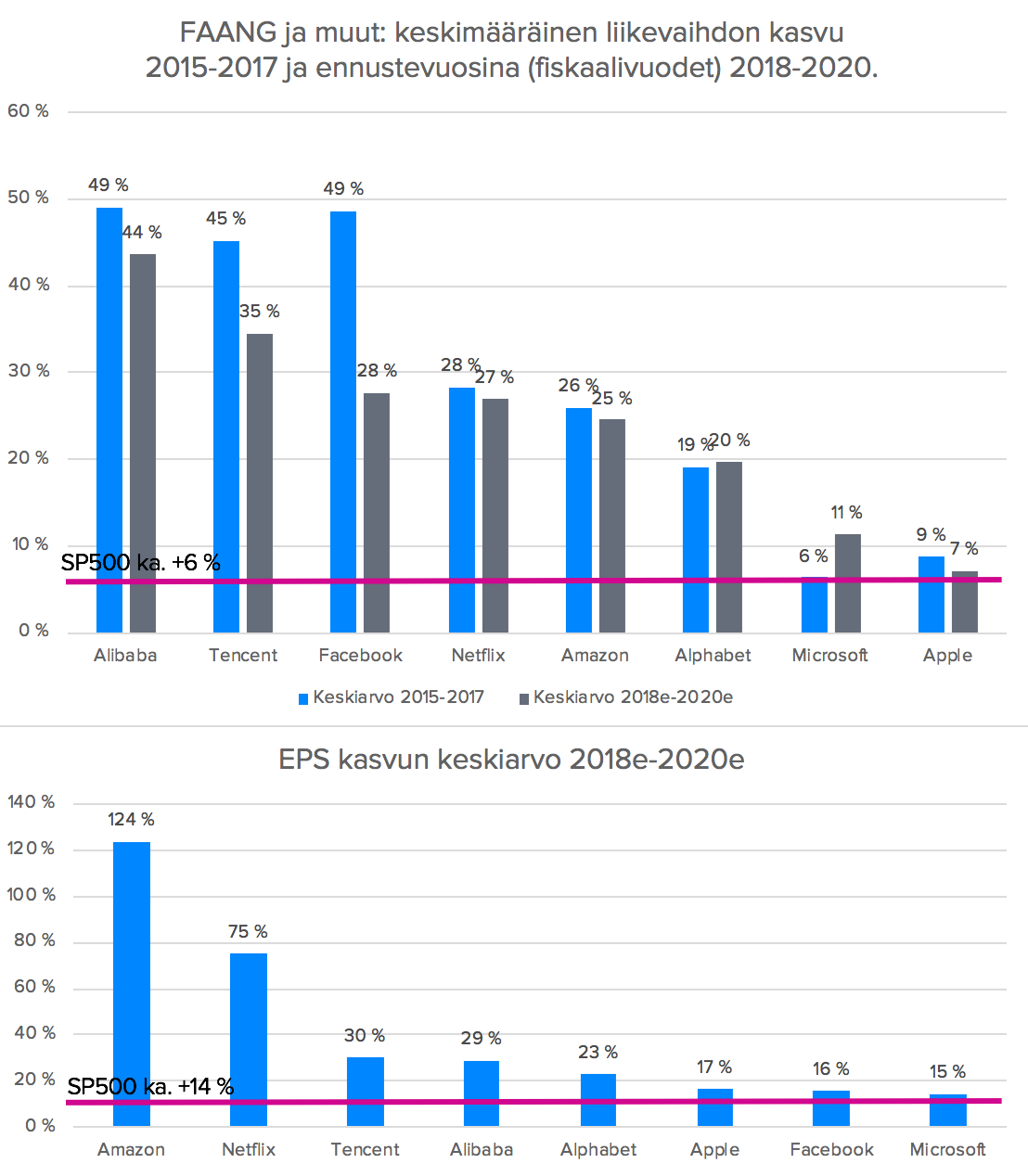

För att öppningen skulle erbjuda lite substans också, gjorde jag en enkel graf över FAANG-aktiernas genomsnittliga omsättningstillväxt 2015-2017 och prognosåren (källa: Capitaliq) 2018e-2020e samt EPS:ens genomsnittliga tillväxt under samma period. Dessutom tog jag med alla kontorsarbetares pålitliga vän, Microsoft, och ett par kinesiska internetjättar, Alibaba och Tencent, för jämförelse. Inderes röda linje markerar SP500-indexets genomsnittliga omsättnings- och EPS-tillväxt under samma tid.

Deras tillväxt och tillväxtutsikter är nästan helt i en annan klass än “genomsnittliga företag”, men mycket gott har också bakats in i priserna: P/E-talen rör sig runt 23-35x för de närmaste åren.

Vissa tycker att dessa är en fullständig bubbla, medan andra tycker att man måste vara med på tåget. Oavsett vad man tycker om dessa som investeringar, är det värt att följa dessa företag och deras rörelser. Har ni FAANG-aktier i portföljen? Väcker denna grupp av företag några tankar?

Psst! Detta är ingen analys eller investeringsrekommendation ![]()