Admicom offentliggør sit resultat på fredag, og i denne forbindelse er det godt at overveje væksten i disse to selskaber. SmartCraft leverede sin første delårsrapport som børsnoteret selskab i Q2/2021. SmartCrafts omsætning på kvartalsniveau var dengang 6,3 millioner euro beregnet efter kursen på regnskabsdagen. Admicoms omsætning i Q2/2021 var til gengæld 6,5 millioner euro. Jeg fandt ikke ARR-beløbet for de foregående 12 måneder i Admicoms Q2/2021-rapport (hvis nogen finder det, må I gerne give et tip), men for SmartCraft var det dengang 22,2 mio. €.

Jeg så på de tilsvarende tal for Q3/2023. SmartCrafts omsætning var 8,9 mio. € og den rullende 12-måneders ARR var 32,6 mio. €. Admicoms tilsvarende tal var 8,5 mio. € og 32,7 mio. €.

Ingen af selskaberne har foretaget opkøb for nylig, så fokus er på den organiske vækst. Jeg vil vove at påstå, at SmartCraft, ud over omsætningen i Q4, også er vokset forbi Admicom baseret på ARR for hele året. Da begge selskabers investeringscase er baseret på vækst, er udviklingen i disse tal efter min mening af væsentlig betydning ved vurderingen af selskabernes potentiale. Jari Sarasvuo ønskede sig i sin tid en gylden krise, fordi den giver virksomheder med omstillingsevne mulighed for succes. Den nuværende økonomiske og globale situation giver os investorer nu en god mulighed for at betragte disse to hestes løbetempo, når løbevejret ikke er normalt solskinsvejr.

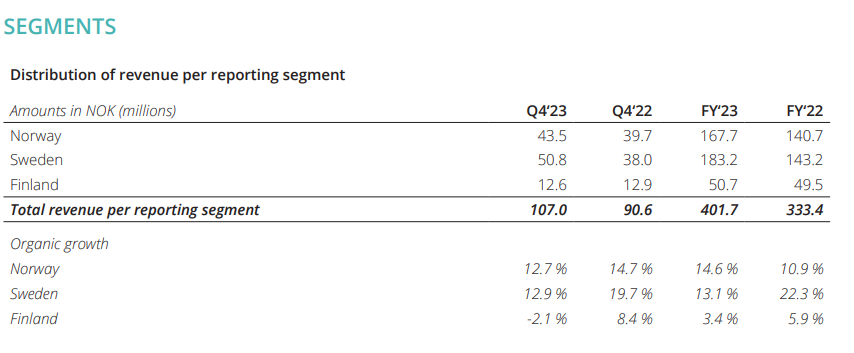

februar 2024 - SmartCraft ASA, den førende nordiske udbyder af forretningskritiske SaaS-løsninger til små og mellemstore virksomheder i byggebranchen, rapporterede i dag sine resultater for fjerde kvartal af 2023 og afsluttede perioden med årlige tilbagevendende indtægter (ARR) på 387 millioner NOK, hvilket repræsenterer en vækst på 21 procent sammenlignet med samme periode i 2022. Den organiske ARR-vækst var 14 procent.

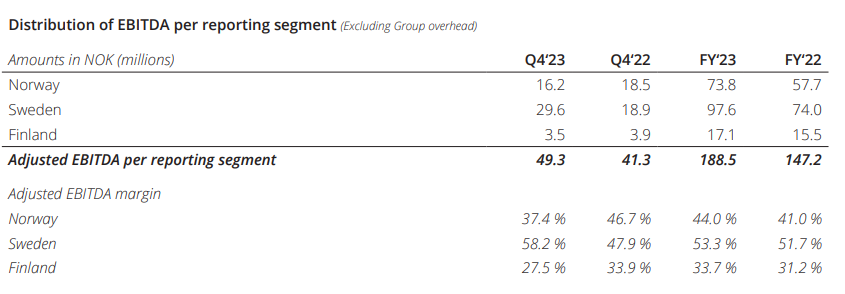

Den rapporterede omsætning i fjerde kvartal var 107 millioner NOK (+18 procent), hvoraf 97 procent var tilbagevendende. Den justerede og rapporterede EBITDA-margin var 39 procent. Den operative pengestrøm var 32 millioner NOK i fjerde kvartal sammenlignet med 29 millioner NOK i samme periode sidste år. For hele året 2023 var den operative pengestrøm 153 millioner, en stigning på 32 procent sammenlignet med 2022, og nettooverskuddet var 115 millioner, en stigning på 71 procent. I fjerde kvartal havde koncernen en churn på 7,2 procent, en reduktion fra 7,9 procent i tredje kvartal af 2023.

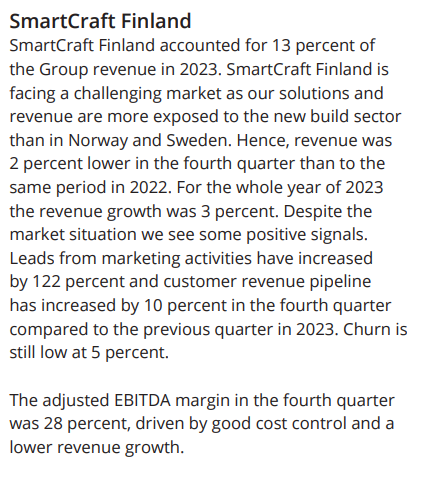

Nu begyndte den meget svage markedssituation også at afspejle sig tydeligere i Smartcrafts finske tal:

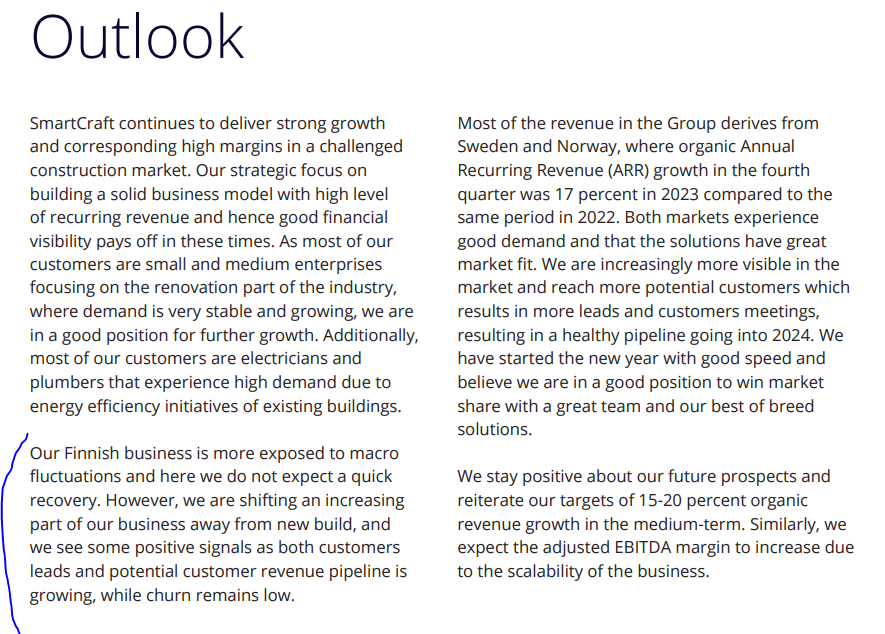

I udsigterne er kommentarerne også forsigtige for Finlands vedkommende, hvilket ikke er nogen overraskelse på baggrund af Admicoms Q4-rapport og fremtidsudsigter:

Var der nogen, der lagde mærke til, hvad der fik SmartCraft-kursen til at stige i går? I løbet af dagen var den højeste stigning på 11,54 %, hvilket bragte kursen op på 29 kroner. Mod slutningen af dagen aftog stigningen, og dagen lukkede i kurs 26,70 kroner. Jeg bemærkede ikke selv nogen væsentlige nyheder.

I mine øjne er det ikke en dårlig handel. Omsætning 37 MSEK og købspris 24 MSEK. Købsprisen betales kontant, som det sig hør og bør, når der ikke udbetales udbytte, og den opsparede kasse bruges til vækst.

Forhåbentlig kan opkøbet integreres lige så effektivt i koncernen som de tidligere handler.

Selskabet kom i dag ud med Q1/24-tallene, og det viste overordnet set en pæn vækst. Den årlige rullende ARR steg til 401 mio. NOK, hvilket svarer til en vækst på 16 procent. Den organiske vækst udgjorde 12 procent af dette. Hvis opkøbene af Clixifix og Locka i begyndelsen af april var blevet medregnet, ville ARR-væksten have været 31 procent (til 456 mio. NOK)!

Q1-rapporteret omsætning var 110 mio. NOK (+16 %), hvoraf 97 % var tilbagevendende. EBITDA-capex-marginen steg med 2 procentpoint til 33 procent. Cash flow var også i svag vækst, og churn var 7 %.

For Finlands vedkommende faldt både omsætning og lønsomhed. Men heldigvis opererer selskabet på flere markeder, og den stærke fremgang i Sverige og Norge sørger for væksten.

Dette er et godt udgangspunkt for at fortsætte ejerskabet af denne SaaS-vækstvirksomhed inden for byggebranchen.

Q2 blev offentliggjort i morges. Det kører fremragende.

SmartCraft ASA, den førende nordiske udbyder af forretningskritiske SaaS-løsninger til små og mellemstore virksomheder i byggesektoren, rapporterede i dag sine resultater for andet kvartal af 2024 med rekordhøje indtægter og fortsat høje margener. Selskabet afsluttede perioden med årlige tilbagevendende indtægter (ARR) på 461 millioner NOK, hvilket repræsenterer en årlig vækst på 29 procent. Den organiske ARR-vækst var 11 procent.

Den rapporterede omsætning i andet kvartal var 133 millioner NOK (+32 procent), hvoraf 90 procent var tilbagevendende, inklusiv en udvanding på 7 procentpoint fra de seneste opkøb. Den justerede EBITDA–capex-margin var 29 procent, inklusiv en negativ effekt på 3 procentpoint fra de opkøbte selskaber. Churn var 8 procent i andet kvartal, en stigning på 0,5 procentpoint fra første kvartal 2024.

Det er noget af et selskab. Når ARR vokser organisk med ”kun” 11 % i bunden af en konjunkturcyklus, får man sådan en lidt tam følelse. Man er blevet forkælet med dette selskab.

Baseret på webcasten er der grund til at forvente nye virksomhedsopkøb. Multiplerne er kommet ned sammen med markedet, og selskabets balance rækker til opkøb, da kassebeholdningen ikke udloddes som udbytte. Lønsomheden tager altid et lille dyk efter disse opkøb, men selskabet har en stærk trackrecord med at øge de opkøbte virksomheders ARR og lønsomhed. I den forstand adskiller det sig fra f.eks. Talenom, som har foretaget opkøb uden for landets grænser, men hvor løftet i lønsomheden i f.eks. Sverige lader vente på sig.

Især ekspansionen til Storbritannien kan inden for et par år øge vækstkurven yderligere. Som marked er Storbritannien i en helt anden liga størrelsesmæssigt sammenlignet med de nordiske lande. På den anden side er digitaliseringen bagud derovre, så der er masser af markedsandele at hente. Ifølge webcasten ville der være efterspørgsel på mange af produkterne i den nuværende portefølje på den tågede ø. Jeg forventer derfor, at nye M&A-tiltag vil fokusere på Storbritannien. Derefter er det bare cross-selling og at få forankret Smartcrafts måde at drive forretning på.

Jeg er helt enig i dine kommentarer. Ifølge hvad Gustav fortalte på Redeyes SaaS-dag, bruger 80 % af de nordiske SMV-byggefirmaer, som de har interviewet, slet ikke ordentlige digitaliserede processer i deres forretningsdrift, så penetrationen alene på hjemmemarkedet er stadig i sin spæde start (Og af de 15-20 %, bruger hver femte SmartCrafts produkter, så der er også noget at hente fra konkurrenterne ).

Både Clixifix og SmartCraft er også begejstrede for at kombinere og overføre funktioner og modeller i begge retninger.

En stor del af de produkter, SmartCraft tilbyder, er stadig meget lande- og sprogspecifikke, så deres ekspansionskort til at dække hele Norden ligger stadig klar i lommen.

Q3: væksten kører på skinner, margenerne blev tynget af “one-offs”, som ifølge webcasten hovedsageligt ikke vil fremgå i Q4, medmindre der opstår muligheder i marketing for at satse på lignende projekter (jeg lyttede kun med et halvt øre). Derudover er lønsomheden i Storbritannien steget flot, og jeg tror, at vi meget snart vil se M&A-aktivitet der.

Rapport:

Præsentation:

Derudover følger et tilbagekøbsprogram på maks. 20 mio. NOK:

En ganske fornuftig Q3. ARR voksede 29 % Y-on-Y, og heraf var 10 % organisk. Den organiske vækstandel er ok i denne markedssituation, og mon ikke det mellemfristede mål om 15-20 % organisk vækst nås, når markedssituationen normaliseres. Finland trækker i øjeblikket alle tallene ned (organisk ARR-vækst -1 %).

I Storbritannien er der virkelig kommet skred i tingene med det samme. Her voksede ARR med +30 %, og EBITDA-capex-marginen blev vendt fra negativ til positiv (tocifret niveau). For Storbritanniens vedkommende giver præsentationen faktisk et stærkt hint om kommende virksomhedsopkøb (developing list of potential acquisition targets).

Dette er et godt udgangspunkt. Dog skal man for Q4’s vedkommende se efter, om de “one-offs” rent faktisk forbliver engangsposter.

PS. Jeg bemærkede i går, at selskabets hjemmeside også findes på finsk, og her kan man f.eks. læse resultaterne fra Digimeter-undersøgelsen.

Spekulation i luften. Procore er altså landet i Norge og sandsynligvis på indkøb.

Procores CFO findes som bestyrelsesformand for Bidco

Redigering: Dette vil blive dæmpet i lyset af ny information. Procore havde købt et andet firma (Novorender AS) den 28. januar, så der er næppe nye bevægelser i den forbindelse. Kursen har også taget højde for dette i løbet af morgenen. Den forsigtigt afkølede champagneflaske er flyttet tilbage til bagerst i skabet.

(lille opdatering) Nuværende CEO Gustav Line har indgivet sin opsigelse efter syv år hos Smart og skifter senest ved årets udgang til et norsk softwarefirma (ikke-konkurrerende). Dette overrasker mig personligt ikke, da jeg har fået sådanne ‘vibes’ fra interviews efter et par kvartalsrapporter. Det bliver interessant at se, hvem der træder i hans sted.