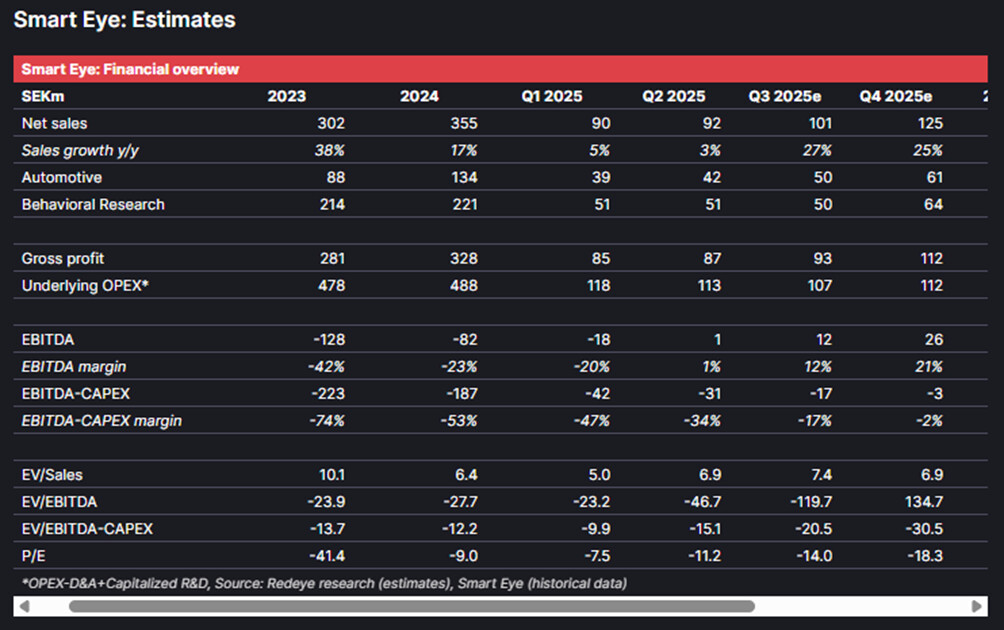

Intäkterna ser vid första anblick svagare ut än förväntat, och landar 11% under Redeyes estimat, nästan uteslutande tillskrivet större valutaeffekter än förväntat.

Redeye noterar att Smart Eyes Q2 återspeglade en underliggande solid prestation, där Smart Eye nådde en viktig milstolpe genom att redovisa positiv EBITDA för första gången i bolagets noterade historia.

Som sådan anser vi att den underliggande nettoomsättningen från fordonssektorn, och den starka tillväxttakten på 42% stämmer väl överens med våra antaganden, och att affärsenheten verkar utvecklas enligt plan. Å andra sidan gick endast fem ytterligare bilmodeller i produktion under kvartalet, under vårt estimat på tolv. Även om detta är långsammare än förväntat, är det faktum att fordonsförsäljningen, justerad för valutaeffekter, ändå kom in ungefär i linje med vår prognos är imponerande och lovar gott för framtiden. Ledningen anger en positiv utsikt för H2, med licensintäkter som förväntas vara den huvudsakliga tillväxtdrivaren.

Viktig poäng. Med en lägre produktionsvolym (car models in production) motsvarade den totala försäljningen förväntningarna, med hänsyn tagen till valutaomvandlingen. Därmed kan man fråga sig om ASP (Average Selling Price) är högre än beräknat? Om detta visar sig vara fallet, kan en positiv överraskning vänta under de kommande åren. En föränderlig faktor är förstås också hur många enheter av varje modell som produceras från dessa modeller.

Jag tog, lite som att lura mig själv, en bulle och kaffe utan smöröga för kvartalets prestation. Vissa saker överraskade positivt och i andra avseenden låg vi ganska långt ifrån mina förväntningar. Jag märkte under våren att nya Smart Eye-modeller fortfarande kommer ut på marknaden väldigt långsamt och att Hyundai-koncernens andel av licensintäkterna fortsatte att växa. Q2 var inte särskilt bra för Hyundais Smart Eye-modeller, men nu ser Q3 bättre ut, särskilt när amerikanerna nu skyndar sig att köpa hybrid- och elbilar, eftersom stödet för köp av el- och hybridbilar upphör i slutet av september. Förhoppningsvis är TACO TACO även i detta avseende och vi undviker en försäljningsminskning under resten av året.

Inte heller under detta kvartal har vi sett en storm av nya Smart Eye-modeller, men jag har identifierat Hyundai IONIQ 6 i Korea, KIA EV4 i Europa, AUDI E5, Audi Q6L, Audi A6L och Audi A5l i Kina, och produktionen kan eventuellt också starta för Buick Electra L7 och Hyundai Elexion i Kina. Dessutom har det skett en geografisk expansion för Hyundai Palisade i Amerika, Kia Tasman i Australien, och produktionen av Kia EV5 kan komma att starta för den europeiska marknaden. Mycket återstår dock för det sista kvartalet för att nå de 40 nya bilmodellerna.

Martin berättade vid Q1-resultatpubliceringen att Q2 skulle få betydande intäkter från bilindustrin utöver licensintäkterna. Jag måste ha missförstått eller så har något hänt, för så var det inte. Licensintäkterna stämde väl överens med mina tankar. Behavioural Research-sidan har oroat mig lite och oroar mig fortfarande, eftersom en betydande del av marknaden kommer från USA och jag kan inte riktigt tolka situationen där. Baserat på resultaten går det ganska acceptabelt, även om tillväxten kommer från Europa.

En glad överraskning var att vi för det gångna kvartalets arbete nådde den utlovade EBITDA-positiviteten och att det operativa kassaflödet redan börjar ta form så att det verkligen kan börja se positivt ut, bara vi får fler bilar i produktion, även från andra märken än de koreanska.

Ett stort hopp i licensintäkterna kommer att uppnås när lagen från och med den 26 juli kräver kameror för att övervaka förare i Europa. Det är lite oklart för mig när detta kommer att synas i Smart Eyes försäljning. Bilarna måste naturligtvis tillverkas redan under Q2, men kommer vi att se en sådan omgång där bilar registreras före tidsfristen och bilar enligt den nya förordningen kommer ut till försäljning först senare?

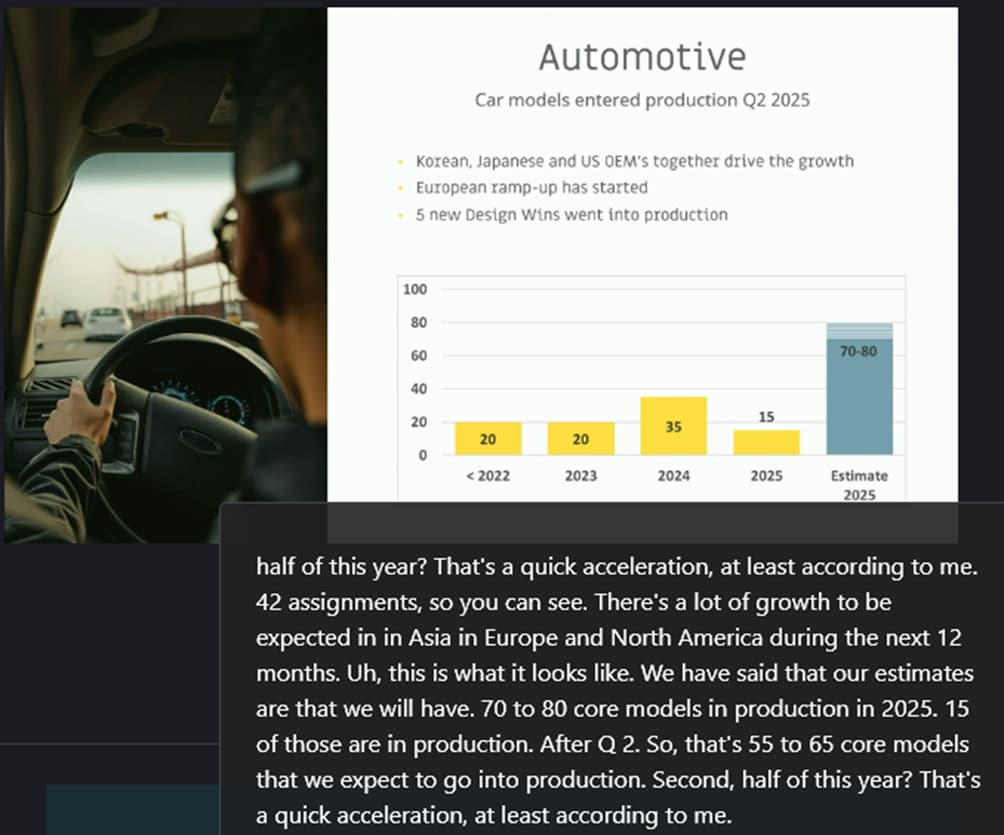

Jag hade tidigare uppfattningen att cirka 40 modeller skulle gå i produktion i år… vilket skulle ha lämnat 25 modeller till slutet av året.

Nu säger Martin att 55-65 modeller fortfarande kommer att gå i produktion i slutet av året. Tolkar jag rätt nu? Ping @Tuulipuku

Om så är fallet kommer omsättningen att explodera redan under slutet av året, och förmodligen Q4.

Martin: Europe had really good development for us this quarter. Other regions were maybe more like a continuation of previous ramp-up.

Jacob: Do yo expect Europe to continue (ramp-up) into Q3-Q4?

Martin: Yeah, Europe is going to go from being a small part of the total volume to become the major part of total volumes as we get closer and closer to GSR.

Och Martin talar om en ketchupflaskeffekt, som skulle börja släppa från Q1/26.

Really large increases, especially the last two quarters before the legislation kicks in. That is a let’s say ketschup effect..

We believed (earlier) that we would have a more gradual increase. And now we see. Then when we look at the sort of, say, the end result that the actual, how it’s actually playing out, is more.. everything coming at once there.. Q1, Q2 Q3 next year. Yeah.

Sammanfattningsvis är ökningarna stora redan i slutet av året, men enligt Martin kommer det verkligen att explodera från början av nästa år innan lagstiftningen ändras och den fulla effekten i Europa kommer från Q3/26.

Så förmodligen kommer en något svag Q3/25 fortfarande, men med en tydligt positiv EBITDA. Q4/25 EBIT kommer förmodligen att vara runt noll. Däremot kommer resultatet att börja öka från Q1/26.

Martin: It’s going to be like the Greek dance Zorbas – starting slow and going faster and faster towards the end. Jacob: Okay, that’s a good metaphor.

Jacob: How’s your timeline looking? Martin: We’re in a good spot. I mean we’re delivering software. There’s no.. it’s not difficult to deliver more software. We just increase the zeros on the invoice.

Vid samma tanke kändes det i bröstet och någon annanstans nämndes det att Europa skulle vara huvudmarknaden ännu i år. Jag tror inte att så många nya bilmodeller kommer till Europa under resten av året, vilket måste betyda att någon av tillverkarna skulle ta Smart i bruk för alla sina modeller redan under detta år?

Ännu är det ingen brådska men snart är det, så att man hinner handla Ouzo eller Raki här och lära sig Zorbas steg, så att vi håller jämna steg.

I mina Q1-anteckningar stod det åtminstone redan om de 70-80 modellerna för i år. Hur god insyn har SE i den faktiska realiseringen? Det låter som en ganska explosiv tillväxt för de kommande kvartalen. Ja, det här verkar överlag vara i ett bra skede nu och jackpotten närmar sig. Det är också bra att samtidigt som omsättningen går in i en upprampningsfas, har Opex sänkts med 21%.

Edit. I Q&A-sektionen försäkrade Martin att ytterligare 55-65 nya modeller kommer i produktion mot slutet av året, samt nya tillverkare, utöver de tolv som redan är i produktion. Som svar på min fråga sade Martin också att de har ganska god insyn i vilka modeller och vilka tillverkare. Får väl tro det då.

Vi har följt Smart Eye i några år och har länge följt hur de har skjutit upp saker. Nu för första gången känns det som att verksamheten verkligen snart skulle kunna bli kassaflödespositiv. VD:n har i de två senaste webbsändningarna som Redeye arrangerat varit exceptionellt bullish gällande Q1- och Q2-rapporterna, och EBITDA-målet uppnåddes också. Kanske kommer vi äntligen till en situation där målstolparna inte hela tiden flyttas framåt i tiden. De kommande fyra kvartalen är enligt min mening de viktigaste för detta investeringscase, så det kommer att finnas mycket att vara spänd på även framöver.

DNB Carnegie höjer riktkursen för Smart Eye till 105 kronor (102), upprepar köp

Carnegie verkar vara det enda analyshuset som analyserar Smart Eye, förutom RE. Målkursen är lite väl hög, eller snarare har kursen sjunkit till en låg nivå.

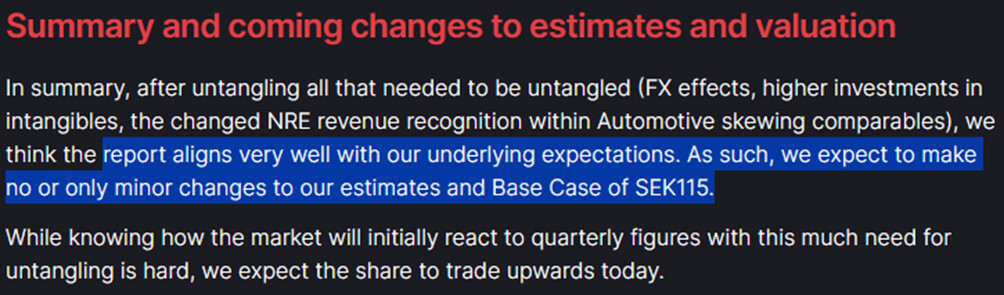

Our Fair Value Range remains at SEK45-167 with a Base Case of SEK115.

Prognoserna sänktes för omsättningen (2025) med 11 % och, för mig lite överraskande, även för EBITDA (2025) med 23 %. Dock är basfallets prissättning oförändrad.

Denna volym är inte svindlande ännu, men potentialen ses och kanske håller den på att öppnas.

\u003e Smart Eye fick en eftermarknadsorder från Optix, där dess AIS-system i den första fasen kommer att tas i bruk i 4 000 nyttofordon år 2025. Ordern kom till efter nästan två års samarbete, fälttester och finjustering av systemet. Detta stärker företagets position på marknaden och öppnar upp för betydligt bredare skalningsmöjligheter.

\u003e “We’ve optimized both hardware and software to meet the demands of daily fleet operation. It’s a clear signal that the market is ready for this type of technology and we see strong potential to expand the rollout in the coming years as more vehicles are equipped with AIS.”

Redigera:

Angående RE-artikeln nedan. Jag hade inte undersökt AIS-marknaden närmare på ett tag, och här överraskade det mig att ASP skulle vara 5 000 SEK, och inräknat i beräkningarna som ett “säkerhetspris” 4 000 SEK. Det låter alltså som en mycket lönsam affär. Att detta pris valideras i samband med publiceringen av Q4/25-resultatet skulle vara mycket positivt - om så är fallet.

Våra nuvarande prognoser inkluderar 14 miljoner SEK i AIS-intäkter för H2 2025. Enligt våra antaganden överstiger denna order redan den nivån. Trots detta behåller vi våra uppskattningar oförändrade tills vidare

Smart Eye har nominerats av en befintlig OEM-kund för att leverera sin DMS-mjukvara för den första bilmodellen på en ny plattform för elfordon. Detta kontrakt är det första som Software Tier-1 med denna OEM. Nomineringen för den första modellen förväntas generera en total livstidsintäkt på 50 MSEK, med ytterligare modeller på samma plattform som sannolikt kommer att följa.

Inte ett jättestort avtal, men en fortsättning med en befintlig kund, vilket alltid är positivt - och “additional models on the same platform likely to follow”. Och utan att glömma Tier-1.

Edit:

Och de kommande bilmodellerna är med största sannolikhet inprisade i “possible additional design wins with all 23 vehicle manufacturers is SEK 5.520 billion” här.. det verkar som att även dessa 50 MSEK nu dök upp därifrån. Så naturligtvis finns det också en viss synlighet för möjliga framtida vinster.

Visst borde dessa pressmeddelanden dyka upp i ganska snabb takt nu, logiskt sett. Denna vinst är antingen för Ford eller GM, jag misstänker Ford. Ford lanserade för en månad sedan en ny SDV-elbilsmodellserie och dess första modell skulle vara en billig fyradörrars Pick Up. En skalbar affärsmodell eftersträvas, så fler design win-meddelanden kan förväntas även för denna modellserie. Ford arbetar med både Seeing Machines och Smart, men endast Smart Eye har dw som Tier-1 leverantör. I samband med Smart Eyes Q2-rapport meddelades att Smart ännu inte har någon DMS i produktion med Ford. Tidpunkten för Fords tillkännagivande och till och med ordvalen stämmer överens med Smarts pressmeddelande.

Ford Universal EV Platform – Modellutbud Fords nya Universal EV Platform (UEVP), även känd som CE1-plattformen, är designad för att vara extremt flexibel och kostnadseffektiv. Den möjliggör byggandet av flera olika elbilar på en enda grund. Denna plattform inkluderar åtminstone följande modelltyper:

Renault 5:s syster Nissan Micra EV har äntligen satts i produktion. Bilen har en DMS-kamera i A-stolpen. Tekniken ser lite annorlunda ut än Smart Eyes andra DMS-system har varit, men å andra sidan har jag försökt hårt att hitta alternativa DMS-leverantörer och har inte riktigt hittat några. Såvitt jag förstår är alla Nissans och Mitsubishis DMS-system från Smart Eye. En liknande kamera finns också i nya Mitsubishi Eclipse.

När det gäller Renault inom samma allians är situationen mer komplicerad och det finns design wins hos både Smart och Seeing Machines. A-stolpen på 2026 års modell av Clio, som är bland Europas tre mest sålda bilmodeller, ser lovande ut att vara väldigt lik den i Nissan och Mitsu.

Smart Eye och Sony samarbetar för att kombinera Smart Eyes mjukvara för förarövervakning och kupéövervakning med Sonys nya IMX775 RGB-IR-bildsensor. Målet är att förbättra fordonssäkerheten, komforten och den biometriska igenkänningsbaserade säkerheten. Kombinationen möjliggör övervakning av förarens vakenhet, uppmärksamhet och passagerare under alla ljusförhållanden, samt stöder EU:s kommande GSR- och Euro NCAP 2026-krav. Lösningen möjliggör också säker användaridentifiering och personliga fordonsfunktioner. Samarbetet har redan resulterat i den första serievinsten med en betydande biltillverkare.