Sandt nok, selve rapporten er jo forfærdelig læsning, men det var forventningerne også. 5- var helt ok.

1 Synes om

Ifølge Dagens Industri vedrører rettelserne omfanget af SBB’s gældsforpligtelser. SBB havde efterfølgende rettet den samlede værdi af sine kortfristede lån til at være 14,5 milliarder svenske kroner, mens selskabet oprindeligt oplyste, at tallet var 11,4 milliarder. Baggrunden for rettelsen var en omklassificering af langfristede lån til kortfristede lån.

Enkelte talfejl i delårsrapporter er ikke usædvanlige for børsnoterede selskaber, men normalt informerer selskaberne åbent om rettelser via særskilte selskabsmeddelelser. Ifølge DI har Stockholms Fondsbørs og det svenske finanstilsyn (Finansinspektionen) ikke ønsket at kommentere sagen eller de eventuelle sanktioner, som SBB kan risikere.

2 Synes om

S&P har også sænket kreditvurderingen til reel junk-status på CCC+. Dette var den tredje nedgradering i træk i løbet af de seneste kalendermåneder, og med undtagelse af den første har faldene været ret kraftige. Hovedårsagen er svigt i likviditetsstyringen; rentebærende gæld, der forfalder i løbet af de næste 12 måneder, overstiger tydeligt de tilgængelige likviditetskilder.

EDIT: Jeg kom i tanke om dette, fordi der i DI-artiklen også blev nævnt, at selskabet ikke havde opdateret rating-ændringen på sine investorsider, selvom der allerede var gået en uge. Nu er den der dog i dag:

4 Synes om

CFO’en stopper, og SBB’s kurs dykker. Ikke et stærkt signal for fremtiden.

Dagens Industris finansjournalists kommentar var ganske enkelt ”aktien är slut”. For hurtigt at referere fra DI’s video – alt det, der er tilbage til aktionæren, efter kreditorerne har taget deres først, er et plus. Og hvis der er noget tilbage, bør man være glædeligt overrasket.

Allerede den 11.5. linkede @DayTraderXL et screenshot, hvor CFO’en solgte sine aktier. Nu følger han selv trop.

1 Synes om

Jeg har tænkt på, om finansdirektørens afgang mon er en del af den nye adm. direktørs oprydning. Han var jo finansdirektør i Castellum før SBB, så han kender finansiering i ejendomsbranchen osv. særdeles godt. Det her er selvfølgelig bare gætterier, mens man tørrer sveden af panden og stirrer på den faldende kurs.

Hemsö fik 1 mia. SEK/84 mio. euro i finansiering. Mon de vil købe SBB’s ejendomme i Finland?

Edit. Eller i Sverige. Og man kunne stadig nå at gennemføre handlerne inden den 15.9 eller udgangen af september, så det kommer med i dette kvartal.

ud til at blive en smule svækket af denne manøvre; ICR, fordi indtægterne fra datterselskabet forsvinder fra resultatopgørelsen, og LTV, fordi ejendomme fjernes fra balancen.

Den foreslåede IPO af Residential-forretningen eller inddragelse af medinvestorer burde til gengæld hjælpe ganske betydeligt, men markedet er i øjeblikket så fastfrosset, at forudsætningerne næppe er til stede. Jeg ved ikke, hvor meget denne nye rapporteringsstruktur reelt forbedrer adgangen til bankfinansiering, som ledelsen antyder, men hvis det er tilfældet, ville det være en god ting og i sig selv positivt.

Obligationsmarkedet er lukket for selskabet, og selskabet har hårdt brug for noget egenkapitalbaseret finansiering, for at bankerne kan blive mere trygge ved at finansiere selskabet.

2 Synes om

Selskabets administrerende direktør har købt både B- og D-aktier, hvad mener I, er der lys for enden af tunnelen, eller er dette et helt håbløst tilfælde?

Betalingsmur.

1 Synes om

Der er ingen betalingsmur. Og bla-bla-bla for at få nok tegn.

1 Synes om

Hej og hilsner fra Sverige!

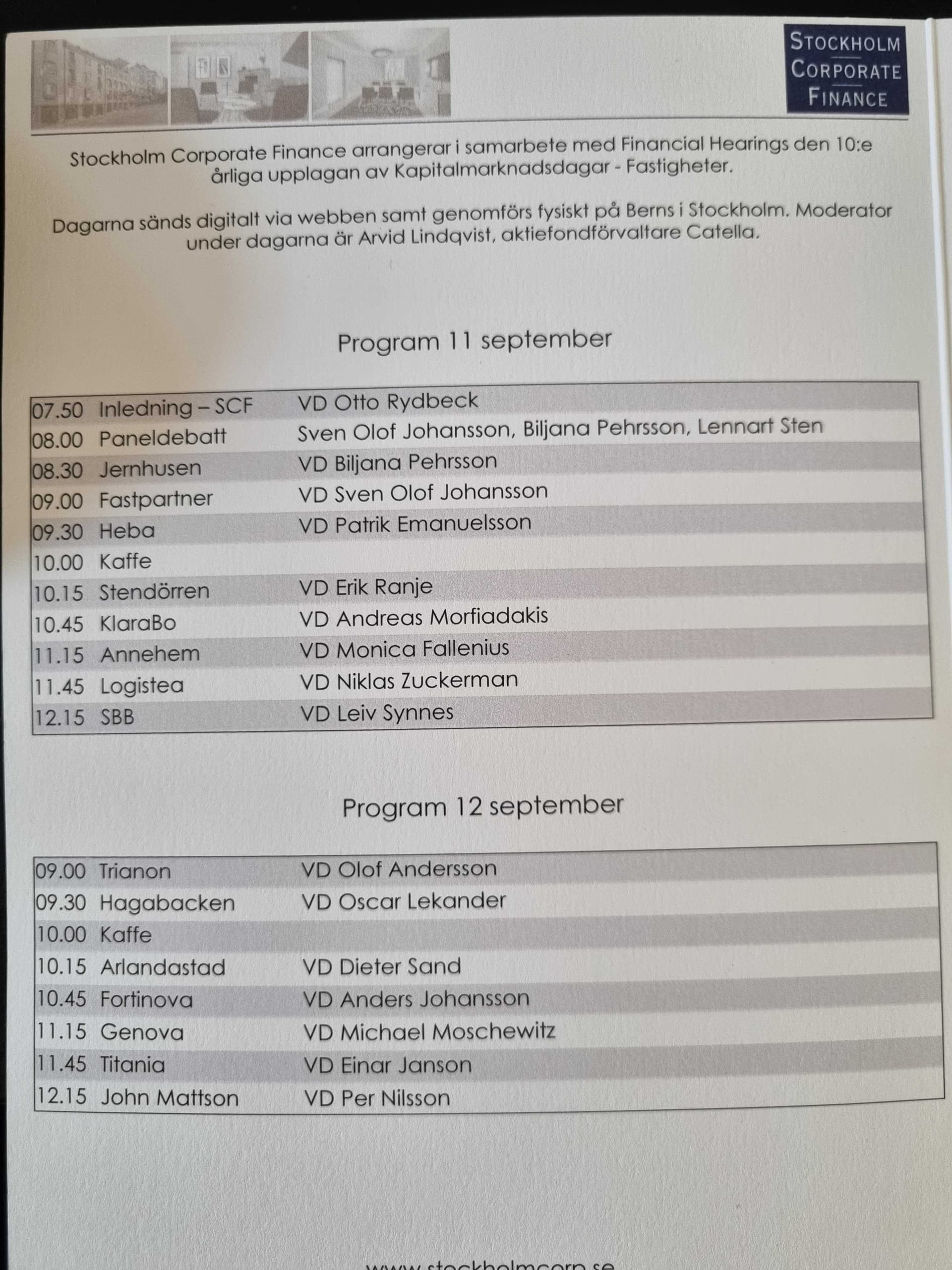

Leiv Synnes overtog tøjlerne for cirka et år siden og har siden da holdt en ret lav profil i medierne. I sidste uge, i forbindelse med et event arrangeret af Stockholm Corporate Finance, fik vi muligheden for et interview ![]() !

!

https://www.inderes.se/videos/sbbs-leiv-synnes-det-finns-en-orsak-till-varfor-akelius-ar-rik

Her er programmet:

**

**

Andre CEO-interviews (ved hvert interview er der også et direkte link til den pågældende direktørs præsentation). Godt indhold - sådan generelt set:

5 Synes om

Kunne nogen klogere fortælle, hvad der praktisk talt er tale om i pressemeddelelsen offentliggjort den 13.5. om virksomhedsordningen (Strategic ownership interest) mellem Aker - PPI - SSB?

- Aker vil fremover eje 9.08 % af SBB

- Aker vil fremover eje 24.56 % af PPI

Fordele for SBB er i det mindste, at en 10x virksomhed nu ejer næsten 10 % af det

SBB ejer også 33,4 % af PPI

1 Synes om

Tilsyneladende et større træk:

Dette firma var på min undersøgelsesliste for et par år siden, men det var så rodet med sine separate aktieklasser og i en svag økonomisk tilstand, at jeg sprang det over. Det ville dog være interessant at se en diskussion, hvis dets økonomi nu var på et lidt mere stabilt grundlag, og firmaet var investeringsværdigt.

2 Synes om

Det ville være rart at få en diskussion om dette efter de seneste vendinger. Situationen ser ud til at være forbedret med handlerne. SBB’s andel af PPI er tættere på 40 %, og AKER/APG’s ejerskab i PPI vokser også fra 23 % til 33 % som følge heraf. Blandt vendingerne er SBB’s gældsproblem udskudt til senere.

Tilsyneladende er SBB d-aktierne hotte, da der er mulighed for et større udbytte senere, når udbyttebetalingen muligvis genoptages.

b-aktien opfører sig derimod irrationelt på gode nyheder (stort salgspres), da det er den mest shortede aktie på den svenske børs.

1 Synes om

I dette interview fra september kommenterer SBB’s CFO på det direkte spørgsmål om, hvornår D-aktien igen vil begynde at give udbytte:

1 Synes om

1 Synes om