Leiv Synnes är Akelius CFO, så marknaden spekulerar förmodligen i att Akelius kommer att köpa SBB:s kärnverksamhet, om inte hela rasket.

Akelius sålde ju nästan hela sin portfölj precis vid ”toppen” i slutet av 2021 och har sedan dess suttit på en enorm hög med pengar, nyligen tog de en ägarandel (equity stake) på 10 % i Castellum. Även ur hyresgästernas perspektiv skulle Akelius förmodligen vara en välrenommerad ägare för samhällsfastigheter.

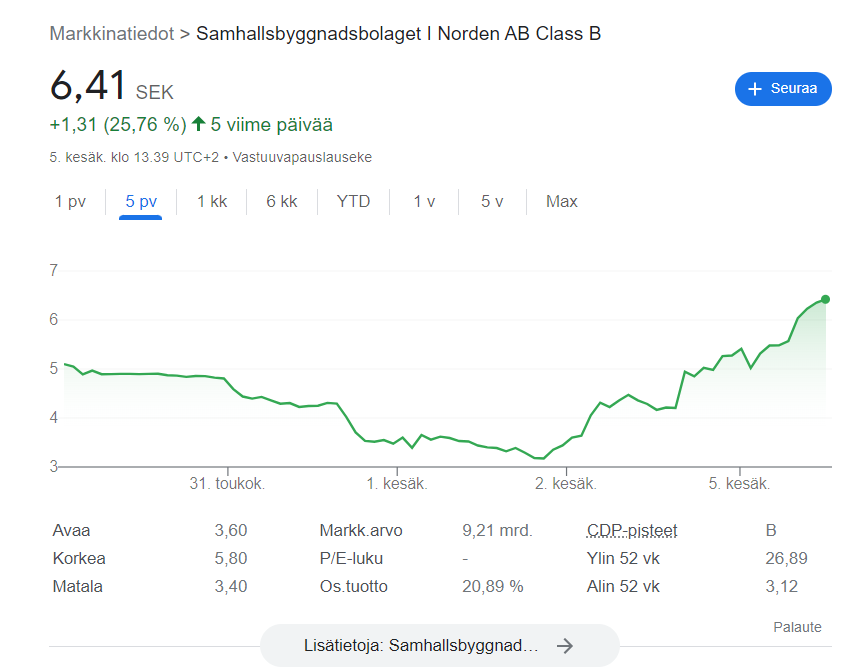

Jag kan tänka mig att det trillar in pressmeddelanden redan under helgen…

EDIT: Har ingen egen position i bolaget alltså, sitter bara med popcornen i knät Enligt min mening är aktiens verkliga värde mycket nära noll.

Bra poäng – den där Akelius-dealen var helt märklig, åtminstone för mig. När något luktar illa så är det så – som man säger – den här kan sticka iväg 100 % utan att det spelar någon roll. Nästa dag kan den alltid öppna med ett gap down.

Akelius meddelade DI i veckan att han har en krigskassa på 40 miljarder kronor (“i kontanter”) plus eventuella ytterligare skuldinstrument han kan ha tillgång till.

Ja, SBB:s problem är att alla vet att de blöder. Som en holländsk auktion sjunker priset tills en köpare hittas. Det ligger verkligen inte i Akelius intresse att driva upp priset…

Det kluriga är att om SBB tvingas till en likvidation ”till varje pris”, kan den troliga marknadsvärderingsrabatten (mark-to-market discount) dra med sig även andra aktörer. Därför är det möjligt att en annan pressad aktör säljer av bestånd innan SBB-affären är klar. Vilket i sin tur skakar om SBB:s läge igen.

Den svenska fastighetsmarknaden, vilket gigantiskt spindelnät. SBB kan inte analyseras som en enskild enhet.

Beslut idag. Hoppas vi får till en försäljning nära substansvärdet i helgen och en till ordentlig squeeze nära 10 SEK. Blankning är marknadens cancer, men cancer drabbar ju ofta mer sannolikt företag med osunda levnadsvanor. Om man tänker realistiskt på vilken yield man som investerare skulle köpa ett objekt från SBB med, om det finns 10-åriga kontrakt och det offentliga betalar hyran, så behöver dessa inte säljas till halva priset, verkligen inte. Girigheten börjar nog vinna här igen.

Hur definierar du skicket på samhällsfastigheter, det vill säga realvärdet kontra nödvändiga renoveringar? Det värsta skräpet inom fastighetsbranschen.

Det är förstås omöjligt att svara på detta på en generell nivå, utan man måste titta på det objekt för objekt – det ideala vore ett ”net lease”-avtal kopplat till kostnadsindex där hyresgästen alltså ansvarar helt för underhållet. Eftersom jag inte äger mer än en spottstyver i SBB så har jag inte orkat sätta mig in i deras avtalspraxis eller ens byggnadernas genomsnittliga ålder – om de ens uppger den. Tyvärr är det offentliga ofta så dumt att de kan flytta in i en ny byggnad med ett 15-årigt avtal, och byggherren/hyresvärden tjänar då tillbaka sin investering 1,5–2 gånger om redan under den första avtalsperioden. Vad gör det då om det behöver renoveras efteråt? Objektet är redan betalt med ränta och kan dumpas vidare till någon annan.

edit: det finns förstås en risk i detta – vad är restvärdet? En byggnad har ett bra pris om den har en stabil hyresgäst med ett långt avtal. Det är svårt att bedöma hur stor risken är i allt detta och hur den beaktas – portföljen är ju omfattande och innehåller säkert både gammalt och nytt.

Precis så. Det finns många olika typer av offentliga byggnader, men ofta är de byggda enbart för just det nuvarande användningsändamålet. Om kommunen/staten vid hyrestidens slut beslutar att lägga ner just den förskola, sporthall, vårdcentral, brandstation, polisstation eller dylikt som SBB äger, kan byggnadens verkliga värde vara negativt från det ögonblicket.

På SBB:s hemsida finns information om de fastigheter de äger, utifrån vilken var och en kan göra sina egna bedömningar. De är åtminstone geografiskt sett betydligt mer utspridda än många andra stora fastighetsägares; det finns gamla förvaltningsbyggnader och liknande i avfolkningskommuner.

Å andra sidan, om SBB i många fastigheter är beroende av den nuvarande hyresgästen, så är även de nuvarande hyresgästerna beroende av SBB:s byggnader. Om hyresgästen vill fortsätta verksamheten har SBB ett helt annat förhandlingsläge än till exempel Citycon vid uthyrning av affärslokaler.

Säkert i varje finländsk kommun har man stött på situationer där inomhusluftens kvalitet är dålig – till och med obrukbar/mögelproblem. Eller så upptäcks skador i konstruktionerna. Kommunerna har haft för vana att utföra lite eller inget underhåll alls. När man sedan passerar en viss gräns beslutar man sig för att bygga nytt. När man har följt detta i sina egna hemkommuner under åren har man inte riktigt fått grepp om vad den egentliga orsaken är. Byggs de för att hålla bara en kort tid redan från början? Fastigheter borde ju hålla i 100 år om de underhålls.

Här är Kauppalehtis ledare, där det också talas om SBB. Ingen betalvägg.

Från Sverige har det på sistone kommit oroande nyheter. Samhällsbyggnadsbolaget i Norden (SBB), som investerar i samhällsfastigheter, hamnade i knipa med sina förfallande lån. Två kreditvärderingsinstitut, S&P och Fitch, sänkte bolaget till skräpstatus.

Det är svårt att stänga korta positioner utan fula knep. Som även KL skriver köper dessa parasiter obligationer och blankar, för att sedan kräva förtida återbetalning av lånen i ett försök att tjäna på sina korta positioner. Trots detta ligger kursen på ett litet plus idag.

MOTTAGIT VARNING OM BETALNINGSINSTÄLLELSE FRÅN INVESTERARE -BN (Direkt)

2023-06-05 16:46

STOCKHOLM (Nyhetsbyrån Direkt) SBB:s styrelse tog på torsdagen emot ett brev från en advokatbyrå som representerar en grupp investerare som anser att fastighetsbolaget inte uppfyller vissa av de lånevillkor (covenants) som gäller för bolagets så kallade sociala obligationer.

Det skriver Bloomberg News.

Enligt brevet skulle det innebära ett “event of default” (uppsägningsgrund) och leda till att investerare kan kräva återbetalning av dessa värdepapper den 29 juni, skriver Bloomberg.

Det här är väl bara en rekyl efter förra veckans nedgång, men aktien är långt ifrån sin tidigare värdering. Jag har fortfarande svårt att vara positiv till bolaget.

Jag kan inte säga att jag är förvånad när Finansinspektionen inleder en undersökning av SBB. Från pressmeddelandet granskas följande punkter: (webbläsaröversättning)

Värdering av fastigheter - Læringsverkstedet-portföljen

Redovisning av förvärv som tillgångsförvärv - Amasten

Redovisning av förvärv som tillgångsförvärv - Public Houses

Upplysningar om väsentliga antaganden per fastighetskategori

Alternativa nyckeltal