Visst kan man se en ljusglimt här, om man ser detta som en lottosedel på dessa kursnivåer och precis har klivit på. Bolaget har för närvarande cirka 75 miljarder kronor i skulder och det bokförda värdet är enligt den nyheten ca 134 miljarder, så om hela rasket kunde säljas till bokfört värde skulle det återstå ca 59 miljarder efter skulderna. Det vore nog kulmen av drömscenarier just nu och kommer säkert inte att hända, men att få till exempel 3/4 eller 2/3 av priset skulle vara betydligt mer än bolagets nuvarande marknadsvärde på 8,5 miljarder.

3 gillningar

Om det såldes till halva priset, skulle inte företaget då ha kvar 8 mdr i skuld även efter all realisering? Med en sådan där 38 % rabatt mot de bokförda värdena skulle man bli av med skulderna och ha kvar pengar motsvarande det nuvarande marknadsvärdet. Jag har inte kollat siffrorna själv mer noggrant, men utgått från det där bokförda värdet på 134 mdr och 75 mdr i skuld. Vad kan tänkas vara en realistisk rabatt mot de bokförda värdena, förmodligen det som börskursen antyder?

Hoppsan, en pinsam felskrivning där, det skulle alltså vara 3/4-delar inte 1/2-del ![]() -50 % rabatt på bokfört värde skulle verkligen vara en mycket dålig sak.

-50 % rabatt på bokfört värde skulle verkligen vara en mycket dålig sak.

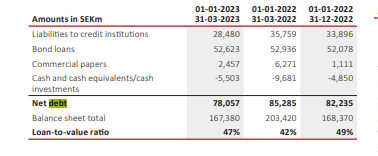

Jag kollade upp de mer exakta siffrorna:

Det finns alltså lite mer skuld än vad jag nämnde i det ursprungliga inlägget, men värdet på hela rasket är korrekt.

Så om paketet skulle säljas till 70–80 % av priset, så skulle det ju, jämfört med nuvarande pris, återstå minst dubbelt så mycket. Givetvis kan man inte räkna så enkelt, men det är åtminstone riktgivande. Jag tror alltså inte att man börjar sälja fastigheter med över 30 % rabatt förrän man verkligen är tvungen.

Det är nog svårt att hitta en köpare till hela rasket på grund av den där skulden. Den enda jag kommer att tänka på är Brookfield, som redan nu äger en stor mängd aktier.

1 gillning

Jag tror att de där storägarna (major shareholders) redan har gåtts igenom och deras intresse har undersökts, och man har i alla fall inte fått några särskilt smickrande indikationer därifrån, då till och med CFO:n dumpade sina aktier.

I och för sig är posten av rimlig storlek, så när det gäller investeringskapacitet borde det gå att hitta en köpare. Köparen måste dock själv ha en låg LTV och långfristig upplåning för att det ens ska vara möjligt att snegla på detta, om SBB-styrelsens begärda prisnivå ligger 20–30 % under de bokförda värdena.

1 gillning

Enligt Dagens Industri: en nedskrivning (för att justera värdet på SBB:s fastighetsportfölj i förhållande till det nuvarande ränteläget) skulle sannolikt radera ut SBB:s egna kapital.

Problemet är att SBB för närvarande inte kan avgöra vad någonting är värt eller vad de skulle vilja sälja för. De är utelämnade till marknadens nåd. Och det är helt och hållet deras eget verk.

Som jag konstaterade tidigare känner jag ingen sympati för SBB:s ledning, men det gör jag för alla deras ca 300 000 aktieägare. Och dessa aktieägare köper ännu mer. ![]() Nordnet Sverige uppger att SBB var en av de mest köpta aktierna bland Nordnets kunder i Sverige under den senaste månaden.

Nordnet Sverige uppger att SBB var en av de mest köpta aktierna bland Nordnets kunder i Sverige under den senaste månaden.

Edit. En av de mest lästa artiklarna på Bloomberg igår handlade om SBB. Och artikeln avslutades med ett citat från VD:n: ”Om vi säljer hela bolaget kommer vi att vilja ha ett väldigt bra pris”. Jag tycker att detta sammanfattar SBB:s lednings ”kvalitet” ganska väl.

6 gillningar

Om värdet på JM-aktierna (både de som redan sålts och de som ännu inte sålts) ligger i storleksordningen 3,2 miljarder kronor? För den pott som såldes nu fick de 2,8 miljarder. Så du räknade redan med den JM-affären genom att dra av den från den kvarvarande skulden per den 31.3.2023, från ~78 till ~75 miljarder kronor?

Det börjar verkligen bli ont om alternativ nu. Fastigheter borde säljas av i större skala. I USA sker det ju fortfarande företagstransaktioner inom REIT-sektorn, och man skulle kunna tänka sig att samhällsfastigheter i Norden med långa hyresavtal borde vara hårdvaluta. Luktar köparna för mycket blod i vattnet nu, så att alla bara väntar på om SBB tvingas i konkurs för att sedan plocka åt sig fastigheter därifrån?

Ja, VD:n utstrålar falskt självförtroende än en gång. SBB är inte i en position att ställa krav. Allt handlar om vem som är villig att ta risken att det inte rör sig om skum redovisning. VD:ns rykte hjälper inte ett dugg för att lösa den här röran.

Det här är inte den sortens historier där en småsparare kommer ut med en medalj och ett ärevarv. Troligtvis tvingas staten arrangera ett tvångsgifte (shotgun wedding) för att få ett slut på den här sagan. Sannolikt ser vänstern till att det inte blir några rejäla vinster för de inblandade aktieägarna.

3 gillningar

En potentiell köpare skulle kunna vara någon opportunistisk PE-fond, de har såvitt jag förstår en hel del ”torrt krut” för tillfället.

Det här skulle nästan kunna hamna i tråden för kursfunderingar, men jag försökte leta efter vad som orsakade dagens stora ras. Är det detta det handlar om?

Nej, den nyheten kom igår.

Den här gången handlar det om att SBB har brutit mot vissa lånevillkor (covenants) enligt Danske Bank och Dagens Industri. Och detta i sin tur gör det möjligt för blankarna att få till en sista squeeze. Och småspararna köper fortfarande som galningar ![]()

3 gillningar

Pressmeddelande ute gällande dagens ryktesspridning.

1 gillning

Detta via Chromes översättare:

SBB uppfyller inte räntetäckningskravet eftersom lånevillkoret är definierat i grundprospektet för euroobligationer, vilket framgår av en kommentar från Danske Banks kreditanalytiker som Dagens Industri tagit del av.

Nyhetsbyrån Direkt

Enligt grundprospektet för SBB:s euroobligationer ska resultatraden “resultat före finansiella poster” delas med räntenettot.

På rullande tolv månader är SBB:s nyckeltal 1,1 vid utgången av mars, vilket är lägre än kovenantkravet på 1,5.

Läs mer: Wallenskog: “Alla trodde nog att det här skulle hålla”

DI skriver att Danske Banks ledande kreditanalytiker Louis Landeman och Marcus Gustavsson uppmärksammade ett eventuellt kovenantbrott i en marknadskommentar på onsdagsmorgonen och ser det som förklaringen till att SBB meddelade ändringar i sin resultaträkning i måndags.

“Enligt prospektet har fastighetsbolaget 90 dagar på sig att åtgärda avtalsbrottet efter att långivarna har påpekat det. Om saken inte löses inom denna tid har obligationsinnehavarna rätt att kräva omedelbar återbetalning”, skriver DI, som påpekar att detta öppnar för risken att hedgefonder kan köpa obligationer till rabatt och försöka pressa företaget i konkurs.

Sent på onsdagseftermiddagen avvisade SBB uppgifterna från Dagens Industri och Danske Bank

→ SBB håller inte med om detta, börskursen rasar igen. Min egen position har redan smält ner till nästan ingenting, och i det här läget lönar det sig nog inte att öka nämnvärt; jag tog några små “lott-poster” till i portföljen eftersom jag inte kan bedöma situationen. Man kan förlora 70 %, men uppsidan från dessa nivåer är betydligt större. Kan någon här kommentera situationen? Är raset i börskursen bara blankarnas förtjänst och århundradets köpläge, eller väntar faktiskt insolvens och det vore bättre att bara sälja medan man får mer än noll?

Det är verkligen vild volatilitet; nu ligger kursen redan på plus, vilket jag själv tycker är den logiska reaktionen på företagets meddelande med tanke på gårdagens kursreaktion.

3 gillningar

Min bild är att det här mer är en lottlapp än något annat i dagsläget. Med det sagt så vet man aldrig.

Det finns värde i SBB, men ledningen har försatt bolaget i en riktigt dålig situation där bolagets framtid inte längre ligger i deras egna händer.

Dagens Industri/Bloomberg rapporterade igår att VD:n befinner sig i London för att försöka sälja bolaget, eller delar av det. Men det är nu köparens marknad. Detta gäller särskilt SBB, men även andra som t.ex. Corem, som också befinner sig i en dålig sits.

Gårdagens ras i aktiekursen var ett resultat av att Avanza och Nordnet sänkte belåningsgraden för hur mycket man kan låna med SBB-aktier som säkerhet. Den 15 maj hade Avanza en belåningsgrad på 60 %, och nu har de sänkt den till 0 %. Nordnet sänkte till 20 %. Detta framtvingade förmodligen en del margin calls bland deras kunder.

När det gäller blankarna, ja, deras kollektiva agerande resulterar i att aktiekursen tar kanske ännu mer stryk än vad den annars skulle göra. Men i slutändan är det inte blankarnas fel; de ser en möjlighet att tjäna pengar på ett oprofessionellt styrt bolag. Anledningen till att bolaget har problem är inte på grund av blankarna. Det är helt och hållet VD:ns fel. Marknaden har inget förtroende för vad bolaget uppger eller rapporterar, då bolaget gång på gång har visat att man inte berättar eller rapporterar hela sanningen.

Edit: Dagens Industri rapporterade precis att SBB inte längre kommer att ingå i Stoxx Europe 600. Detta träder i kraft den 19 juni.

4 gillningar

Jag har en fråga om Corems situation. På SijoitusTieto-forumet skrev någon detta:

Corems belåningsgrad (loan-to-value) är även enligt mina beräkningar sundare än SBB:s, runt 60 %. Den genomsnittliga räntan på skulderna kan stiga rejält innan resultatet efter utdelningar skulle hamna på minus, och det finns bara en ynklig blankare med en till synes ganska liten position jämfört med SBB. Kanske är det den stora mängden banklån som förfaller under 2023 som oroar?

Dvs. belåningsgraden (loan-to-value) (med hybridobligationer och banklån?) är 60 % mot SBB:s 80 % (enligt skribenten), den genomsnittliga räntan på Corems lån har utrymme att stiga innan resultatet efter utdelningar skulle bli negativt, och det finns bara en blankare med en liten position. Han undrar om det är något med banklån som förfaller under 2023… Han anser att reaktionen i Corem kan vara överdriven eftersom den har varit mer undervärderad än SBB.

Jag är förvirrad. Befinner sig Corem i en dålig situation eller inte? Hur dålig? Och varför?

1 gillning

Jag hoppas att SBB går i konkurs. Sådana här bölder borde tas bort från börsen och kanske någon investerare också skulle lära sig något. Tack till Viceroy för att de satte snöbollen i rullning.

2 gillningar

Mina insikter om Corem bygger på Dagens Industri, och de hade igår en rapport som varnade för att deras räntekostnader kommer att öka avsevärt.

Baserat på deras rapportering betalar de nu i genomsnitt 4,1 %, och det kommer att öka. Nu går ca 53 % av deras vinst till räntebetalningar. De antar att det kommer att stiga till 75 % inom en snar framtid. DI konstaterar vidare att detta är ohållbart och att en nyemission behöver genomföras. Men eftersom huvudägaren är djupt skuldsatt kommer det förmodligen inte att hända. ![]()

2 gillningar

Varifrån blåser det nu? Det saknas sannerligen inte vändningar. Hittills har lottkupongerna gett utdelning.

Bloomberg rapporterar om tecken på att Brookfield visar intresse för vissa tillgångar (de äger redan vissa tillgångar tillsammans med SBB).

Volatiliteten i aktien är helt genom taket. Vissa daytraders tjänar förmodligen en rejäl hacka här.

2 gillningar

Saken är den att om man har långa kontrakt (hela portföljen är i snitt 10 år enligt Kauppalehti) och stabila hyresgäster som förskolor, hur stor rabatt bör man då acceptera? Jag tror att dessa hyresgäster betalar tvåsiffriga hyror för fullpris. Självklart borde alla vara intresserade av dessa. Värt att notera är att räntorna toppar just nu och kommer att gå ner senast nästa år. SBB äger även en hel del fastigheter i Finland (omkring 200 enligt Kauppalehti).

Jag tror inte att detta spelar någon roll i nuläget (som sådant) eftersom man har en motiverad säljare. Frågan är inte om dessa tillgångar inte skulle vara attraktiva, utan om ägaren är på gränsen till konkurs så sitter köparen på alla trumf.

Dessutom, om jag minns rätt, sålde SBB redan 5–10 procent under det bokförda värdet till Brookfield 2022. Så om den logiken stämmer skulle jag satsa på att det möjliga priset definitivt blir lägre än så.

Förresten: Jag har aldrig ägt SBB och har inga planer på att göra det. Min rapportering baseras bara på saker jag har läst.

3 gillningar