Sanlorenzo S.p.A. (SL) er en italiensk virksomhed specialiseret i design, fremstilling og salg af luksusyachter, der har været i drift siden 1958. Virksomheden er vokset til at blive en af verdens førende aktører inden for sit felt, kendt for sit håndværk og skræddersyede yachter. Selvom disse både er ret attraktive, bør det næste Inderes-møde stadig holdes på land: at købe disse kræver lidt dybere lommer end gennemsnittet.

Hvad laver Sanlorenzo, og hvad består det af?

Sanlorenzo producerer individuelle yachter og superyachter med fokus på eksklusivitet og høj kvalitet. Virksomheden består af fire divisioner:

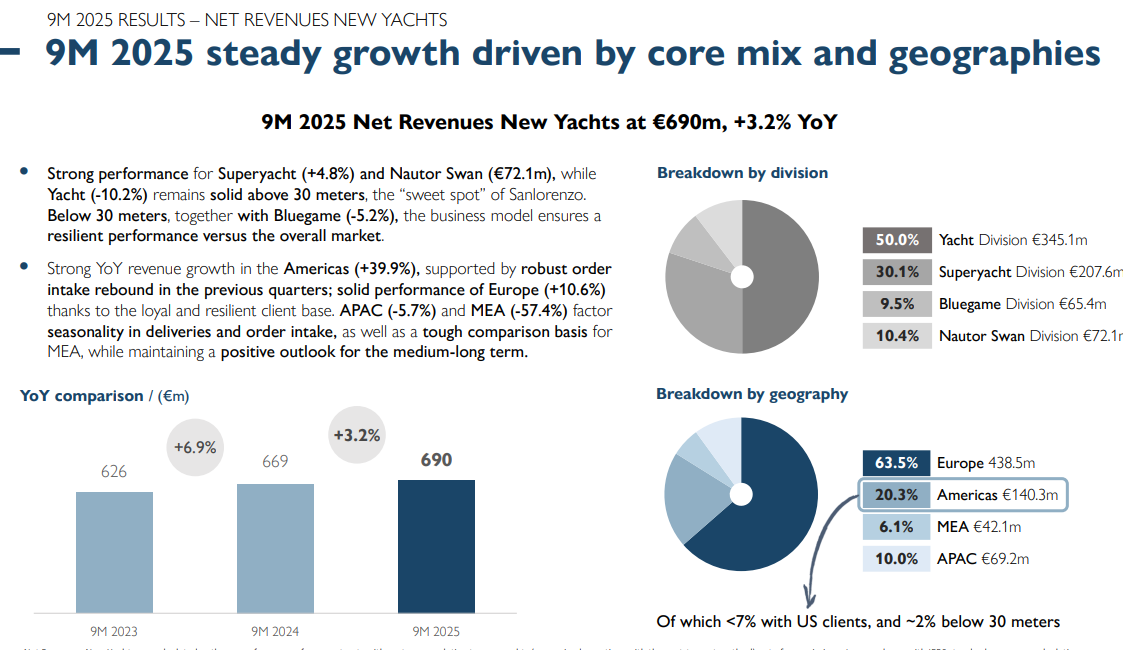

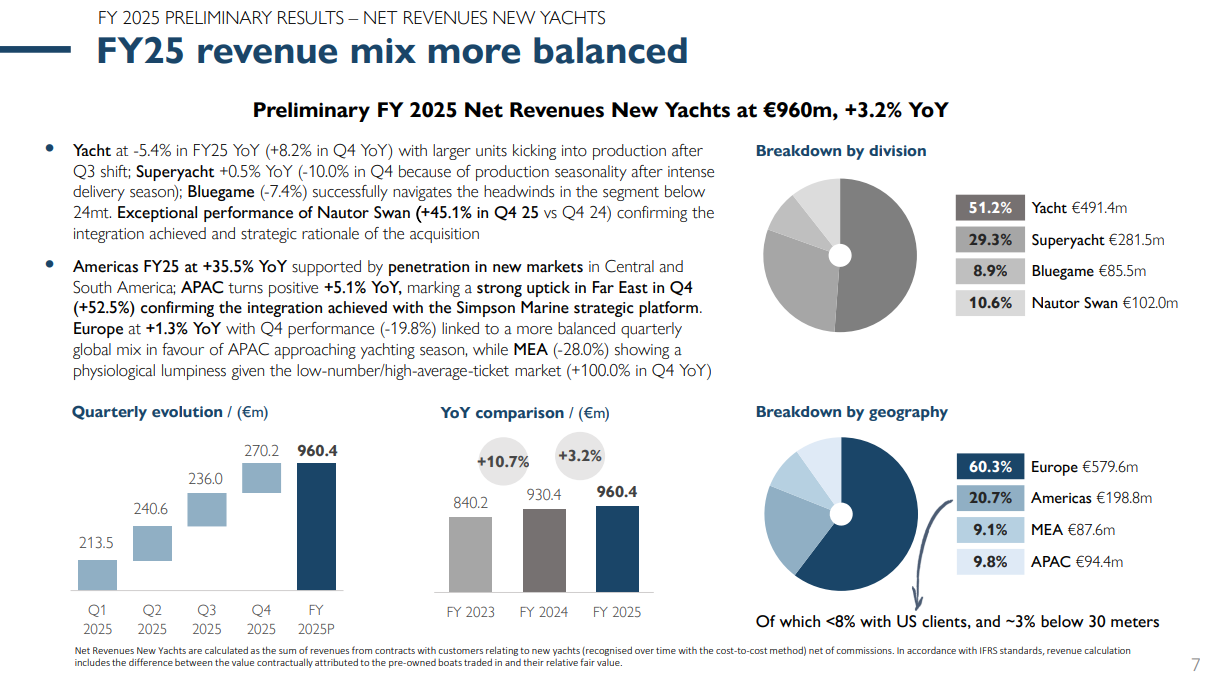

Yacht Division: 24-38 meter komposit-yachter (ca. 50 % af omsætningen i Q1 2025).

Superyacht Division: 40-73 meter aluminium- og stål-superyachter (ca. 30 % af omsætningen i Q1 2025).

Bluegame Division: 13-23 meter sporty yachtsortiment (9 % af omsætningen i Q1 2025), hvor bæredygtighed og innovation fremhæves (f.eks. Siemens Energy- og Volvo-samarbejder).

Nautor Swan (købt 2024): Luksussejlbåde, der udvider udbuddet. (11 % af omsætningen i Q1 2025).

Som det fremgår af grafen, er produkternes tilgængelighed ret begrænset, og dette forsøges at opretholde brandets eksklusivitet. Gennem Nautor vil der helt sikkert begynde at bevæge sig større mængder både, men produktet er smart brandet under et andet navn, og de er ikke den “ægte” Sanlorenzo.

Geografisk spredning

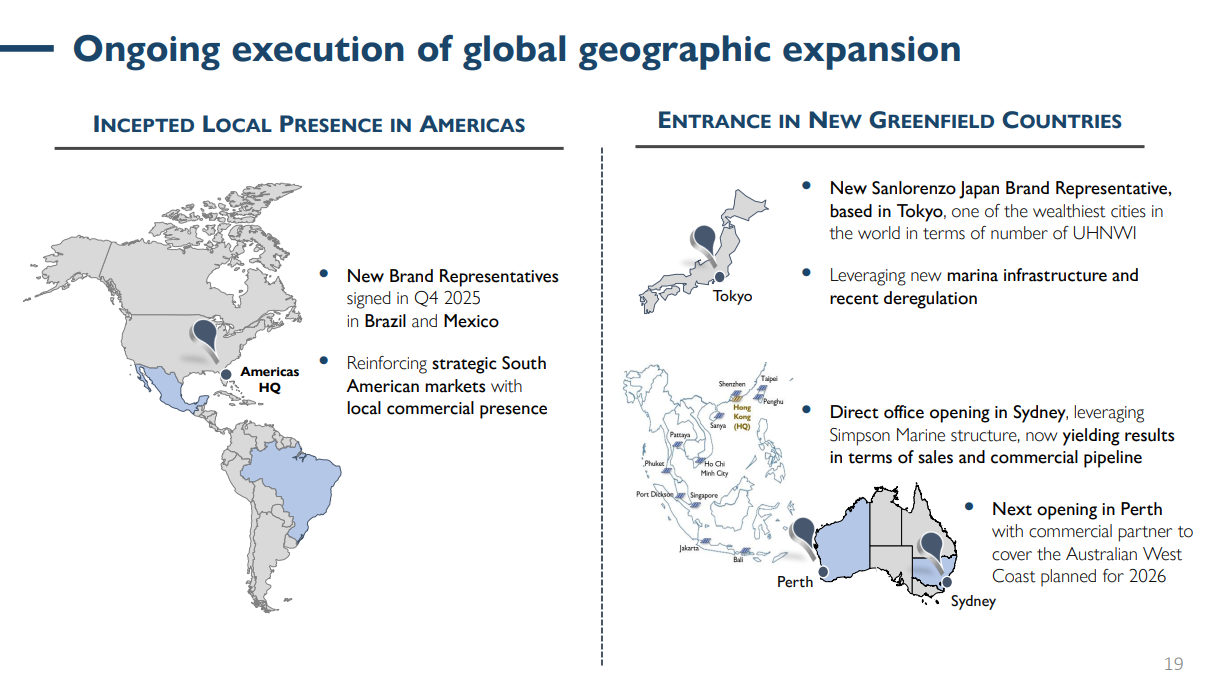

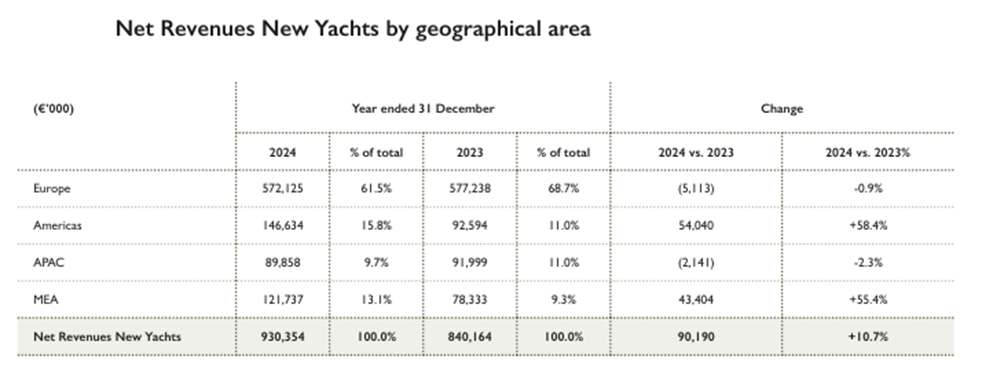

Omsætningen fordeler sig globalt (årsrapport 2024): Europa (61 %), Amerika (16 %), Asien-Stillehavsområdet (10 %) og Mellemøsten/Afrika (13 %). Distributions- og servicenetværket understøtter den internationale kundekreds. Vækst forventes fortsat, især fra Amerika og Mellemøsten.

Forretningsmodel

Sanlorenzo genererer indtægter ved fremstilling af skræddersyede yachter, der tilpasses kundernes ønsker. Modellen bygger på et par grundlæggende ideer:

- Eksklusivitet: Begrænset produktion og premium-prissætning

- Forudbetalinger: Kunder betaler et reservationsgebyr på forhånd, hvilket reducerer produktions- og finansieringsrisikoen.

- Eftermarked: Vedligeholdelse og refit-tjenester genererer højmarginomsætning.

Refit-tjenester gør det muligt at tilpasse produktet (yachten) til hver kundes personlige behov. Dets tekniske dele kan vedligeholdes eller ændres. Også interiøret og eksteriøret kan modificeres, så det passer til den nye ejer, hvis køberen ikke har råd til et nyt skib, men må nøjes med en andens gamle model…

Historisk performance og guidance

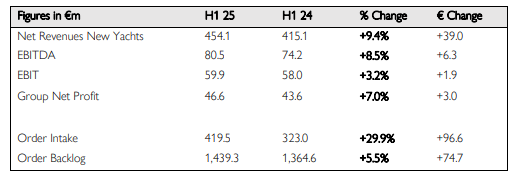

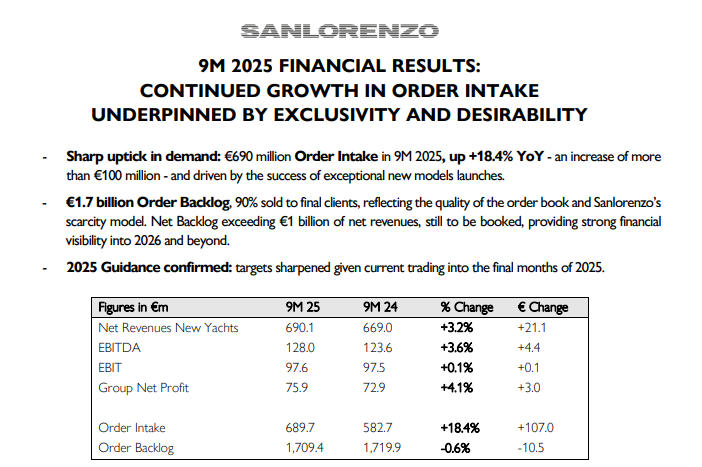

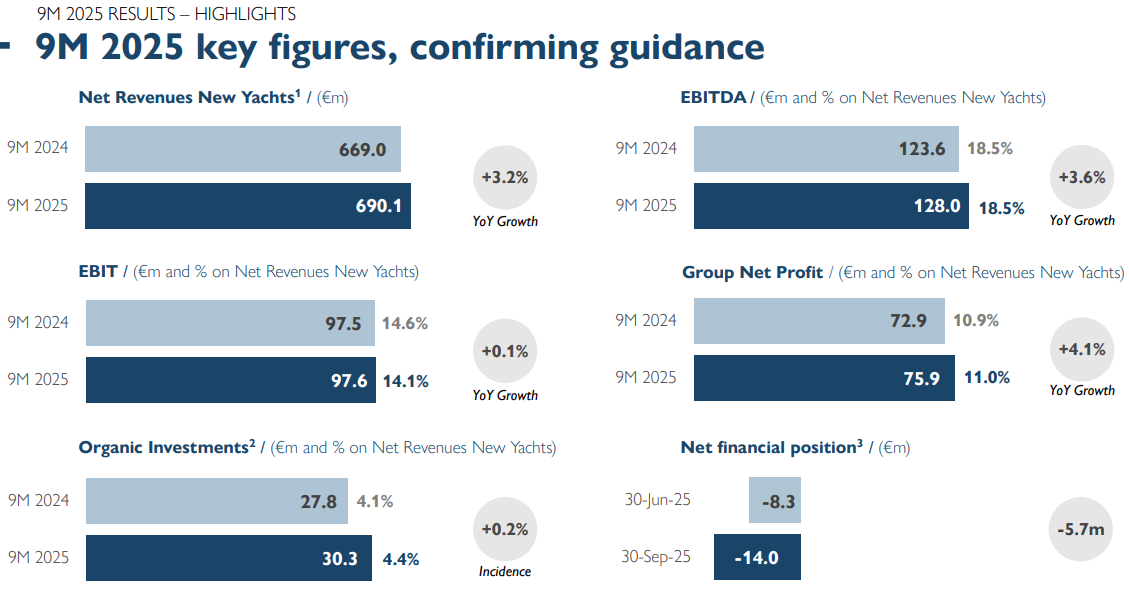

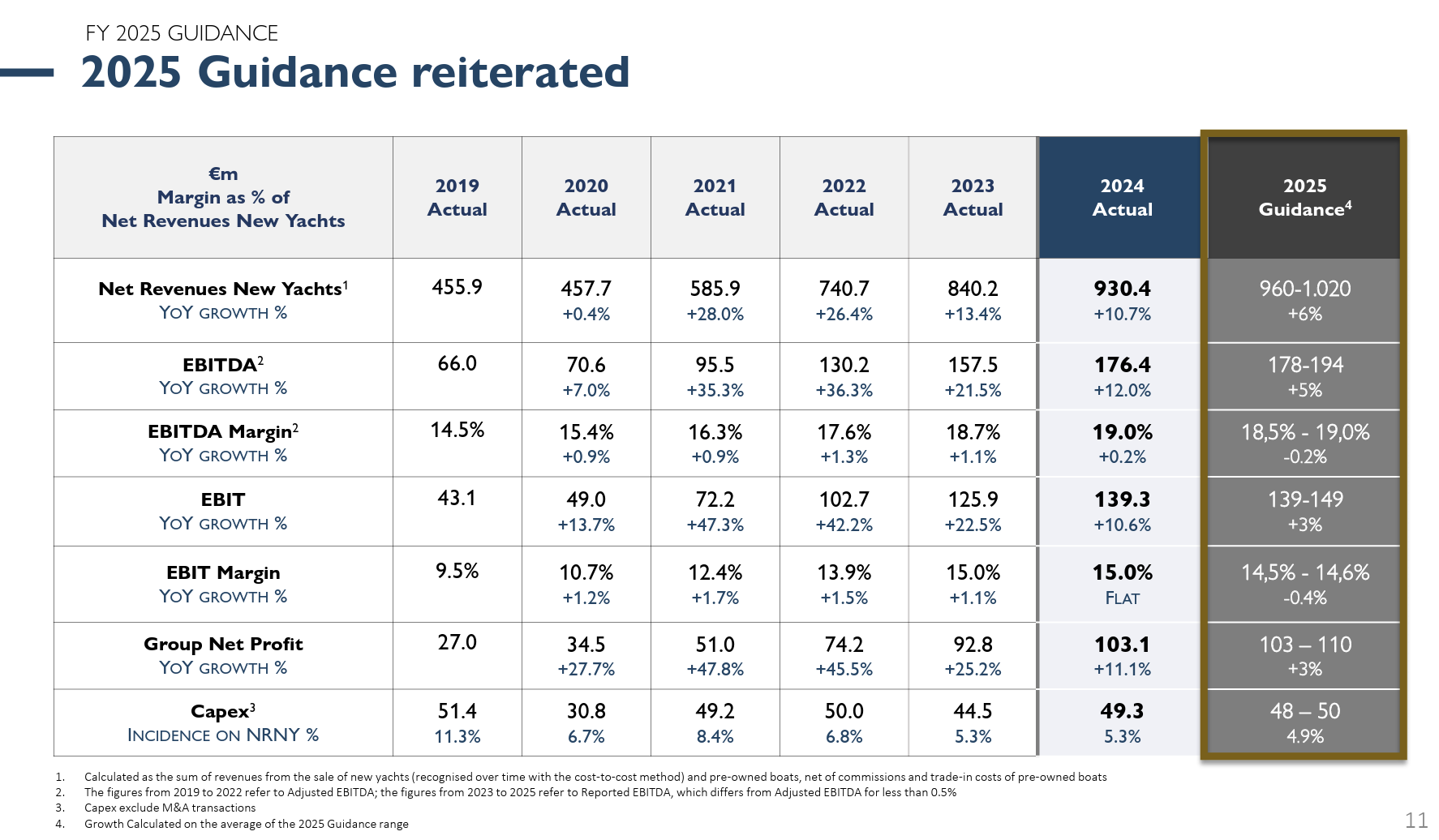

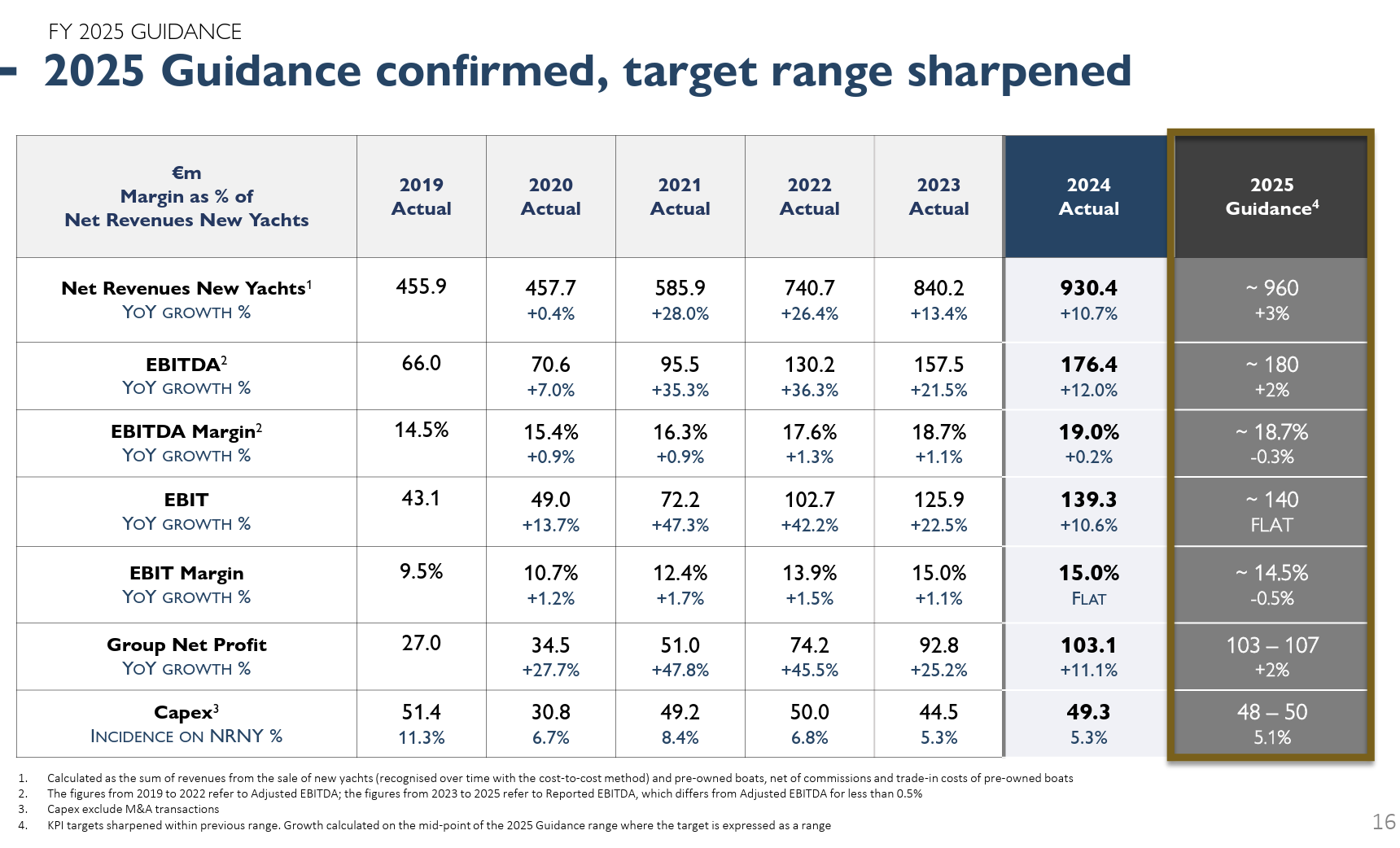

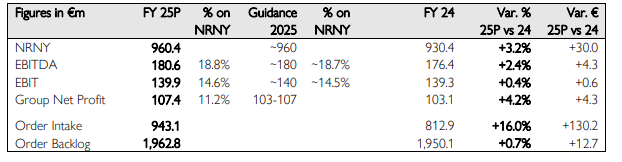

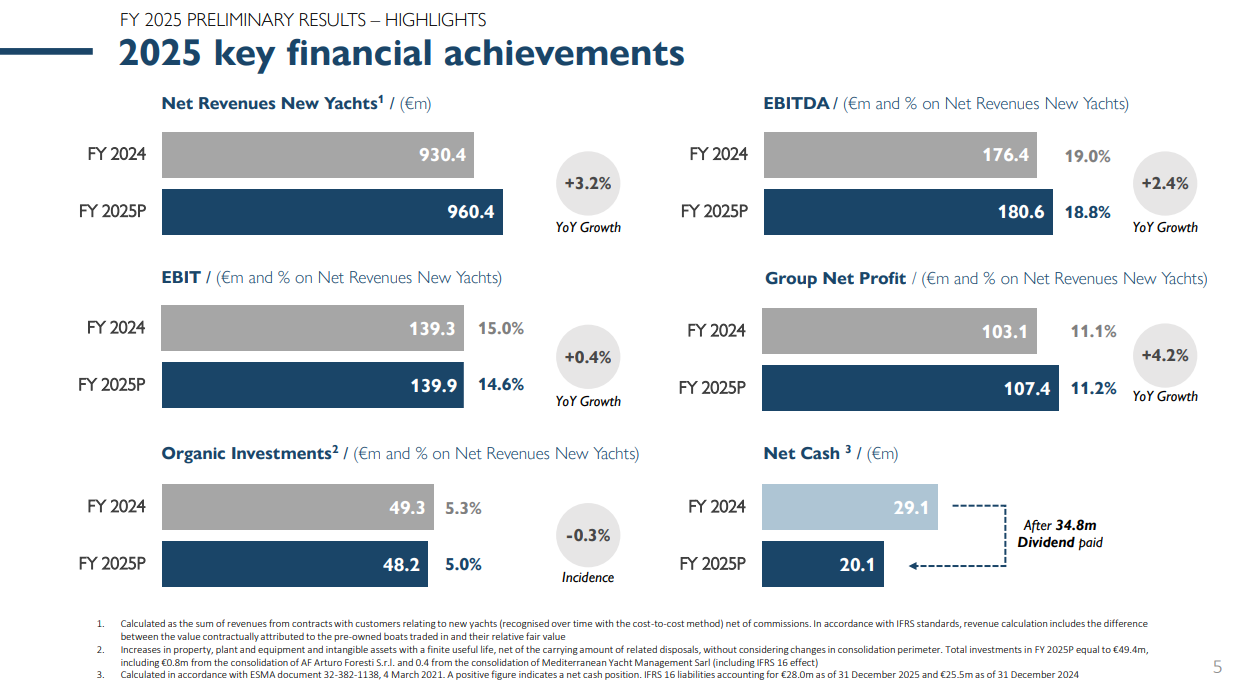

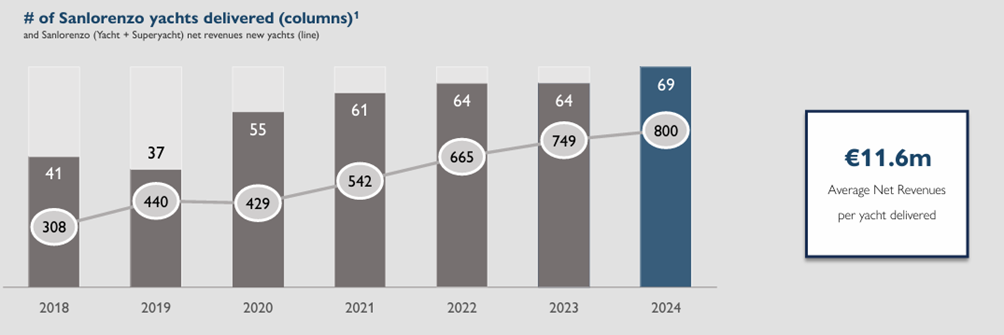

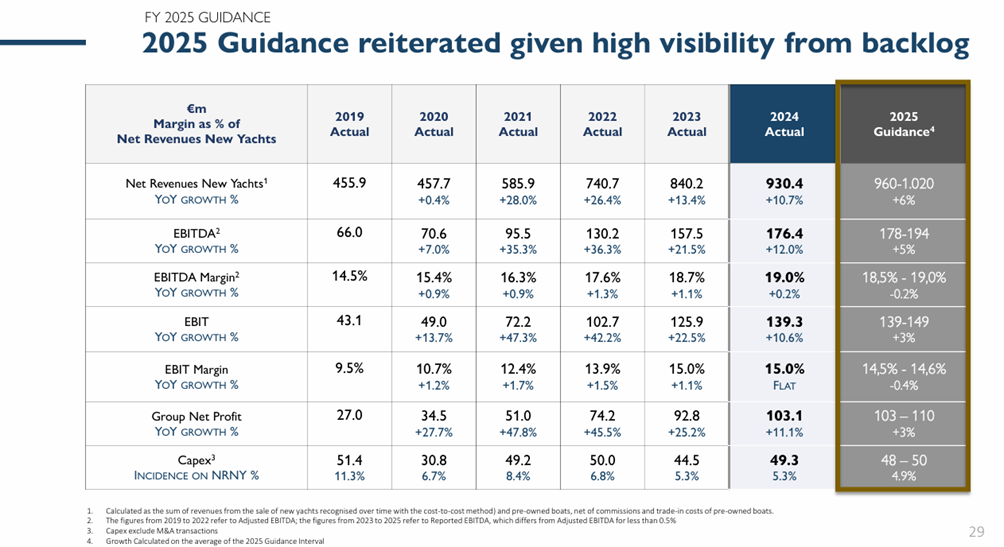

Virksomheden har en god track record med at opfylde sine prognoser: 2020-2022 voksede +10-15 % under pandemien, 2023-2024 omsætning +8-10 % og EBITDA-margin ~18-19 %. Q1 2025 omsætning +17,8 % og EBITDA +20 %.

De vigtigste prognoser for 2025 er nu:

- Omsætning 960-1020 MEUR.

- EBITDA-margin 18,5-19 %

- Nettoresultat 103-110 MEUR.

Konkurrencefordele

For at nå målene skal der nok gøres noget. Der er en grund til, at Sanlorenzo er et af verdens topbrands. Som en sidebemærkning er det mærkeligt nok ikke særlig kendt i Finland. Årsagen er sandsynligvis vejrforholdene (ellers ville Kauppatoris havn være fyldt med Sanlorenzo-yachter). Konkurrencefordele og voldgrav kunne skitseres således:

- Brand: Synonym med håndværk og luksus. Grundlagt 1958, dybe rødder.

- Tilpasning: Individuelle løsninger tiltrækker velhavende kunder.

- Innovationer: Bæredygtig og vedvarende teknologi (f.eks. brint, grøn metanol 2027).

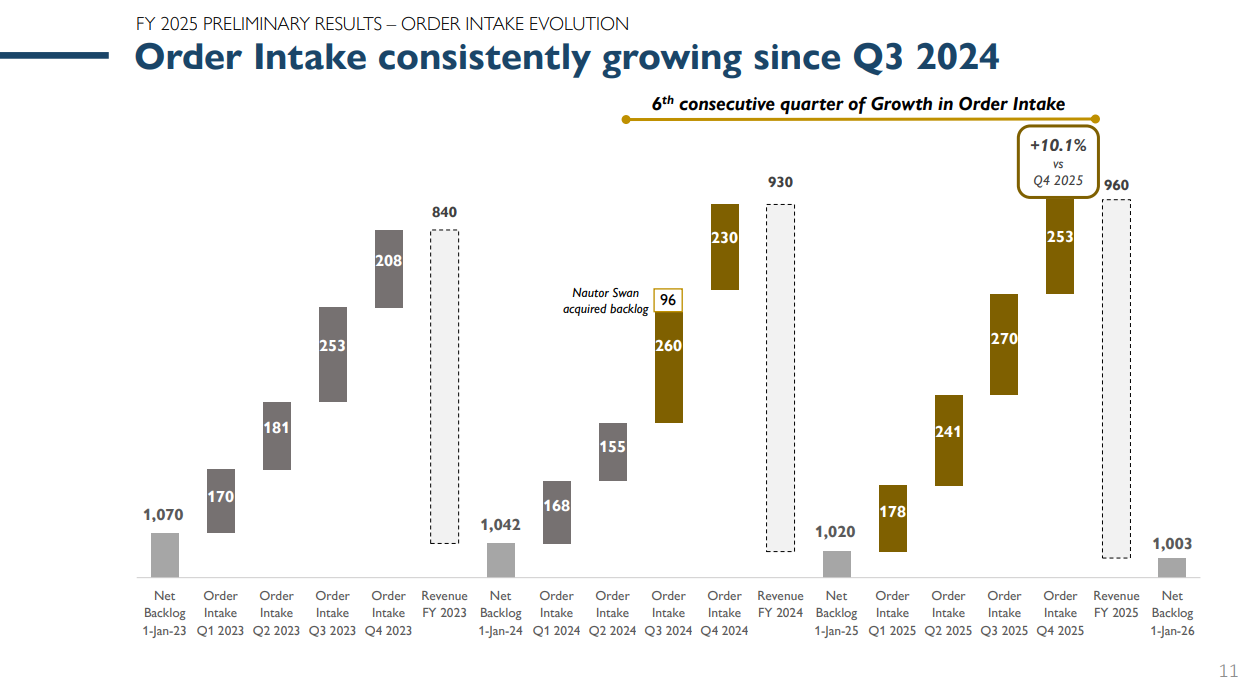

- Ordrebog: Selvom ordrebogen ikke er vokset siden toppene i 2022, er der stadig masser af varer i pipelinen: der er stadig efterspørgsel efter ultraluksus.

- Netværk: Stærkt distributions- og servicenetværk.

Insider-ejerskab

Perini-familien ejer ~55 % af aktiekapitalen, med Massimo Perini i en ledende stilling. 2023-2025 små køb (f.eks. ~10.000 aktier i 2024, ~€0,4 millioner), ingen salg.

Fremtidsudsigter

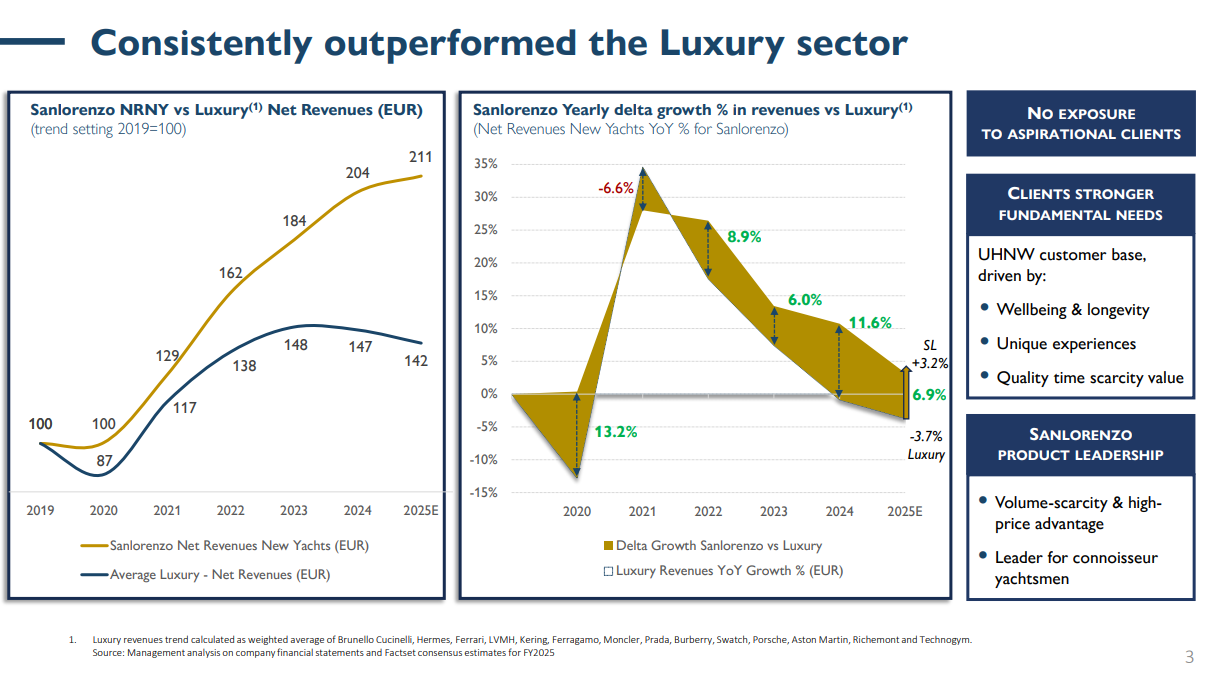

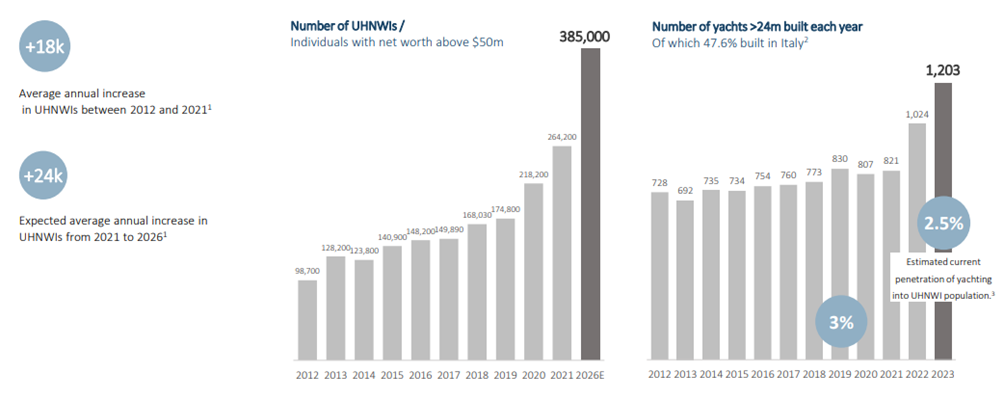

Efterspørgslen efter luksus forbliver stærk (USA, Asien, Mellemøsten). Investeringer i bæredygtig udvikling (f.eks. grøn metanol) styrker positionen, men geopolitiske risici og materialomkostninger er udfordringer. Antallet af ultrarige (ultra high net wealth individuals, UHNWI) forventes at vokse ret hurtigt i de kommende år globalt. Samtidig er byggeriet af både over 24 meter også stadig mere efterspurgt. Det kan derfor antages, at behovet for disse superbåde fortsat vil eksistere, og for disse mennesker er det ikke så meget afhængigt af markedets cyklusser: penge ser ud til at være tilgængelige selv i “dårlige” tider.

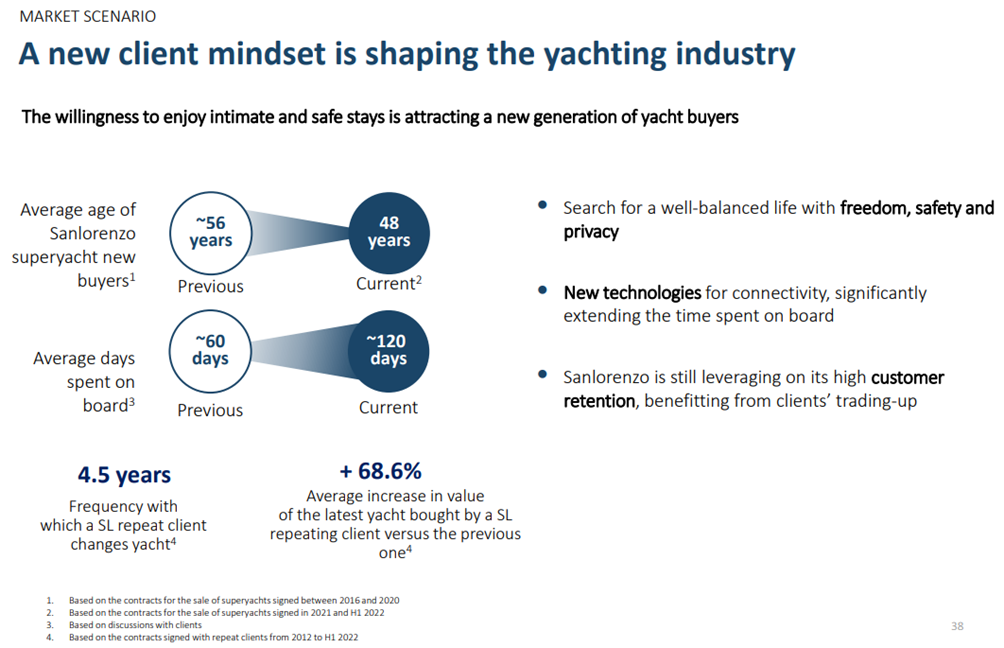

En anden interessant observation er, at de ultrarige i dag er yngre end før. Hvor man tidligere først fik fat i pengene i gyngestolen, er nutidens pengemagnater allerede under halvtreds. Disse ungdommelige, Helly Hansen-klædte søfarere tilbringer også betydeligt længere tid til søs, end man gjorde tidligere. Som en sidste bemærkning hertil (hvilket også er en konkurrencefordel!) er kundefastholdelse. I gennemsnit udskiftes en båd med en nyere hvert 4,5 år, og den næste båd er omkring 70 % dyrere end den tidligere. Den gamle skude kan så sælges til en fattigrøv, der for en stund kan føle sig velhavende.

Ordrebog

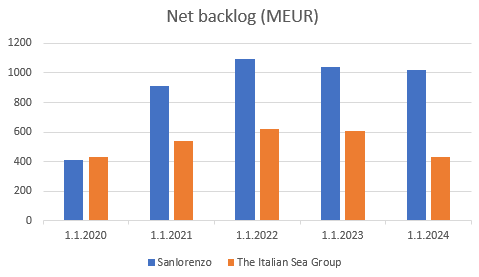

Udviklingen i ordrebogen er for mig den største grund til, at jeg endnu ikke har taget en åbningsposition i virksomheden. Den har været faldende siden 2022. I sig selv kan der være en logisk grund til dette, da folk i deres corona-rus bestilte både: ingen vidste, hvor længe pandemien ville vare. Man tilbringer hellere sin tid på en luksusyacht end derhjemme i joggingbukser inden for fire vægge. Corona-efterspørgslen blev for det meste opfyldt i 2022, hvorfra nedgangen i ordrebogen er fortsat. Der er altså tale om en bekræftet ordrebog, som er bindende. År 2025 kan være det første i fem år, hvor omsætningen overstiger ordrebogen. Lad os håbe, at der kommer et opsving i slutningen af året.

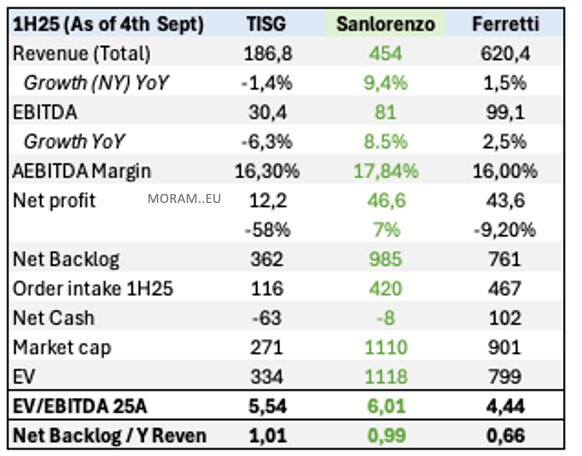

Jeg forsøgte at finde ud af, om det skyldes markedssvagheder eller en virksomhedsspecifik årsag. Jeg fandt pressemeddelelser fra et andet børsnoteret luksusbådfirma, The Italian Sea Group, som gav godt sammenligningsmateriale for ordrebogen. Det ser altså ud til, at spørgsmålet mere handler om en afkøling af markedet end et internt problem for Sanlorenzo. Dette er i sig selv en god situation, da alle lider sammen på markedet.

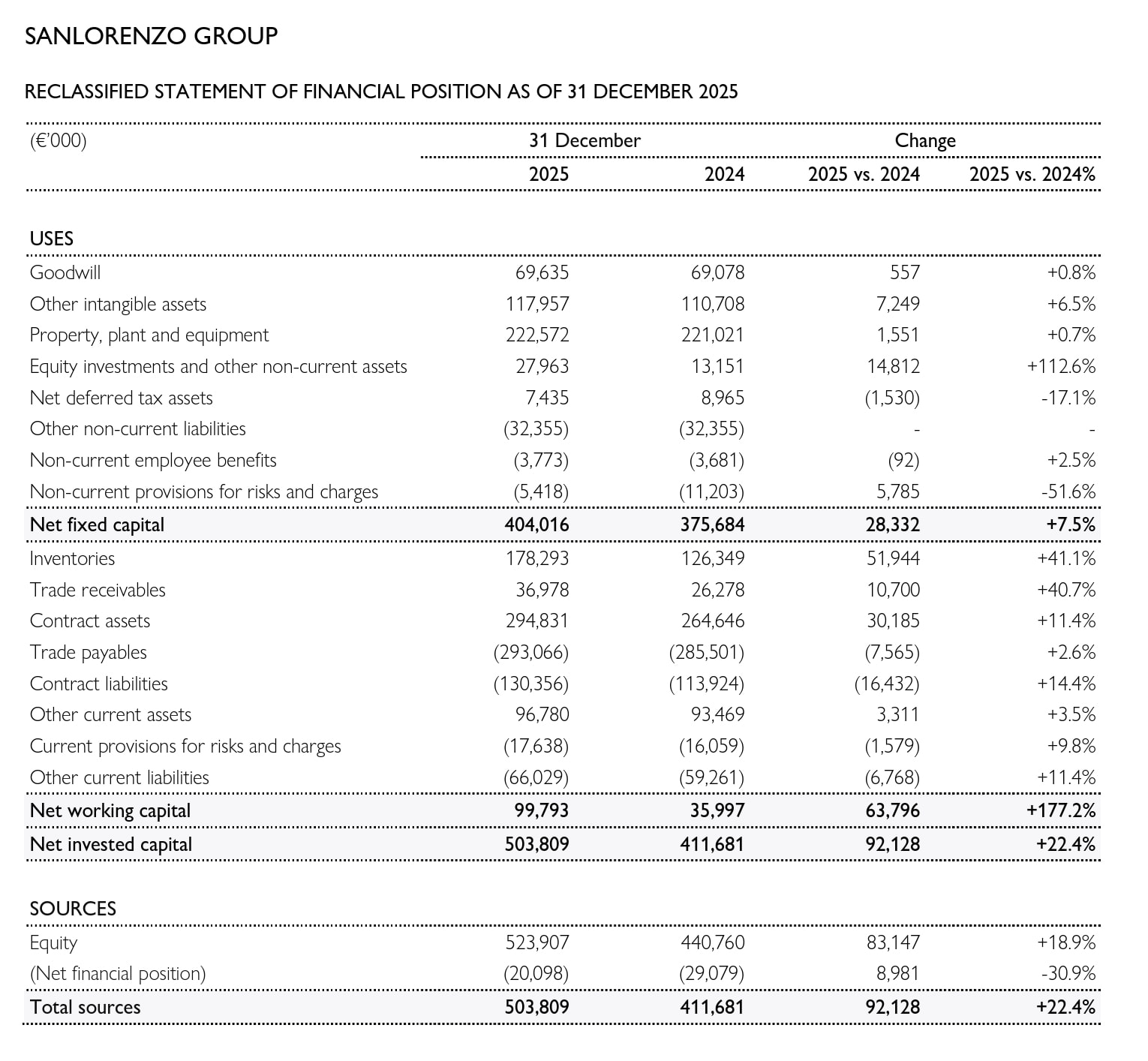

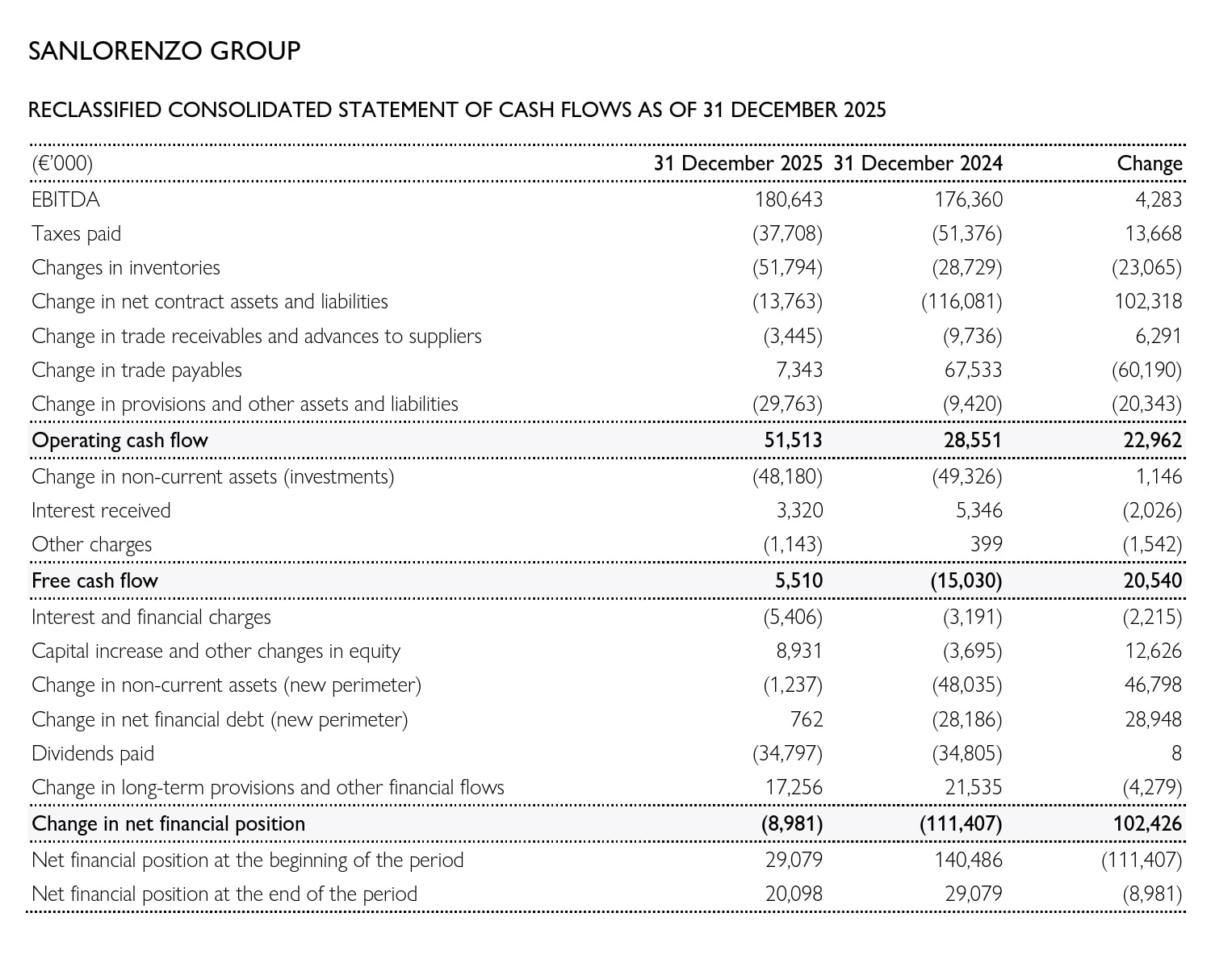

Værdiansættelse

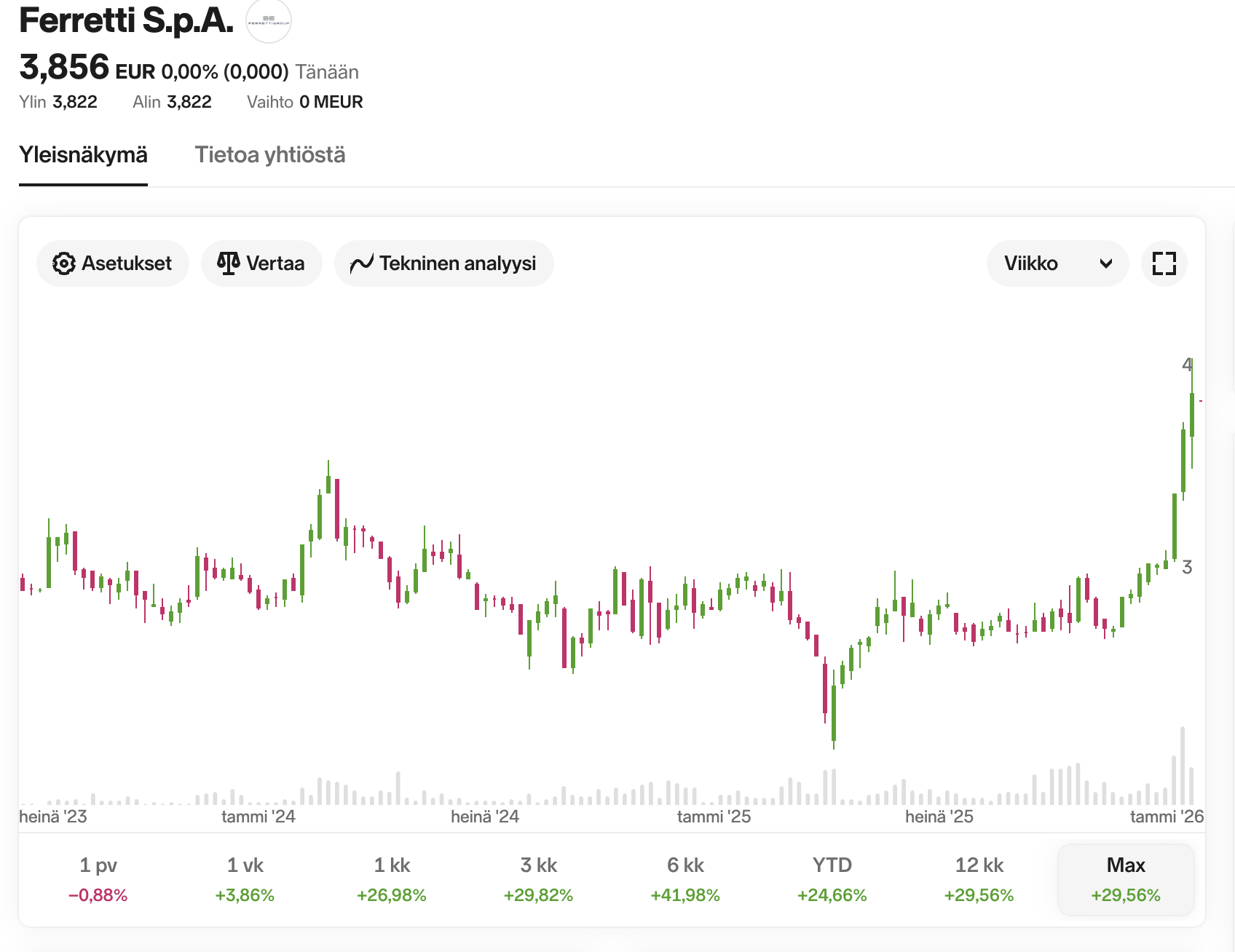

MCAP: 1,06 mia. EUR.

Omsætning (FY): 963 MEUR

Nettoresultat (FY): 103 MEUR.

Som en simpel fyr kan jeg lide simple målinger:

P/E 10x (LTM), tre års gennemsnit 15,5x.

EV/EBIT 8,1x (LTM), tre års gennemsnit 10,8x.

EV/GP 3,8x (LTM), tre års gennemsnit 5,4x.

Selvom der aldrig vil være råd til en Sanlorenzo-båd, kan aktien næppe kaldes frygtelig dyr. Er de ultrariges interesse for sejlads slut, eller hvad er problemet?

For at lave lidt flere cigaretpakke-beregninger, hvis analytikernes estimater for 2027 holder stik, ville virksomheden tjene 3,3 euro pr. aktie. Så skal der lægges en multipel på… Hvis vi vender tilbage til det treårige gennemsnit på 15,5x, ville aktiekursen være omkring 51 euro mod ca. 30 euro nu. Det kan selvfølgelig være, at målene ikke nås, og at multiplen aldrig stiger fra de ti (P/E), men det er også muligt, at hubbabubba-tiderne vender tilbage, og virksomheden får en multipel, der lidt bedre ville afspejle værdien af denne luksus.

Ved offentliggørelsen af dette ejer jeg ikke aktier i virksomheden (ej heller en båd), men jeg overvejer seriøst at tage en position. Ovenstående informationer kan indeholde fejl, eller jeg kan have misforstået visse ting.