Der investeres der, hvor markedet trækker! Det vil sige nye ansættelser i USA og så videre..

På nuværende tidspunkt kan disse investeringer endnu ikke ses i tallene, men forhåbentlig vil salget fortsat stige i USA i et accelererende tempo. ![]()

Der investeres der, hvor markedet trækker! Det vil sige nye ansættelser i USA og så videre..

På nuværende tidspunkt kan disse investeringer endnu ikke ses i tallene, men forhåbentlig vil salget fortsat stige i USA i et accelererende tempo. ![]()

Pokkers også, at fritiden er så knap, at man kun lige har tid til hurtigt at gennemgå selskabernes resultater. Forhåbentlig er der lidt tid i weekenden til at fordybe sig!

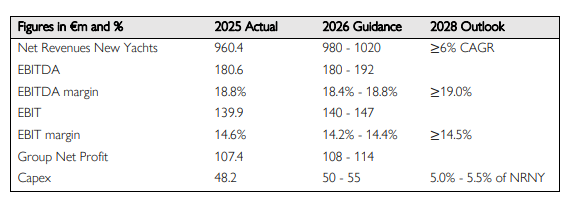

Sanlorenzo guider for i år med moderat vækst og stort set de samme marginer som sidste år.

Man får jo stadigvæk indtrykket af et ægte luksusbrand! Det kræver dog lidt overvejelse for mit vedkommende: hvis væksten er langsom og marginerne ikke forbedres, er der så tale om en value-fælde (value trap), eller vil SL på et tidspunkt få højere multipler? Det afhænger selvfølgelig også meget af, hvordan målsætningerne for 2028 bliver indfriet. Hvis væksten viser sig at være hurtigere end de 6% CAGR, og EBITDA-% ryger over 20%, kan situationen være en anden. Noget at tænke over. ![]()

Endnu et par udpluk fra CEO Massimo Perotti:

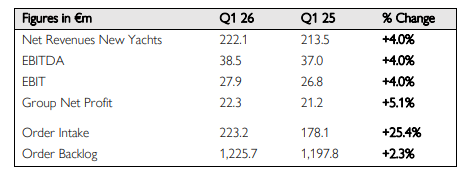

We enter our Tomorrow’s Timeless Plan from a position of strength: in 2025 we delivered on all key guidance metrics, and Q1 2026 confirms continued momentum, with order intake up 25% year-on-year, marking the seventh consecutive quarter of growth. Our Order Backlog, 90% sold to end clients, and Net Backlog above €1 billion provide clear revenue visibility over the coming years.

Dette afsnit bringer smilet frem. Tallene i sig selv var behagelig læsning, men antydninger som denne er sød musik i mine ører!

Looking ahead, we see additional upside potential not yet embedded in our guidance, including a gradually stabilising geopolitical backdrop, the reopening of key markets and the expansion of high-margin refit and services activities

Gode selskaber er kendetegnet ved, at man kan tjekke resultatet selv en måned senere.

Min mavefornemmelse siger mig, at dette er et selskab, hvor der ikke er nogen grund til at haste, selvom min viden (og dermed min lille ejerandel) er overfladisk.

Omsætningen i 2025 var 960 MEUR og EBIT-marginen var allerede 14,6 %. 2028-målene er rigtignok >6 % CAGR og en EBIT-margin på >14,5 %. Det vil sige, at marginerne set fra selskabets synspunkt stort set har nået loftet.

Fra en investors synspunkt er den “mest interessante” fase af selskabets udvikling på en måde ovre – altså de foregående år, hvor marginerne forbedredes sideløbende med salgsvæksten.

På den anden side fortæller målsætningerne mig, at min frygt for, at marginerne vil “normalisere sig” nedad, måske også er overdrevet.

Lad os antage, at omsætningen vokser med 6 % frem mod slutningen af 2028. Den ville i så fald være 1143 MEUR. Lad os være generøse og sige, at EBIT-marginen er 15 %. EBIT ville så være 171 MEUR. Gældfri, vi ser bort fra renteudgifter. De italienske skatter var vist 24 %. Det giver et nettoresultat på 130 MEUR. Der er ~35,5 millioner aktier. EPS bliver 3,7 EUR.

Hvis P/E forblev den samme på 11x, ville aktien i starten af 2029 stå i ~40 EUR, og der ville være udbetalt en euro i udbytte et par gange. Det samlede afkast ville være episke 6 % om året… ![]()

Men man kunne simpelthen argumentere for, at en forretning med 20 % ROIC, selv med langsom vækst (~3 %), fortjener multipler på 12-14. Hvis den f.eks. handlede til 13x i starten af 2029, ville det årlige afkast pludselig være… 13 %! Bemærk: 3 % vækst ville dog være lidt lavt; man skulle tro, at en virksomhed som denne kunne vokse hurtigere langt ind i fremtiden med de nuværende trends. ![]()

Og som nævnt, ser det ud til, at selskabet selv signalerer, at deres guidance er en smule forsigtig. Men de har selvfølgelig ikke en krystalkugle.

Administrerende direktør oplyser, at virksomheden leder efter et opkøbsemne i USA ![]() :

:

https://www.bloomberg.com/news/articles/2026-05-29/luxury-italian-yachtmaker-sanlorenzo-seeks-deal-to-expand-in-us?srnd=homepage-europe (betalingsvæg)