Jeg åbner en “Metso Outotec”-tråd til ære for dagens store nyhed. Der syntes ikke at være en separat tråd for nogen af dem, og denne kombination er virkelig en meget betydningsfuld og interessant aktør, bl.a. inden for mineindustrien, hvor man venter på den næste investeringsboom efter en lang tør periode.

Jeg gennemgår her hovedpunkterne i den foreslåede aftale:

Metso Minerals og Outotec fusionerer

Det nye selskabs navn bliver “Metso Outotec”

Metsos resterende forretningsområde, Metso Flow Control, bliver et uafhængigt børsnoteret selskab med fokus på flowkontrol. Dets navn bliver Neles.

Fusionen arrangeres således, at Metsos aktionærer modtager 4,3 nye Outotec-aktier for hver Metso-aktie.

Metsos ejere vil eje størstedelen af det nye selskab, 78 procent. Derudover beholder Metsos aktionærer deres nuværende Metso-aktier, som bliver til Neles-aktier.

Jeg ejer selv begge. Jeg har været ejer af Metso i lang tid, og Outotec er et nyere opkøb. At dømme ud fra Outotecs kursreaktion anser markedet denne aftale for at være mere attraktiv for Outotecs ejere sammenlignet med gårsdagens lukkekurser.

Metso har været en ret kedelig investering de seneste år. Det samme kan ikke siges om Outotec, i hvert fald ikke baseret på kursændringerne. Forhåbentlig får kombinationen godt med vind i sejlene, og der er positivt drama i vente…

Tämä on erittäin hyvä uutinen omistajille. Yritykset olivat Mining-sektorilla kilpailijoita. Kulisseissa tästä yhdistymisestä on puhuttu vuosia, mutta suurin este on tainnut olla Outotecin huono tuloskunto. En tiedä tämänhetkistä tilannetta, mutta ilmeisesti yhdistyminen ei ole ainakaan enää rajoittamassa kilpailua siten, että olisi viranomaisille ongelma.

Metson Flow Control oli jo Metson sisäisesti lähestulkoon oma itsenäinen yrityksensä, joten sen erottaminen on erittäin helppoa. Neles on myös erittäin tunnettu brändi maailmalla, joten sen valitseminen yrityksen nimeksi ei ollut sekään yllätys.

Yhdistyminen tekee Metso Outotecistä varsin suhdanneherkän. Toivottavasti Mining-sektori jaksaa puksuttaa, sillä muuten luvassa on ongelmia. Yhdistymisen hyötyjä uusi yritys tuskin kirjaa ennen vuotta 2021, mutta kuluja sen sijaan on luvassa.

4 miljardin yhdistetystä liikevaihdosta puolet olisi palveluliiketoimintaa (2018, Outotec 500m + Metso Minerals 1500m). Luulisi, että ei olisi niin suhdanneherkkä?

Outotecin Minerals Processingin 700M liikevaihdosta puolet on palveluliiketoimintaa. Liiketulos MP:llä 2018 10,4%, kun Metso Mineralsilla 2018 10,3%. Outotecin MP on siis OK tuloskunnossa.

Jäljelle jäävä Outotecin Metals, Energy, Water liiketoiminta on taas surkeaa. 500m liikevaihto ja tappiollista. Palveluliiketoiminnan osuus n. 150m.

Hyvä uutinen tämä yhdistyminen minusta. Kun saisivat tuon Metals, Energy, Waterin vielä jotenkin voitolliseksi. Tai voisiko siitä luopua?

Koneiden käyttöaste vaikuttaa huoltotarpeeseen ja matalasuhdanteessa huoltotarve vähenee. Samalla kilpailu kiristyy ja katteet tulevat alaspäin

Konepajoista koneen huoltopalvelut ovat pitkälti riippumattomia suhdanteista. Hissien/rullaportaiden huollot on tehtävä käsittääkseni lakisääteisesti tietyin aikavälein suuressa osissa maita

Juuri näin. Eli palveluliiketoimintaa on monenlaista. Metson kulutus- ja varaosamyynti laskee nopeasti kaivosteollisuuden laskusuhdanteessa, kun tarve murskainten kulutusosille ja varaosille tippuu.

Oletteko laskeneet preemiota Outotecin osakkeelle tästä fuusiosta, ja millä metodilla?

Itse laskin yksinkertaistetulla kaavalla, että ehdotettu osakejako antaisi Outotecin osakkeelle n.30% preemion. Tämän myös markkinat konffasivat avautuessa, mutta sittemmin Outotecin 30% nousu laski 20%:iin.

Eli onko muiden mielestä tässä nyt oston paikka Outotecin osakkeessa, vai oletteko eri mieltä preemiosta?

Itse tarkastelen diiliä siitä näkökulmasta, että se toteutuu vasta vuoden 2020 puolella ja sen toteutumisessa on kuitenkin vielä suurehko epävarmuus (kilpailuasetelma/EU). Osakejako tietysti luo tietyt raamit kaupalle ja hintojen muodostukselle kummankin osakkeen osalta, mutta tästä on vielä aika pitkä matka maaliin. Joten kummankin yhtiön liiketoiminnassa voi vielä sattua yhtä sun toista.

Jos tämän ilmoituksen perusteella tekee sijoituspäätöksen, niin pitää varautua siihen, että kummankin kursseissa voi tapahtua jäähtymistä.

sen lisäksi näissä yritysten yhteenliittymisissä on aina iso riski siitä, että miten se käytännössä onnistuu ja miten eri yrityskulttuurit “sulaa” toisiinsa sekä johtotasolla että työntekijätasolla. Hallituksen näkökulma on aika kaukana tästä realiteetista.

mutta mielenkiintoinen kuviohan tämä Suomen mittakaavassa on

Hesari kirjoitti eilen, että (luonnon)hiekka on loppumassa maailmasta. Esim. Kiina on 2010-2014 käyttänyt rakentamiseen enemmän hiekkaa kuin USA koko viime vuosisadassa. Saharan hiekka ei käy betonin valmistamiseen, koska se on tuulen liian sileäksi hiomaa eikä siitä saa lujaa betonia. Uusia ‘hiekkalähteitä’ on mahdollisesti löytymässä Grönlannista…

Koko artikkeli löytyy täältä

Tulee vain mieleen, että Metso Outotecin murskaimet ja koko tuoteketju sopinee hyvin tähän rakentamisen ja kaupungistumisen megatrendiin.

Tämän olen toki tiennyt, mutta että tilanne hiekan suhteen näin paha, oli uutta.

Metson murskausbusiness oli joskus nimeltään Mining and Construction, mutta käytännössä tuo kaivospuoli on sanellut sen, miten busineksellä menee. Hiekan loppuminen on ehkä hieman dramatisoitua, mutta kyllä murskaamalla saa erittäin hyvää betonin raaka-ainetta ja vielä prikulleen sen kokoisena kuin haluaa. En tiedä, mutta arvelen, että vaativiin betonilaatuihin murske tehdään vartavasten jo nyt.

Murskaaminen ei varmasti ole normaalitilanteessa kovin kilpailukykyistä, jos valmista hiekkaa saa lähialueilta. Hiekan loppuminen olisikin toinen juttu. Tien ja radan pohjiin oikeanlainen murske on ymmärtääkseni välttämätöntä, jotta pohjasta tulee tukeva.

Metso on omasta mielestäni erittäin hyvä pitkän ajan sijoitus ja on ostolistallani, kunhan hinta on kohdallaan. Metso on ollut blue chip jo pitkään eli persnettoa ei ole tehnyt miesmuistiin. Oheisessa kuvassa Metso, Rio Tinto (kaivoksia) ja Caterpillar 5 vuoden ajalta. Kummatkin näistä ovat peilanneet aina hyvin Metson kehitystä. Metso on alin ja Rio Tinto ylin.

Caterpillarin asiakkaat ovat kaivosteollisuudessa pitkälti samat kuin tulevalla Metso Outotecillä, vaikka tuotteet eriävät. Rio Tinton osakekäyrä kuvaa hyvin kaivosteollisuuden tilannetta, minkä odotan heikkenevän. Raaka-aineiden hinnat vaikuttaa näihin kaikkiin kolmeen ratkaisevasti. Globaalit kaupan häiriöt voivat heilutella vielä kumpaankin suuntaan voimakkaastikin. Vuoden päästä Metso Outotecillä ei ole enää paljon vähemmän suhdanneherkkää Neles-venttiilibusinestä tasapainottamassa - se vähän mietityttää. Mutta jos nyt ostaa senhän saa kaupan päälle.

Metson venttilibusineksen siirtyessä jälleen Neles-nimen alle tuli mieleen pieni knoppitieto, mitä kaikki eivät varmasti tiedä.

Tom Clancyn kirjasta Dead or Alive löytyy seuraava varsin mairitteleva kuvaus Metson ‘käytännössä tuhoutumattomista’ Neles-venttiileistä →

“The facility’s hundreds of control valves (officially known as ESDs; or emergency shutdown devices), which regulated the flow of chemicals to the labyrinth of distillation columns, fractionation towers, cracking units, and blending and storage tanks, were virtually invulnerable, having been recently refitted with something called a Neles ValvGuard system, which was, in turn, regulated from the refinery’s control center, which from their earlier reconnaissance trips they knew was below ground and heavily fortified.”

Arrow street Capital vähentänyt lyhyitä positioitaan Outotecissä seuraavasti;

29.8.2019 0,91 nettomääräinen lyhyt positio, %

16.9.2019 0,77

27.9.2019 0,69

Outotecin konf.puhelussa analyytikoille ei ollut mitään huolestuttavaa. Kertoivat, että kysyntä kaivossektorilla parantunut ja erityisesti rikastuspuolella ja hydrometallurgiassa (Outotecin vahvat alueet). Isot tilaukset Saudeissa, Maaden, ja Venäjällä, Baikal Mining, heijastunevat piakkoin jo liikevaihtoon ja tulokseen (q4/19, q1-q2/20?). Ilmeniittiuunien ongelmat ovat saaneet hieman liian ison roolin uutisoinnissa taannoin ja asianmukaiset varaukset on tehty.

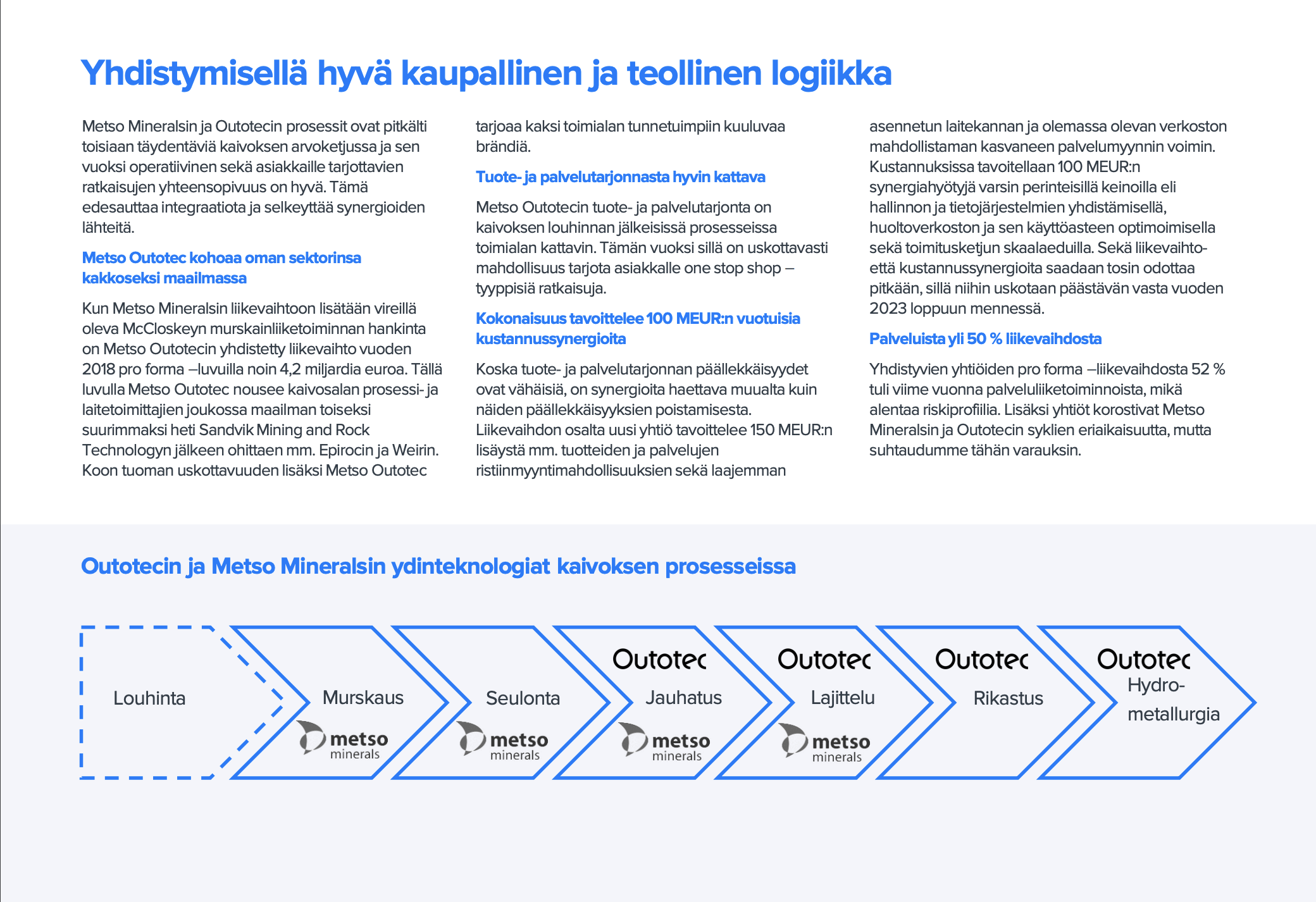

Metson ja Outotecin yhdistyminenkään ei ole niin kaukana enää (kevät 2020) ja uusi vahva yhtiö aloittaa. Yo_Gongin powerpointti aikaisemmin ketjussa kuvaa hyvin mikä uusi yhtiö tulee olemaan.

Joo, match made in heaven.

Handelsbanken antoi kummallekin osta-suosituksen.

Suurin osa suosittaa Outotecin ostamista, mutta HB kehui myös Nelesiä Metson lisäksi. Kuulemma tuotteet kunnossa ja arvioivat, että se tulee vetämään ulkomaisia sijoittajia puoleensa. Inde taitaa olla enemmän sitä mieltä, että Nelesin hinta jää liian korkeaksi: “Metson osake on perinteisillä mittareilla kallis ja Metso Outotecin yhteenliittymässä erikseen listattavan Nelesin laskennallinen arvostus on yläkantissa.” Inde on tunnetusti tosi tiukka suosituksissaan.

Noiden ilmoituspäivien perusteella (kaupat tehty edellisenä päivänä) Arrow Streetin shorttaus on kyllä epäonnistunut pahasti, joten enemmän noista voi lähinnä päätellä, että ovat olleet pakotettuja sulkemaan epäonnistumisen vuoksi. Koska eivät ole päässeet(pystyneet?) sulkemaan kaikkia riittävän nopeasti, niin voi tietysti olla, että laskevat taantuman varaan ja pitävät niitä auki.

Nämä voivat olla myös johdannaisista johtuvia.

Nyt alkaa kurssiliikkeissä olla vanhaa kunnon Metsoa. Fuusio hankaloittaa mahdollista oston ajoitusta reippaasti, vaikka Outotec näyttääkin vielä sinnittelevän. 28€ ensimmäisen Metson ostoerän rajana. Jos nyt lähti oskillaattori käyntiin voi olla, että vielä lasken rajaa. Arvelen kuitenkin, että palaan jälleen Metson omistajaksi muutaman kuukauden sisään.