Det är bara ett steg ifrån att biltillverkarna kliver in i branschen. Nästa steg är sedan att försäkringen blir mer av biltillverkarens ansvar, och så vidare. Jag vet inte om det är det här marknaden handlar om just nu, kanske inte, men det ovannämnda har det spekulerats om länge. I det spelet skulle det mycket väl kunna gå så att de traditionella aktörerna står kvar som förlorare. Idag är ju priset detsamma för alla, vilket innebär att bra förare betalar för usla förare genom höga försäkringspremier. Detta kommer sannolikt att ändras vid något tillfälle.

3 gillningar

USA:s stora vinterstorm kan förresten mycket väl ha fått algoritmerna att dumpa allt inom försäkringsbranschen.

30 gillningar

Progressive (renodlad bilförsäkrare) är bara 0,5 % ner, så det är nog något annat den här nedgången handlar om.

18 gillningar

Vad skulle orsaka denna mjuka cykel? Försäkringsverksamhet är i sig väldigt defensivt. De långa räntorna har förblivit höga (t.ex. Tysklands 10-åriga 3 %, 30-åriga 3,5 %) och är snarare på uppgång än nedgång, men inflationen å andra sidan är låg och snarare på nedgång. Borde inte detta vara en ganska bra situation för avkastningen på floaten?

Kan det vara frågan om ren rotation? Hela finanssektorn är svag idag.

![]()

Edit. Geminis gissning. Jag har inte faktagranskat.

Sammanfattning

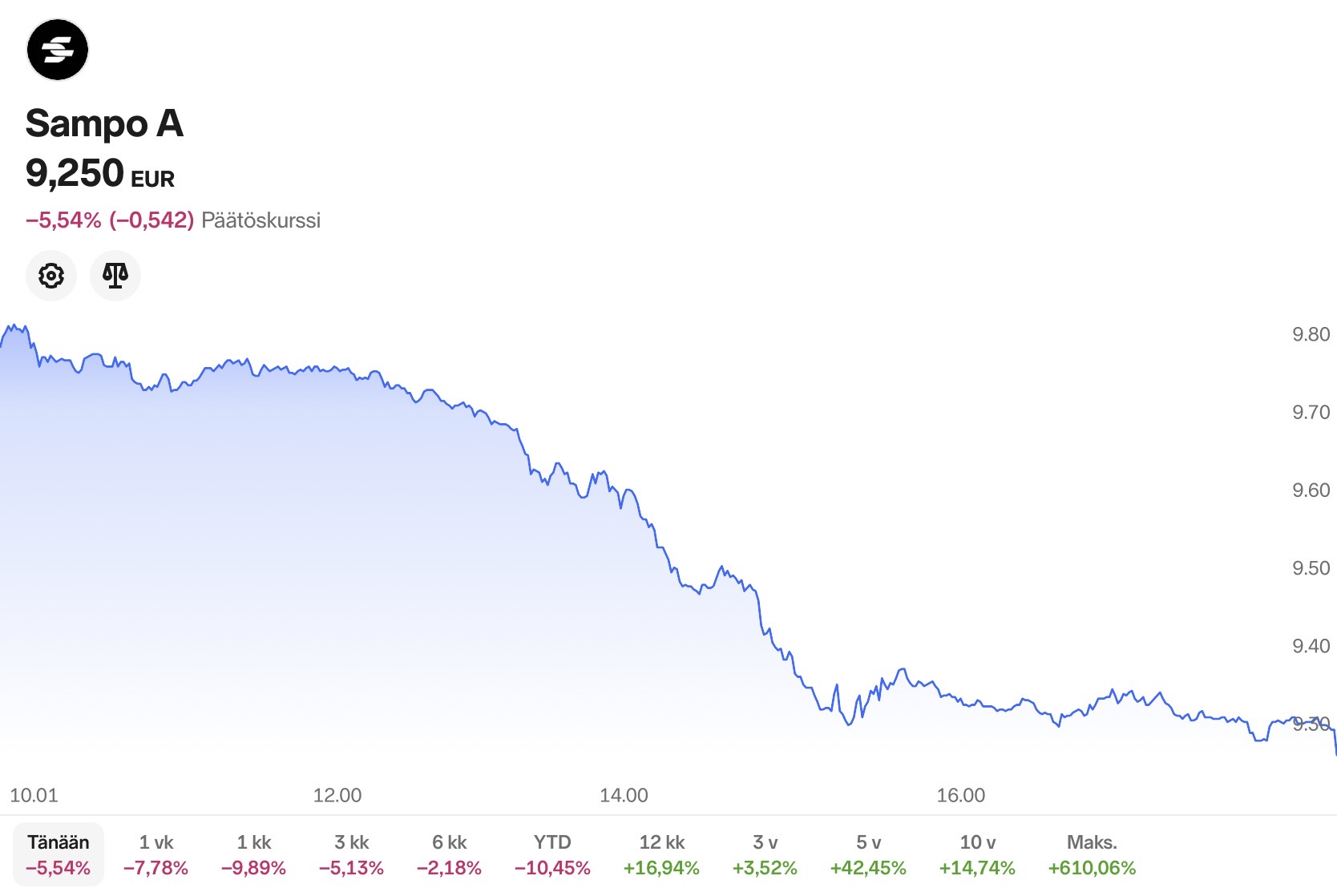

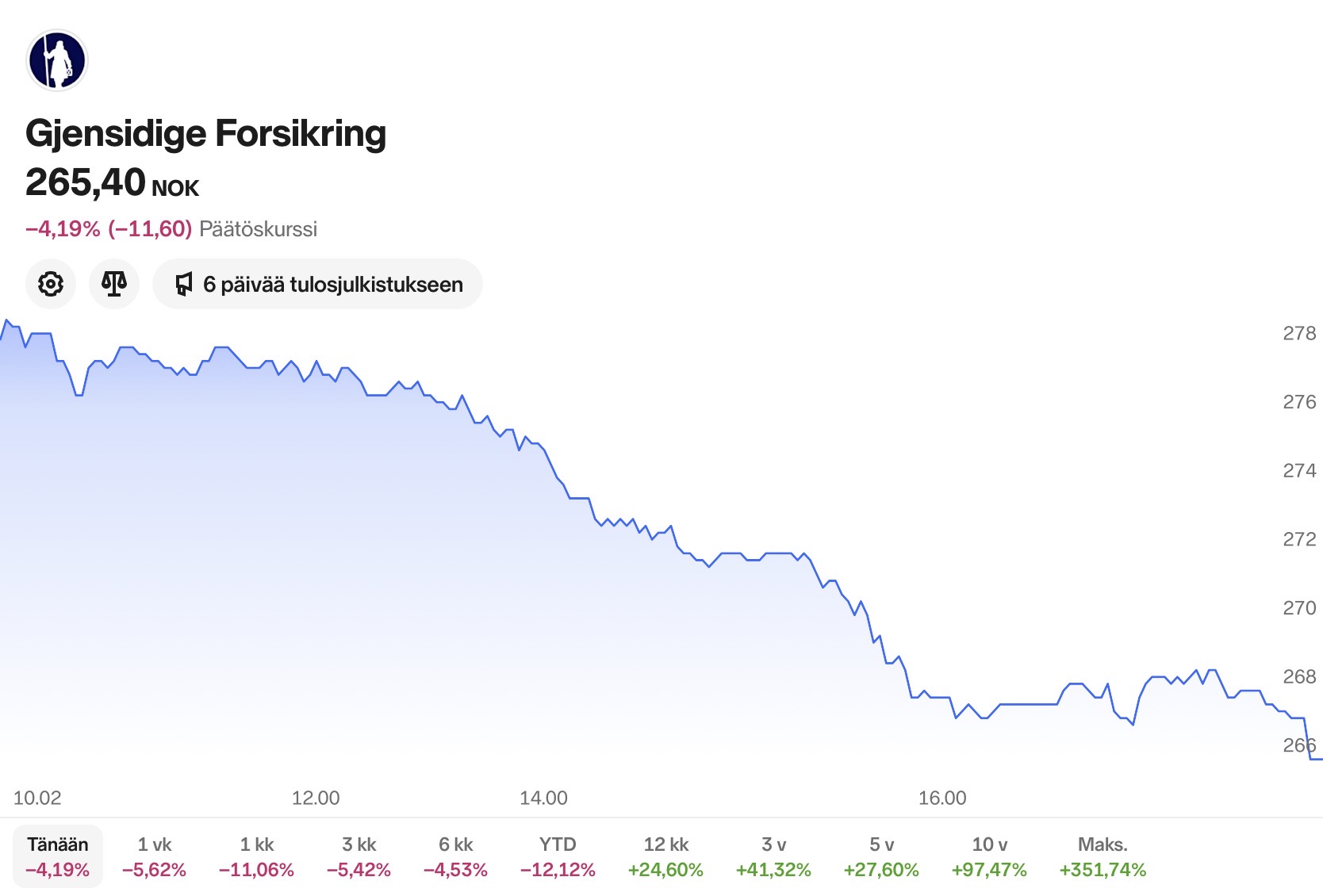

Den 23 januari 2026 har varit en exceptionellt tuff dag för försäkringssektorn på börsen. Nedgången på över 5 procent för bolag som Sampo och Tryg förklaras av flera samtidiga faktorer som slog mot investerarnas förväntningar.

Här är de centrala orsakerna till dagens kursfall:

1. Trygs VD:s kommentarer om prisökningar

Även om det danska jämförelsebolaget Tryg igår (22.1.2026) publicerade ett i sig starkt resultat, skrämde VD:ns kommentarer vid resultatinformationen marknaden idag.

- Budskap: VD:n konstaterade att tiden för de “stora prisökningarna” inom försäkringsbranschen är förbi.

- Inverkan: Investerare har räknat med att försäkringsbolagen kan höja priserna snabbare än inflationen. Om denna tillväxtdrivare försvinner innebär det långsammare vinsttillväxt i framtiden. Detta drog ner hela sektorn, inklusive Sampo.

2. Stormskador och översvämningar i Nordeuropa

Under januari har Norden och Storbritannien drabbats av flera kraftiga vinterstormar och exceptionella väderfenomen.

- Anstormning av skadeanmälningar: Idag har det börjat cirkulera estimat på marknaden om att det första kvartalet (Q1) 2026 kommer att bli mycket dyrt för försäkringsbolagen på grund av väderfenomenen.

- Sampo och Tryg drabbas: Eftersom Sampo (via If) och Tryg är dominerande aktörer just i Norden, slår väderrisken direkt mot dem. Investerare fruktar nu att det starka resultatet från slutet av 2025 kommer att raderas ut av skadekostnaderna i början av 2026.

3. Analytikernas rekommendationsförändringar

Ett par betydande internationella investmentbanker (bl.a. Keefe, Bruyette & Woods) sänkte idag rekommendationen eller riktkursen för Sampo och flera andra europeiska försäkringsbolag.

- Analytikerna bedömer att försäkringsbranschens “guldålder”, som stöddes av höga räntenivåer och kraftiga prisökningar, har nått sin topp. När värderingarna redan var höga valde investerarna att hämta hem vinster på en gång.

Vad ska man tänka om detta?

Det verkar vara fråga om en klassisk “sell the news”-reaktion kombinerat med oro för en framtida avmattning i tillväxten.

- Trygs resultat igår var bra, men framtidsutsikterna bolaget gav var för försiktiga för marknaden.

- Sampo publicerar sitt eget bokslut först den 5 februari 2026. Dagens nedgång är alltså till stor del en återspegling av Trygs budskap och den allmänna sektorstämningen.

Sammanfattningsvis: Marknaden fruktar nu att försäkringsbolagens bästa lönsamhetsfas är bakom dem och att början av årets väderfenomen äter upp resultatet.

15 gillningar

Jag är ingen expert, jag är bara en privatinvesterare. Men som jag har förstått det kommer den största delen av vinsten i Europa och Norden inte från floaten (förvaltningskapitalet) på grund av regleringar etc. Avkastning på floaten är en bonus här. Den verkliga vinsten kommer från underwriting (försäkringsrörelsen), och i en mjuk marknadscykel kan den sjunka eller inte växa tillräckligt snabbt. Den här aktien eller sektorn var värderad för perfektion, och om något mattas av blir den för dyr. Så det smarta kapitalet drar sig undan eftersom deras tidshorisont är kort.

17 gillningar

Något som alltid har förundrat mig i dessa då och då återkommande scenarier om att biltillverkare blir försäkringsbolag är varför i hela friden detta skulle hända. Jag förstår alltså inte på vilka grunder en biltillverkare skulle vara ett bättre försäkringsbolag än ett traditionellt sådant, och på vilka grunder en biltillverkare skulle få bättre avkastning på kapitalet genom att bedriva försäkringsverksamhet snarare än att fokusera på sitt eget kompetensområde, det vill säga att tillverka bilarna.

Okej, man kan tänka sig att Tesla och andra liknande märken har mycket data om förarnas körsätt och att detta skulle hjälpa till att prissätta en lämplig försäkring för var och en. Men eftersom tekniken rör sig mot självkörande bilar har ju förarens körskicklighet allt mindre betydelse, vilket gör att det blir allt mindre rimligt att prissätta försäkringen baserat på försäkringstagarens körsätt. Jag är alltså inte övertygad om att den data Tesla samlar in – som i sig förvisso är väldigt värdefull för Tesla – skulle hjälpa dem med prissättningen av försäkringsprodukter på längre sikt.

Å andra sidan är det intressant att fundera på hur självkörande bilar i sig kommer att förändra försäkringsbranschen. Förhoppningsvis har man funderat på detta även på Sampo.

16 gillningar

Du svarade ju på din egen fråga ![]() I USA har det ju länge funnits telematikprogram som ger rabatt på försäkringar, så visst är data om körbeteende m.m. till nytta vid prissättningen av försäkringar, och har varit det länge. I Finland har man inte gått den vägen, här är konkurrensen inte lika hård.

I USA har det ju länge funnits telematikprogram som ger rabatt på försäkringar, så visst är data om körbeteende m.m. till nytta vid prissättningen av försäkringar, och har varit det länge. I Finland har man inte gått den vägen, här är konkurrensen inte lika hård.

3 gillningar

Telematik används faktiskt – och i själva verket har även Sampos dotterbolag i Storbritannien telematik i bruk. Men poängen var egentligen att i och med självkörande bilar borde betydelsen av detta minska, eller hur?

8 gillningar

Försäkringsbranschen är riktigt stelbent och konservativ. Nämnde jag den hårda regleringen redan? Den förändras inte i första taget. Dessutom råder det redan nu en helt galen priskonkurrens.

När de stora grabbarna får för sig att dumpa sektorn eller en finsk börsaktie, kan det tvärtom uppstå utmärkta köplägen.

I den kampen ligger de små bolagen illa till, medan de stora är överlevarna. Sampo är stora på sin marknad.

28 gillningar

Säkert, men förändringen kan också ske gradvis. I Norden är konkurrensen obefintlig om man jämför med till exempel UK. Om detta skulle ändras skulle det påverka Sampos multiplar. Jag ”förutspår” alltså inte att detta håller på att hända, men Sampo är enligt min mening (IMO) inte billig. Jag tänker ändå inte sälja mina aktier som jag ägt länge.

3 gillningar

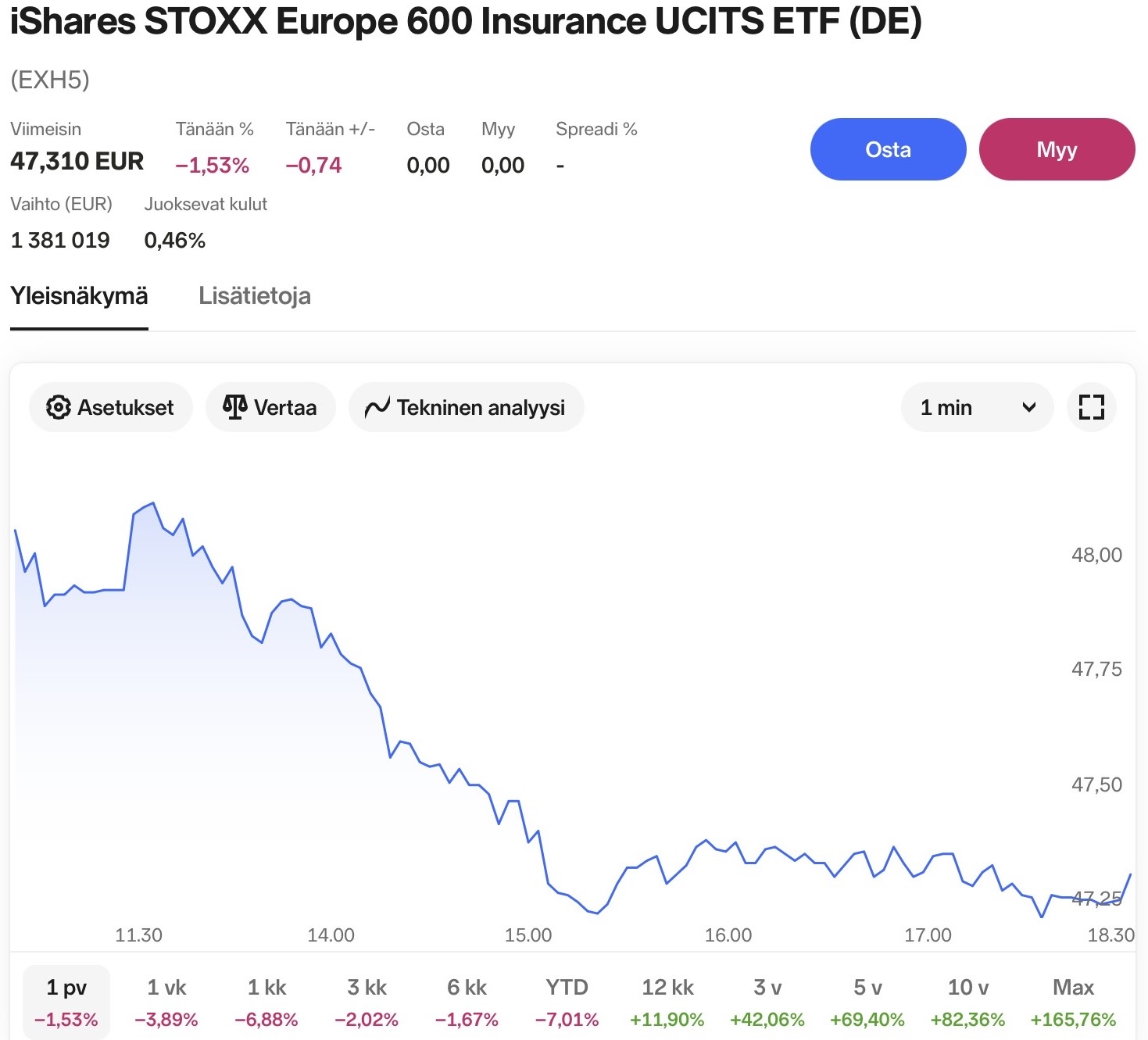

Gårdagens nedgång gällde inte bara Sampo, utan hela den europeiska försäkringssektorn var svag.

STOXX Europe 600-indexet, som består av europeiska försäkringsbolag, sjönk med ungefär samma lutning som Sampo och dess nordiska jämförelsebolag. Lemonade kan knappast anses vara orsaken till denna nedgång, eftersom nyheten om det publicerades redan i onsdags.

43 gillningar

Enligt min mening en realistisk förklaring: Indexinvesterare reagerar på vinterstormen i USA, de kommande ersättningarna och dess effekter på hela branschen. Om du kan välja de försäkringsbolag som inte påverkas av detta på något sätt (inklusive återförsäkring), är det ett ganska tydligt läge att få papper billigt. Inte en investeringsrekommendation. Och naturligtvis är marginalerna här ganska små, en fluktuation på några procent.

32 gillningar

Märkte ni förresten att det var en rejäl storm i Medelhavet, cyklonen Harry, som orsakade stora skador. Jänkarna sålde sedan ner hela den europeiska försäkringssektorn.

24 gillningar

Brukar inte naturfenomen vara undantagna i de här försäkringarna, eller om de inte är det, borde det synas i försäkringens pris.

6 gillningar

Aki märkte också Sampos kursfall och satte emot tillsammans med oss andra ”småsparare”:

52 gillningar

Mediobanca höjde Sampos riktkurs 9,50e → 11,00e.

42 gillningar

51 gillningar

@Sauli_Vilen, tack för en bra analys. Vad anser du, kan stormarna i USA förklara Sampos nedgång? Pyysing och medlemmarna på systerforumet hade åtminstone funderat på detta.

8 gillningar

Exceptionellt köpläge i Sampo. Man ser sällan situationer liknande de senaste dagarnas huvudlösa försäljningar i Sampo. Självkörande bilar kommer enligt min mening inte att påverka försäkringsbolagen nämnvärt på flera år. Det kan till och med dyka upp ett litet risktillägg i prissättningen utifall att algoritmen är dålig eller om en bit hamnar på tvären. En försäkringspopulistisk rabattkampanj på andra sidan pölen påverkar inte Sampo. Stämningen i salongsvagnen lär förbli god även i fortsättningen. Sampo är förstås inte superbilligt, men man får inte riktigt bra saker billigt.

22 gillningar

Vem vet om Purra lappar ihop statskassans situation lite med ett lite större uttag av utdelning från Solidium, och för det andra kan det behövas plats i Solidiums portfölj för ganska nödvändiga bolag som främjar den nationella säkerheten – något som innehavet i Sampo inte direkt bidrar till. Nåväl, det kan bara vara önsketänkande om en mer ändamålsenlig Solidium-portfölj, eller så är det en träffsäker gissning ![]()

6 gillningar