Första delen i bloggserien där vi kort presenterar alla affärsområden ![]()

39 gillningar

Hesari-artikel om den tredje delen av Wahlroos memoarer:

”Björn Wahlroos och Kari Stadigh, som var koncernchef för Sampo, försökte sälja finanskoncernen Sampo år 2015 till amerikanska Berkshire Hathaway.”

”Först våren 2017 gjorde Buffetts bolag ett erbjudande: 50 euro per aktie. Wahlroos ansåg att han kunde få mer och gjorde ett motbud på 54 euro

56 gillningar

Här är nästa års datum i kalendern ![]()

Q4/2025: 5.2.2026

Q1/2026: 6.5.2026

Q2/2026: 12.8.2026

Q3/2026: 4.11.2026

AGM: 22.4.2026

Utdelningsbetalningsdag: 5.5.2026

30 gillningar

Nobas kurs är idag, på den första börsdagen, 25 % över noteringspriset. Om den förhöjda kursnivån skulle bestå när Sampo så småningom säljer Nobas återstående potter, skulle avkastningen bli ännu större än förväntat.

44 gillningar

Japp, det är precis så. Grovt räknat är Sampos pott nu cirka 560 MEUR, alltså drygt 100 MEUR mer än IPO-priset. Per aktie talar vi om små summor, och de dryga 100 MEUR är några cent per aktie. Dessutom kan Sampo inte sälja före nästa vår, så vi får lugnt se var kursen ligger då ![]() I vilket fall som helst är det bra att noteringen lyckades och att Sampo blir av med dessa PE-rester

I vilket fall som helst är det bra att noteringen lyckades och att Sampo blir av med dessa PE-rester ![]()

64 gillningar

Sampos finansdirektör byts ut när Knut Arne Alsaker lämnar sin tjänst.

7 gillningar

”Vissa av de uppgifter som tidigare tillhörde Ifs verkställande direktör kommer i fortsättningen att ingå i Sammos koncernchefens uppgifter,–”

Är detta kanske också ett första steg mot att hela koncernens namn någon gång ändras till If. I sig är det annars en ganska bra sak att de fokuserar mer på operativ verksamhet, nu när den stora strategiska förändringen i praktiken är avklarad.

5 gillningar

Min och Anttis gissning om Ifs nya VD gick inte rätt ![]() Vi var säkra i Sampopodi vol2. på att Ingrid Janbu Hol

Vi var säkra i Sampopodi vol2. på att Ingrid Janbu Hol

31 gillningar

Hmmm. Har Sampo Holding på lång sikt särskilt stor nytta? Skulle det kunna vara någon form av “If-ifiering” på gång? Om Hastings skulle säljas, vad skulle då finnas kvar i Holding som inte skulle kunna flyttas till If? Det skulle dock innebära att företagsförvärv och annat skulle minska (det är väl till det Holding behövs). I Holding finns det väl dock ganska mycket kostnader.

1 gillning

Tuota Holdings struktur rivs i praktiken här, när koncernchefens och Ifs VD:s ansvarsområden delvis slås samman. I Holdings kostnader ingår bl.a. rapportering, börsärenden etc. som är obligatoriska oavsett struktur. Det finns inga väsentliga kostnader att sanera där. Att Holding är en juridisk struktur däremellan påverkar ingenting alls.

Och visst blir koncernen här “Ififierad” (förhoppningsvis ser Mirko inte den formuleringen), när Nordea&Manda har kastats ut och Top har fusionerats med If ![]() Det krävs ingen försäljning av Hastings för att detta i praktiken ska vara If och inte det gamla Sampo.

Det krävs ingen försäljning av Hastings för att detta i praktiken ska vara If och inte det gamla Sampo.

15 gillningar

Jag skulle säga att detta är nya Sampo och inte det gamla Sampo ![]()

Eftersom det verkar svårt att komma bort från det gamla finanskonglomerattänkandet, ska jag försöka förtydliga saken nedan ![]()

För att komma vidare, glöm för tillfället att det finns juridiska bolag som heter If och Hastings.

Glömt? Bra.

Så det finns en ledande skadeförsäkringskoncern i Nordeuropa som heter Sampo. Och Sampo har fyra huvudsakliga affärsområden: Private Nordic, Private UK, Nordic Commercial och Nordic Industrial (jag använder engelska namn av bekvämlighet, eftersom de är kortare än de inhemska motsvarigheterna).

Varje affärsområde har en egen chef som rapporterar till Morten. Och varje affärsområde leds ur sitt eget perspektiv och har sina egna mål. Och siffrorna för varje affärsområde rapporteras som egna segment i koncernens resultatredovisningar.

Fortfarande med? Bra.

Inom affärsområdena utförs det dagliga kundarbetet genom olika kundvarumärken. Dessa inkluderar If, Topdanmark, Hastings Direct, Volvia, Viking, Dansk Sundhedssikring och så vidare. If är naturligtvis det största av dessa, men absolut inte det enda. Om en köpare av en ny Volvo tillfrågas vilken försäkring de har, är svaret troligen Volvia snarare än If.

Om det underlättar tänkandet, fundera på vilka olika varumärken till exempel Fiskars eller Kesko har ![]()

155 gillningar

Ser fram emot att lyssna:

16 gillningar

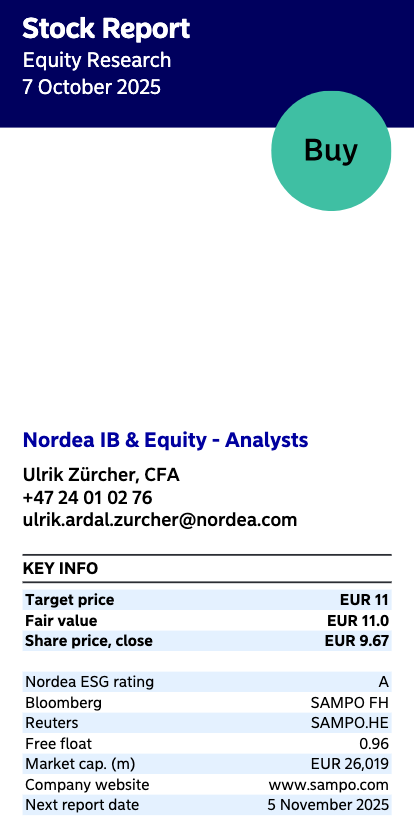

Nordea publicerade sin uppdaterade Sampo-analys. Målkursen höjs till 11,00 euro (tidigare: 10,90 €), rekommendationen kvarstår på KÖP-nivå. ![]()

38 gillningar

Sammos nya VD Morten i en intervju. Bl.a.:

-Företagsförvärv möjliga. Särskilt hemförsäkring i Storbritannien. Organisk tillväxt är dock det viktigaste för bolaget som helhet.

-Endast för stora företag

63 gillningar

I Norden är försäkringsmarknaden känt för att vara exceptionellt lönsam. Data och framför allt förmågan att utnyttja den är avgörande. I Finland är förmodligen K- och S-gruppen de bästa datainsamlarna och -utnyttjarna. Jag funderar på en vild tanke, skulle S-gruppen kunna störa denna marknad? De har pengar, förmåga att samla in data och en bonusbaserad förmåga att binda kunder på ett sätt som skulle ge konkurrensmyndigheterna gråa hår.

Inom den finska dagligvaruhandeln finns det inte mer marknadsandel att hämta. Visserligen ligger S-gruppen långt efter Kesko inom järn- och bilhandeln, och där skulle det finnas utrymme för tillväxt.

Med tanke på försäkringsbranschen skulle de ha infrastrukturen. S-Banken, fastighetstillgångar och bonussystemet. Med tanke på skadeförsäkringar skulle begagnade bilar, reparationer etc. kunna ordnas.

Såvitt jag förstår är de inte särskilt involverade i försäkringar nu. Från LokalTapiola får man S-Bonus. Om aggressiva annonser började dyka upp i alla S-butiker och försäkringar började säljas ivrigt i Prismas S-Banker, skulle det kunna utmana If? Om man kunde få billigare försäkringar med S-Bonus, skulle det förmodligen senast väcka konkurrensmyndigheterna att skoningslöst överväga dessa bonussystem, även när det gäller OP.

Är det realistiskt att se ett sådant scenario att S-gruppen aggressivt skulle börja ta över den inhemska försäkringsmarknaden genom att utnyttja bonussystemet? Antingen som en egen oberoende enhet eller integrerat i S-Banken?

Det finns förmodligen inga sådana tecken för närvarande, och något sådant skapas inte över en natt. Men skulle ett sådant scenario kunna vara en potentiell risk?

9 gillningar

Jag ser sannolikheten som mycket liten att en ny aktör skulle komma in och ta över marknaden. Det är trots allt en mycket mogen marknad där Sampo, Pohjola och Lähitapiola har verkat länge. Jag ser inte vilken “fördel” ett nytt företag skulle kunna ha gentemot konkurrenterna.

Enkelt uttryckt får du en viss summa i premieintäkter, från vilken du betalar ersättningar. Stora företag har enorma mängder data, så ersättningarna är ganska väl förutsägbara. Med stora rabatter på försäkringspremier, även om de skulle vara bonusåtervinning, gör du ändå förlust. Jag tror att S-gruppens spel här har varit att ingå ett avtal med Lähitapiola, varigenom de får en del av marknaden.

PS. Jag har inte undersökt samarbetet mellan S-gruppen och Lähitapiola närmare, det skulle vara intressant att veta hur S-gruppen drar nytta av detta.

9 gillningar

200 miljoner euro för återköp av egna aktier, 85% använt.

-Köpt 17 410 899 st, 0,65% av aktierna

-Genomsnittspris 9,77€/aktie

-Använt 170 089 335€

-I denna takt kommer återköpen att vara fullföljda den 30.10. och cirka 20 470 650 aktier, 0,76% av aktierna, kommer att köpas.

41 gillningar

Konsensus inför Q3-resultatet uppdaterad: https://www.sampo.com/fi/sijoittajat/analyytikkotietoa/konsensusennusteet/

21 gillningar

Målpriset höjdes till 11 € och rekommendationen “behåll” ändrades till “köp”. Delårsrapporten publiceras alltså den 5.11.2025

26 gillningar

Kan inte detta ha någon form av inverkan på försäkringsmarknaden och Sampo? Nu när bonusar inte behöver skjutas in i OP:s försäkringar.

10 gillningar