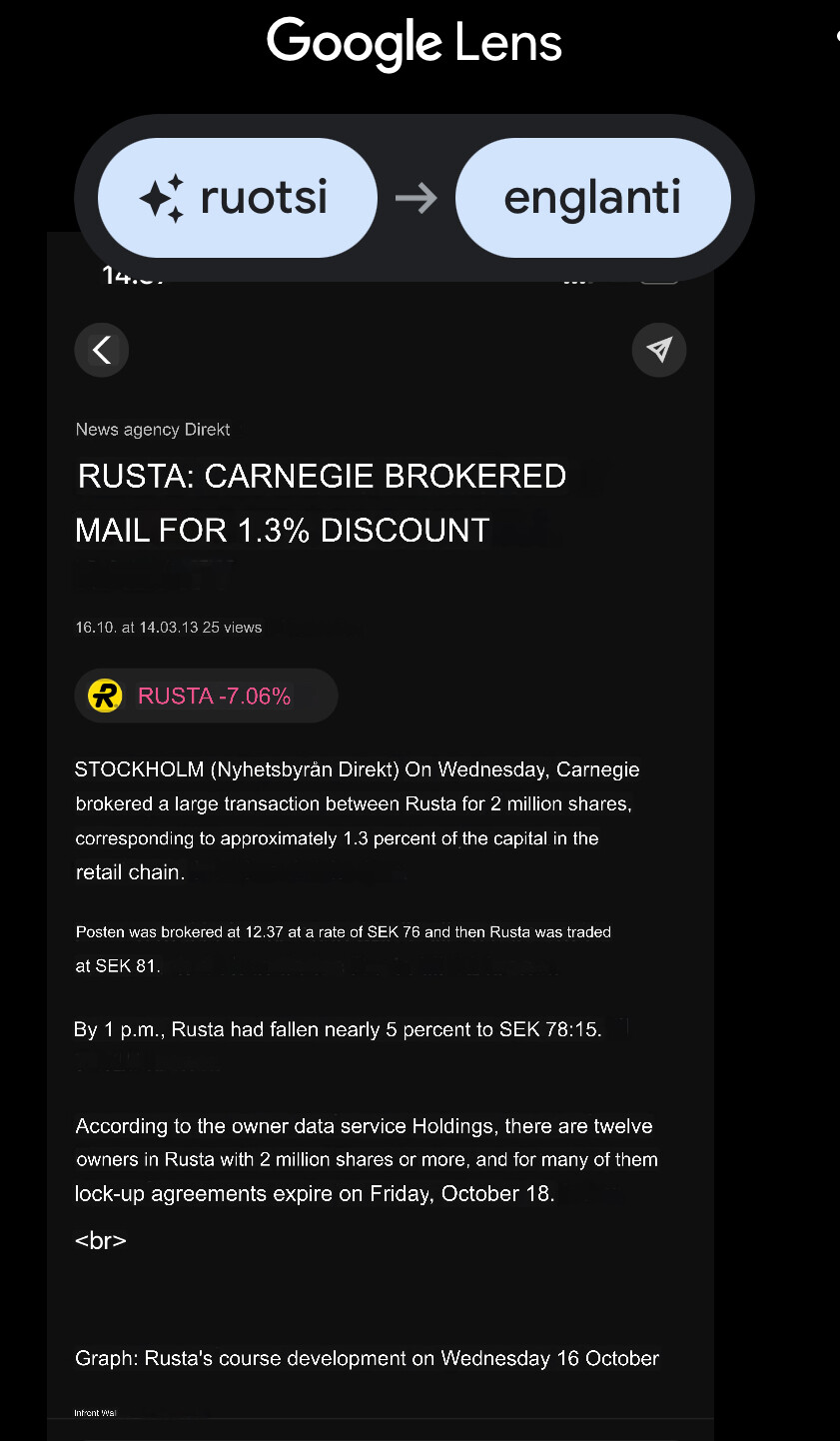

Dagens plötsliga nedgång verkar bero på en stor blockaffär. Återstår att se om det kommer fler sådana, då lock-up-perioderna löper ut på fredag enligt meddelandet.

Dagens plötsliga nedgång verkar bero på en stor blockaffär. Återstår att se om det kommer fler sådana, då lock-up-perioderna löper ut på fredag enligt meddelandet.

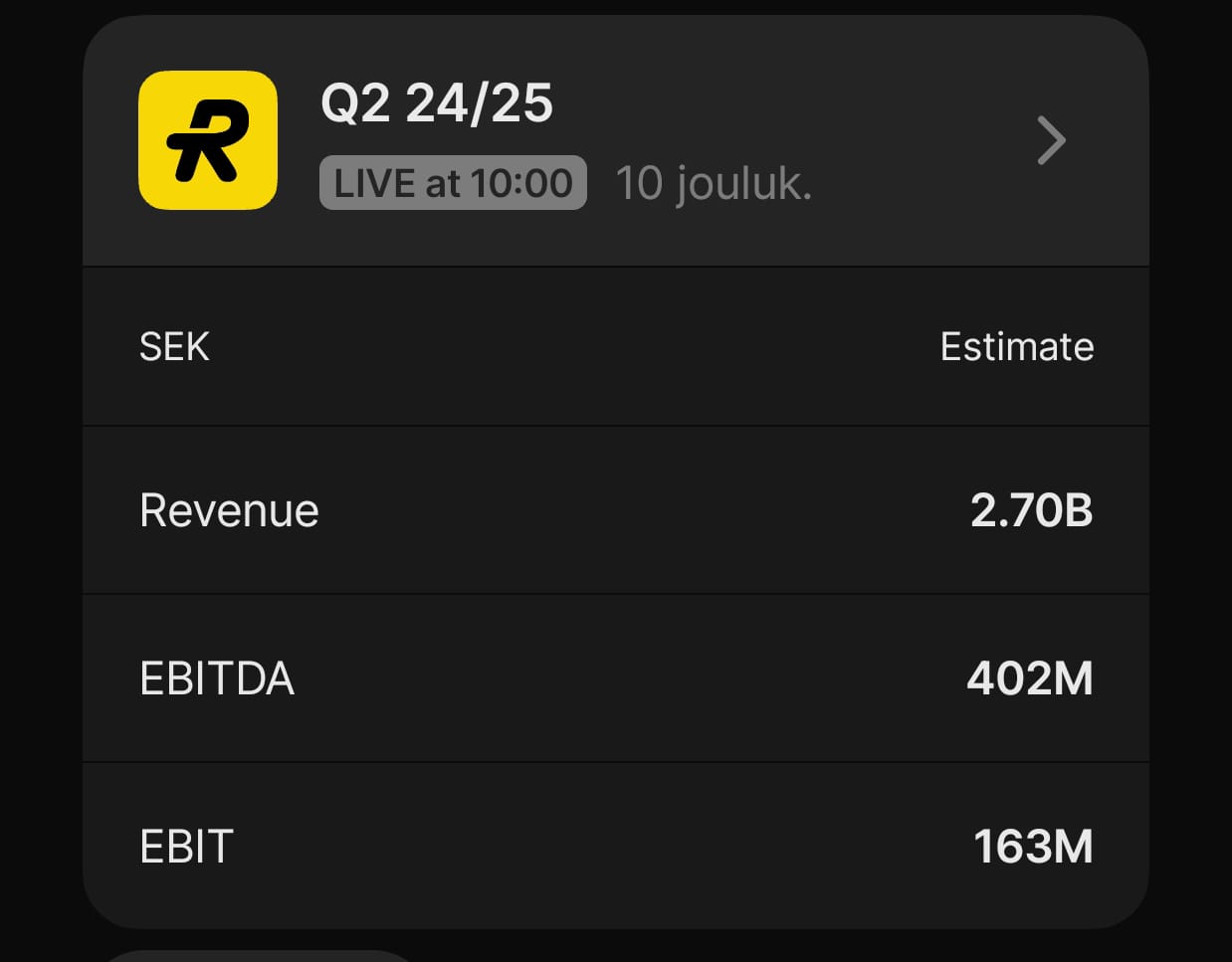

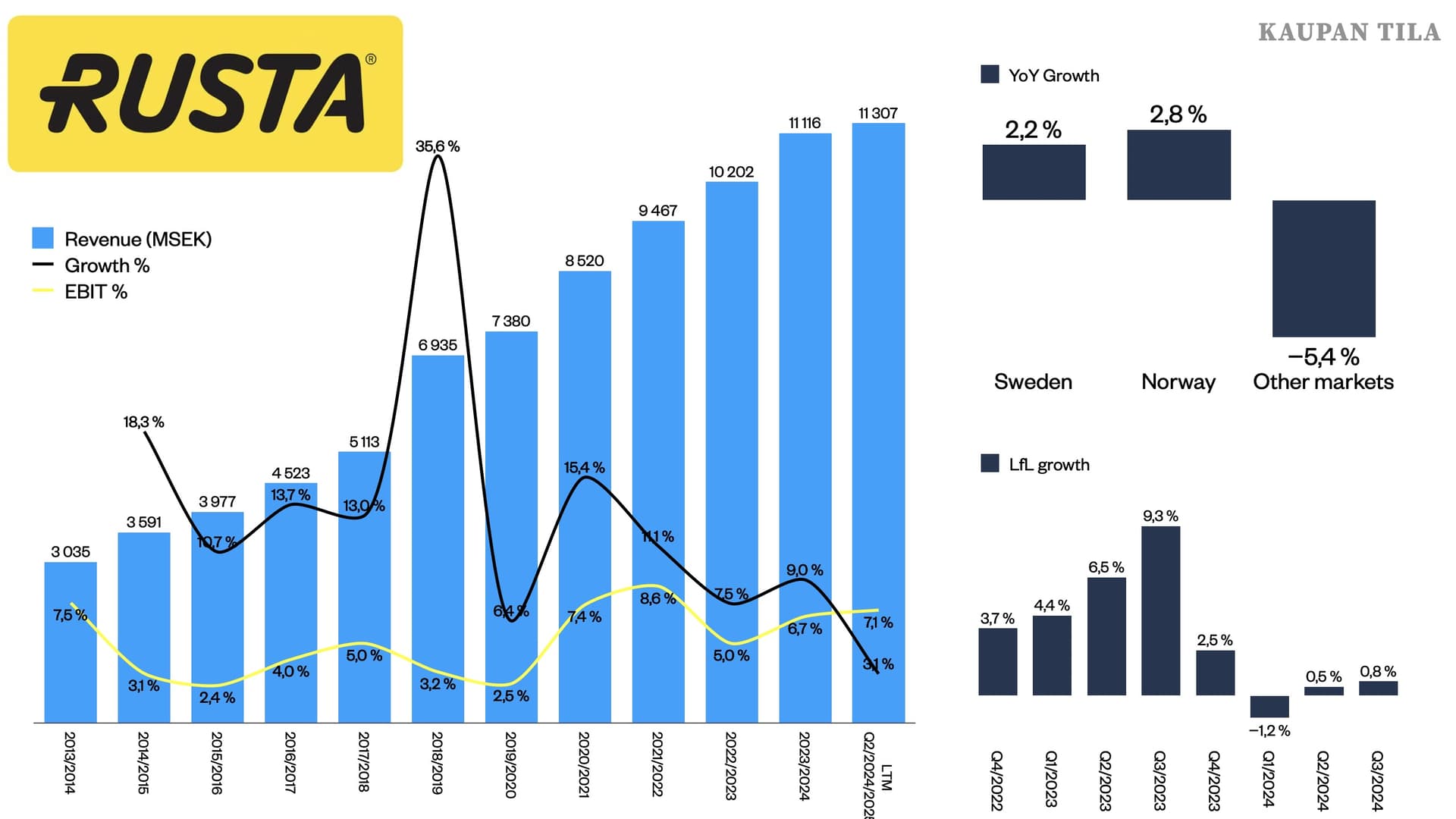

Det har varit tyst i Rustas kedja! Kursen har legat runt 70 kronor ett tag, och imorgon blir det fart och farliga situationer igen när Q2-resultatet för 24/25 publiceras (observera det annorlunda räkenskapsåret).

Enligt TradingView förväntas EPS vara 0,24 SEK.

Resultatet publiceras finsk tid klockan 8.00, och webcasten kan följas klockan 10.00.

Rusta ökade försäljningen under andra kvartalet 2024/25, augusti till oktober, trots negativa valutaeffekter och prissänkningar för kunderna. Nettoomsättningen ökade med 3,1 procent (14,4) jämfört med samma kvartal förra året och uppgick till 2 723 MSEK (2 642). EBITA-marginalen var 4,9 procent (5,3). Exklusive valutaeffekter förbättrades dock lönsamheten tack vare en stärkt bruttomarginal och en minskad andel rörelsekostnader. Rusta reviderar också sin prognos för butiksöppningar uppåt, från 40–60 till 50–80 nya butiker under de kommande tre åren.

Sammanfattning av andra kvartalet 2024/25:

- Nettoomsättningen uppgick till 2 723 MSEK (2 642), en ökning med 3,1 % (14,4 %)

- Nettoomsättningen exkl. valutaeffekter ökade under kvartalet med 5,1 % (13,2 %)

- LFL-försäljningen exkl. valutaeffekter ökade med 0,8 % (9,3 %)

- Bruttoresultatet ökade med 3,6 % och uppgick till 1 195 MSEK (1 153) och bruttomarginalen var 43,9 % (43,6 %)

- EBITA uppgick till 135 MSEK (141) och EBITA-marginalen var 4,9 % (5,3 %)

- Nettoresultatet för kvartalet uppgick till 58 MSEK (69)

- Kassaflödet från den löpande verksamheten uppgick till -2 MSEK (-3)

- Fem (tre) nya butiker öppnades under kvartalet

Omsättningen träffade som vanligt väldigt väl prognoserna. Allt som allt en helt okej rapport. Vid första anblicken ser jag inget skrämmande, jag måste lyssna på webbsändningen på eftermiddagen när jag kör hem från jobbet.

Och jag missade att “vägledningen” för butiksöppningar höjdes:

Rusta reviderar också sin prognos för butiksöppningar uppåt, från 40–60 till 50–80 nya butiker under de kommande tre åren.

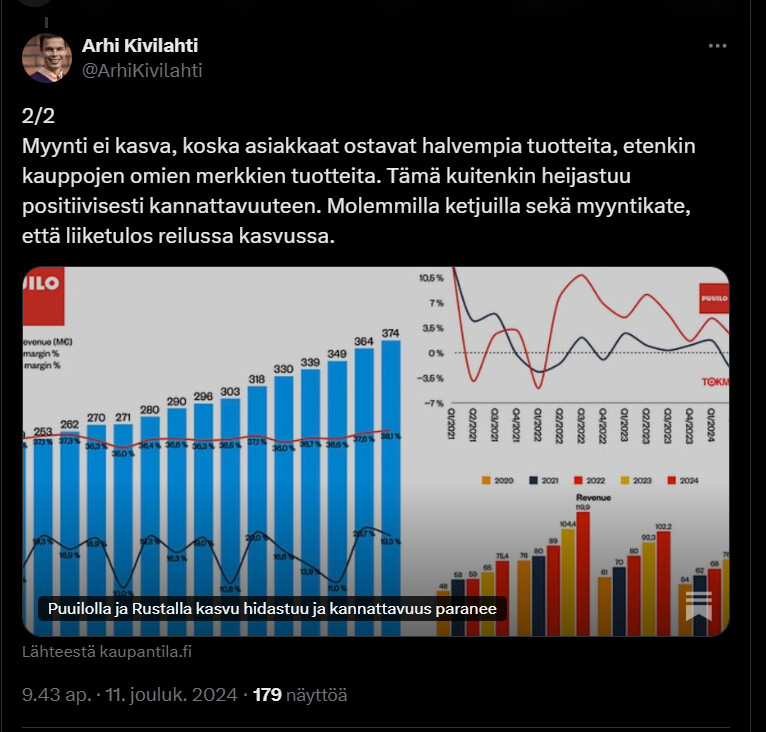

Arttu har skrivit en kommentar om Rustas rapport, delvis ur Tokmannis vinkel.

@Arhi_Kivilahti har gjort tweets och en artikel om Rusta + Puuilo. ![]()

https://x.com/ArhiKivilahti/status/1866750708143346003

Länk till artikeln:

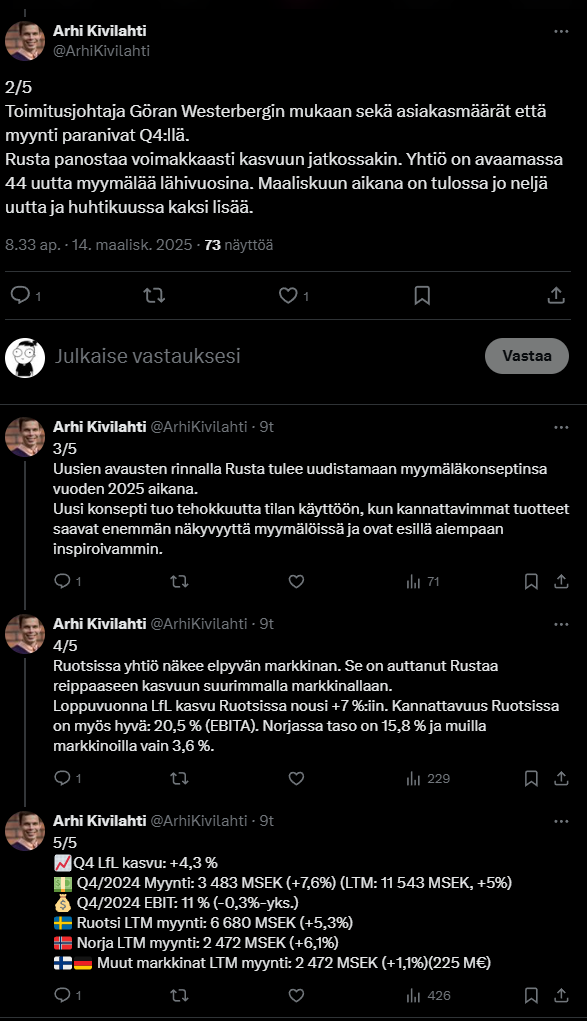

*Rusta ökade försäljningen under det tredje kvartalet 2024/25, november till januari. Nettoomsättningen ökade med 7,3 procent (7,0) jämfört med samma kvartal föregående år och uppgick till 3 483 MSEK (3 247). Rustas breda julerbjudande och starka prisposition resulterade i ökat kundbesök och försäljning. Sverige, Rustas största marknad, fortsatte att prestera väl under kvartalet och är vår snabbast växande marknad. Vår pipeline av nya butiker ökade till 44, samtidigt som Club Rusta expanderade till över 6,2 miljoner medlemmar, en ökning med 12,8 %.

Sammanfattning av det tredje kvartalet 2024/2025:

- Nettoomsättningen uppgick till 3 483 MSEK (3 247), en ökning med 7,3 % (7,0 %)

- Nettoomsättningen exkl. valutaeffekter ökade under kvartalet med 7,6 % (7,4 %)

- LFL-försäljningen exkl. valutaeffekter ökade med 4,3 % (3,1 %)

- Bruttoresultatet ökade med 5,1 % och uppgick till 1 514 MSEK (1 440) och bruttomarginalen var 43,5 % (44,3 %)

- EBITA ökade med 3,6 % och uppgick till 383 MSEK (369) och EBITA-marginalen var 11,0 % (11,4 %)

- Periodens resultat uppgick till 257 MSEK (243)

- Kassaflödet från den löpande verksamheten uppgick till 247 MSEK (598)

- Resultat per aktie före utspädning uppgick till 1,7 SEK (1,6)

- En (tre) nya butiker öppnades under kvartalet

Göran Westerberg, VD för Rusta, kommenterar kvartalet:

“Rusta fortsätter att växa under det viktiga tredje kvartalet, drivet av både en växande kundbas och ett stigande genomsnittligt ordervärde. På vår största marknad Sverige accelererar tillväxttakten, vilket vi tillskriver vårt starka erbjudande i kombination med ett förbättrat konsumentförtroende. Vi har ett fortsatt högt inflöde av godkända nya butiker, vilket i allt högre grad kommer att bidra till Rustas framtida tillväxt. När vi närmar oss vårsäsongen ser vi fram emot att välkomna ett rekordstort antal kunder till våra 220 butiker, som alla erbjuder riktigt låga priser.”

Arttu har skrivit ner sina tankar om Rustas resultat. ![]()

Lågpriskedjan Rusta, som är verksam i Norden, rapporterade en försäljning och ett resultat för Q3’25 (november-januari) som var i linje med förväntningarna. Resultatet förbättrades tack vare omsättningstillväxt och god kontroll över de fasta kostnaderna. Utvecklingen för Tokmanni, som vi följer, var mycket gynnsam i slutet av året, då dess tillväxt i Sverige var i linje med Rusta och i Finland överträffade Tokmanni enligt vår bedömning Rustas utveckling.

Långvarig VD byts ut. Uppenbarligen är det inte mer drama än så här, och “uppsägningstiden” är ett år. Börsen tackade idag med en rejäl nedgång på -6%.

Sammanfattning av fjärde kvartalet 2024/2025:

- Nettoomsättningen uppgick till 2 553 MSEK (2 268), en ökning med 12,6 % (2,9 %)

- Nettoomsättningen exkl. valutaeffekter ökade under kvartalet med 14,5 % (3,1 %)

- LFL-försäljningen exkl. valutaeffekter ökade med 8,6 % (-0,5 %)

- Bruttoresultatet ökade med 7,0 % och uppgick till 1 044 MSEK (976) och bruttomarginalen var 40,9 % (43,0 %)

- EBITA uppgick till -15 MSEK (-47) och EBITA-marginalen var -0,6 % (-2,1 %)

- Periodens resultat uppgick till -69 MSEK (-92)

- Kassaflödet från den löpande verksamheten uppgick till 272 MSEK (37)

- Resultat per aktie före utspädning uppgick till -0,5 SEK (-0,6)

- Sex (fyra) nya butiker öppnades under kvartalet

Puh, det var en riktigt bra delårsrapport! ![]()

Marknaden har varit utmanande och särskilt för Tokmanni har det gått lite trögare. Det verkar som att tillväxten har fortsatt riktigt bra för Rusta även om man var tvungen att äta lite av försäljningsmarginalerna.

Nettoomsättningen exklusive valutaeffekter ökade med 6,0 procent (3,5). Nettoomsättningen uppgick till 3 174 MSEK (3 069), en ökning med 3,4 procent (3,7). Bolagets två största segment, Sverige och Norge, presterade starkt under kvartalet med fler kunder, högre genomsnittligt kvittovärde och fortsatta förbättringar av produktmixen. Segmentet Övriga marknader noterade dock en försäljningsnedgång på grund av svagare marknadsförhållanden i Finland under kvartalet. Resultatet påverkades negativt av valutaeffekter, vilka bedöms vara temporära. Jämförelsesiffrorna från samma kvartal förra året inkluderar en större engångsersättning som erhållits från Tietoevry för driftsstörningarna under 2024, vilket försvårar jämförbarheten. Rustas pipeline av nya butiker är fortsatt rekordhög, och höstsäsongen inleds med totalt sex butiksöppningar.

Sammanfattning av första kvartalet 2025/2026:

@Arhi_Kivilahti Skriver om Rustas resultat. Ingen avmattning syns när det gäller att öppna butiker.

Under de kommande tre åren tror företaget att de kommer att öppna 50-80 butiker. Som en intressant detalj berättar företaget att återbetalningstiden för en ny butik i genomsnitt skulle vara ett år.

Rustas nya VD är rekryterad från H&M. Cathrine Wigzell tillträder som ny VD efter Göran Westerberg 1 juni 2026.

Nyhet om Rustas nya VD publicerad av EFN 3/12/2025:

Fin EPS och omsättning som överträffade prognoserna. Det är ju trevligt att överträffa prognoserna nu när undertecknad har sålt hela sin position till tålmodiga investerare. ![]()

Q3 ute, ser ut att utvecklas väl. Skönt att vara med på tåget.