@Atte_Riikola gennemgår købstilbuddet.

6 Synes om

Der handles stadig med en rimelig god volumen. Den eneste grund til at købe på nuværende tidspunkt er vel, at man tror på, at man kan få mere end 9,25 for sine aktier.

Sandsynligheden for et konkurrerende bud er nu blevet draget i tvivl af samtlige analytikere. På den anden side er her et resumé af forskellige analytikeres synspunkter fra den seneste tid:

- Sandsynligheden for, at der slet ikke kommer et bud, er større end for, at der gør.

- Den ryger ikke for under en tier.

- Hedgefondene har heller ikke tidligere været villige til at sælge.

- Listerne over sandsynlige købere indeholder alle andre spilselskaber undtagen Sega

Når jeg tænker på korrelationen mellem analytikernes vurderinger og den virkelige verden, så burde jeg måske selv købe lidt mere. ![]()

![]()

10 Synes om

Der kan også komme et ekstraordinært udbytte på ca. 3 €

2 Synes om

Kan du uddybe lidt, hvad denne tanke er baseret på?

sign. ”Jeg har ikke solgt endnu, da jeg ikke vidste, hvor jeg skulle gøre af pengene.”

Rovio har masser af gryn i kassen. Plejer det opkøbte selskab ikke ofte at udbetale pengene til ejerne i sådanne situationer? Jeg er ikke sikker, og jeg har ingen nærmere information, så det er ren spekulation. Jeg skød bare fra hoften mht. hvor mange knaster der er pr. aktie, så det kan også være hvad som helst.

Pointen var dog, at nogen måske køber op nu i håbet om et ekstraordinært udbytte.

Et eventuelt udbytte vil så reducere vederlaget i købstilbuddet:

Aktievederlaget er fastsat på grundlag af 76 179 063 aktier og optionstilbuddet på grundlag af 742 300 optioner. Hvis selskabet øger antallet af aktier som følge af en ordning, der har en udvandende effekt, bortset fra tegning af selskabets aktier på grundlag af optioner, eller på anden måde udlodder eller overfører midler til sine aktionærer eller optionsindehavere, eller hvis registreringsdatoen for noget af det ovennævnte ligger før afviklingen af tilbuddet (således at udlodningen ikke sker til tilbyderen), vil aktievederlaget og optionstilbuddet betalt af tilbyderen blive reduceret tilsvarende på en euro-for-euro-basis.

Selvfølgelig kan der i teorien være en lille forskel i skattebehandlingen af udbytte kontra salg.

5 Synes om

Se dér, det var gået min næse forbi. Jamen, så behøver ingen jo at vente på et ekstraordinært udbytte. Godt det blev nævnt, så der ikke hersker nogen tvivl hos nogen.

1 Synes om

Ja - det ville i øvrigt være en god idé at udlodde kassen nu, så vi småinvestorer kunne få 15 % af udbyttet skattefrit. For de fleste er gennemsnitsprisen dog markant under tilbuddet, så man ville spare en hel del her. Hilsen 3k aktier GNS 6e.

3 Synes om

Der er stadig en lille fornemmelse, der hvisker, at det i det mindste er værd at beholde en del af positionen, og at der ikke er travlt med salg. Heldigvis bød denne specielle situation på masser af muligheder for at tanke yderligere op i løbet af de sidste tre måneder, da markedets og analytikernes tro på, at købstilbuddet ville blive til noget, var på prøve. Som vi så, har ingen andre end indviede (insiderne) indsigt i, hvad der foregår bag kulisserne. Vi ved for eksempel ikke, om købstilbuddet blev sendt ud i markedet før tid på grund af en lækket nyhed, og hvad motiverne var for at lække det til WSJ; disse ting er blevet glimrende drøftet tidligere i tråden. Rovio talte om andre parter udover Playtika i flertal – så har alle andre interesserede trukket sig fra legen, eller overvejes der en forhøjelse af buddet et sted i verden lige nu!?

Det eneste, der efter min mening taler for, at købstilbuddet går igennem som det er, er naturligvis den meget passende køberkandidat, det er der ingen tvivl om. Intet indikerer dog, at en budkrig ikke stadig kunne udvikle sig; bestyrelsen vil helt sikkert hurtigt flytte sin støtte til en anden kandidat, hvis prisen aftales, og man finder en anden ejer, der passer til Rovio og tilfredsstiller Hed-familien. Under forhandlingerne med Sega har Rovios bestyrelse næppe haft pligt eller ret til at holde andre bejlere opdateret, så de har været afhængige af de samme nyheder som andre investorer. Det er heller ikke bestyrelsens opgave i denne situation at kommentere, hvis noget stadig er i gang med en anden part. En slags hemmelig auktion over selskabet blandt alle interesserede ville næppe have været muligt at arrangere bag kulisserne, da det ville stride mod alle principper om gennemsigtighed og sandsynligvis også mod lovgivningen. Summa summarum: Enten er alle andre interesserede forsvundet i stilhed, eller også overvejer de stadig deres næste træk.

Det mest morsomme i dette ville være, hvis den lækkede rygtepris på en milliard dollar var det loft, som Sega er villig til at betale for Rovio – det kan dog betale sig at starte så lavt som muligt ![]()

Selv griber jeg denne sag an ved, at jeg straks i går solgte de ekstra aktier, jeg har samlet sammen i de seneste måneder, og nu afventer jeg den videre udvikling med min grundposition. Måske er vi klogere om allerede to-tre uger ![]() Det skal også nævnes, lidt mod strømmen, at jeg er i nogen grad utilfreds med vederlaget i tilbuddet; jeg forventede 11-12 euro, og efter min mening tillægges brandet ikke nok værdi nu.

Det skal også nævnes, lidt mod strømmen, at jeg er i nogen grad utilfreds med vederlaget i tilbuddet; jeg forventede 11-12 euro, og efter min mening tillægges brandet ikke nok værdi nu.

Lagde alle i øvrigt mærke til, at når den bestemmende indflydelse i selskabet overgår til Sega, hvis købstilbuddet går igennem, så vil bestyrelsens sammensætning naturligvis ændre sig i retning af den nye ejers interesser, og hovedkontoret findes måske fremover i udlandet (hvilket er, hvad flytning af selskabets vedtægtsmæssige hjemsted betyder).

Hvordan kommenterer OP i øvrigt købstilbuddet? Har nogen tilfældigvis adgang til deres analyser!?

14 Synes om

Kort fortalt:

De hæver kursmålet til købstilbuddets niveau, dvs. 9,25 €, og fjerner anbefalingen. De anser det som meget sandsynligt, at tilbuddet bliver gennemført.

Der var vist ikke rigtig andet at få ud af dem.

3 Synes om

Præcis. Nu sætter jeg det lidt på spidsen… hvis Sony, Netflix, Playrix eller Disney bød 10 euro næste gang, ville bestyrelsen så sige nej tak? Næppe. Playtika bød 9,05, og derefter har der været en enorm tilstrømning til forhandlingsbordet. Alle har sikkert været klar over, at man skulle byde mere end det, og alligevel har de været til stede. Og der er blevet diskuteret længe. Sega forbedrede det jo ikke ligefrem væsentligt. Så det burde ikke handle om pengene på nuværende tidspunkt.

Selv sidder jeg stadig på hele puljen. Jeg tror ikke, jeg finder en bedre investering til mine penge i løbet af de næste tre uger. Jeg ville nok snarere tabe penge her i løbet af maj. Nu er de nogenlunde i sikkerhed, og der er den option med et forhøjet bud. Som ingen tror på. Men så kan man da i det mindste sige: “Hvad sagde jeg?” Jeg tror faktisk, jeg ser mere frem til det end til et bedre bud ![]()

Hvis der ikke høres noget inden for to-tre uger, kan det være, at jeg også begynder at se efter andre investeringsmuligheder.

8 Synes om

Her er det værd at huske på, at bestyrelsen ikke længere bare hurtigt kan flytte sin støtte eller indgå aftaler med andre potentielle købere på egen hånd, da den allerede har indgået en fusionsaftale med Sega. Bestyrelsen har forpligtet sig til ikke at opsøge eller fremme andre tilbud, udover hvad der er obligatorisk i henhold til love og regler. På grund af fusionsaftalen og de store aktionærers salgstilsagn har Sega også ret til at matche ethvert potentielt konkurrerende tilbud. Det betyder i praksis, at bestyrelsen kun kan aftale noget med andre, hvis en anden part fremsætter et købstilbud, og Sega ikke inden for en bestemt tidsfrist svarer med mindst den samme pris.

Sega har altså virkelig en kæmpe fordel i øjeblikket. Andre parter kan naturligvis fremsætte konkurrerende bud, men Sega har altid muligheden for blot at matche prisen og dermed beholde bestyrelsens støtte og salgstilsagnene.

Min opfattelse er, at der næsten 100 % sikkert er blevet afholdt præcis sådan en auktion bag kulisserne; intet forhindrer dette, så længe man overholder reglerne om insiderinformation. Der er altså blevet indhentet ikke-bindende bud fra alle interesserede, og da der ikke kom flere forhøjelser, er man gået videre med den part, der gav det bedste bud, for at færdiggøre handlen. Det er selvfølgelig også muligt, at nogen har givet et højere ikke-bindende bud, men at processen er gået i vasken på grund af detaljer, hvorefter man er vendt tilbage til den næstbedste budgiver.

En lignende proces blev for eksempel fremlagt ret gennemsigtigt af Nixus bestyrelse; her havde der også været to potentielle købere, som begge var blevet bedt om ikke-bindende bud (selvom der ikke var offentliggjort nogen information om virksomhedens salgsplaner), hvorefter man gik videre med den højeste budgiver. Almindelig handel og forhandling, med andre ord.

De ovennævnte forhold, der giver en fordel, er efter min erfaring meget typiske, når et købstilbud fremsættes i samarbejde med den opkøbte virksomheds bestyrelse, og der altså ikke er tale om et såkaldt fjendtligt overtagelsesforsøg. Som jeg tidligere har skrevet, har alle de involverede parter i samtalerne vidst, at den part, som bestyrelsen offentliggør købstilbuddet sammen med, vil få disse fordele. For en part, der virkelig ønsker at købe Rovio, ville det i denne situation have været utrolig dumt at forsøge at “spare” i den ikke-bindende budfase for derefter at tilbyde en markant højere pris i et konkurrerende købstilbud.

Men ja, alt er selvfølgelig muligt, og det ville da være rart, hvis dette ikke var den endelige pris endnu. Det kan jo også være, at en køber er så langsom i sine bevægelser og beslutninger, at Rovio ikke har turdet fortsætte med dem, når Sega har været klar til at forpligte sig til handlen. Og at man nu viser den anden part, at vi faktisk bliver solgt, hvis I ikke tager jer sammen og kommer i sving. Det er faktisk den eneste logiske tankegang, hvorudfra jeg kan se et konkurrerende bud give mening og ikke være en kæmpe strategisk brøler fra den konkurrerende budgivers side. Da den strategiske gennemgang først blev påbegyndt af Rovio for ikke så længe siden, er det muligt, at DD-processen (due diligence) for visse (store) parter simpelthen ikke har kunnet passes ind i denne tidsplan. Når det er sagt, anser jeg dog ikke selv et konkurrerende bud for sandsynligt overhovedet, netop som følge af den offentlige “salgsannonce”, der blev indrykket i februar.

7 Synes om

I weekenden så jeg en nyhed om, at der foregik fremskredne forhandlinger om Rovio, og at Sega ville købe Rovio. Jeg læste efterfølgende Inderes’ kommentar om emnet, hvor Rovios pris var beregnet til 10,85 € / aktie, og jeg var tilfreds med den pris.

Mandag ramte nyheden om, at Rovio bliver købt, bestyrelsen anbefaler det, og prisen er 9,25 + 1,48 euro. Jeg læste overskriften og antog, at tallene betød en indløsningspris på 9,25 euro, og at der ville blive udbetalt et ekstraordinært udbytte på 1,48 fra selskabets kasse til ejerne, før handlen blev gennemført. Jeg læste meddelelsen og forstod til min skuffelse, at ejerne i ramme alvor kun får 9,25 € / aktie!

Man skal aldrig hænge sig i gamle priser, men man kan finde sammenligningspunkter i historikken, f.eks.

- “Hed-familien sælger ikke det her for under ti euro”

- Børsnoteringspris 11,5 euro

- “Sega planlægger at købe Rovio for 1 mia. USD” (=10,85 € / aktie)

Playtika blev grinet ud med et købstilbud på 9,05 euro. Rovios bestyrelse kommenterede kun Playtikas tilbud, fordi Playtika selv offentliggjorde det. 9,05 vs. de faktiske 9,25 euro fortæller i den grad, at det ikke handlede om penge, men om hvem der kom med købstilbuddet.

Jeg vil ikke sidde og mure over, at Rovio bliver solgt til udlandet, eller at aktionærerne ikke får flere penge. Men jeg kommer bestemt heller ikke til at fejre denne salgspris!

Inderes lovpriser, at aktionærerne får gode penge her. I meddelelserne bliver der også flot beskrevet, hvor “stor” en præmie købstilbuddet indeholder sammenlignet med tidligere lukkekurser og gennemsnitskurser over en bestemt periode. Ja, præmien ser da stor ud, når man sammenligner med en aktiekurs, der er banket helt i bund.

Jeg blev nødt til at gennemgå mine egne handler med Rovio-aktien. Jeg har købt Rovio-aktier fem gange og solgt én gang. I maj sidste år solgte jeg Rovio-aktier til over 9 euro. Så 11 måneder senere får jeg en fantastisk “præmie”, når nogen i forbindelse med et købstilbud betaler det samme, som jeg fik for et år siden helt normalt på børsen ![]()

Nå, lad os ikke dvæle ved fortiden, men i stedet overveje et øjeblik, hvilken pris Rovio ryger til nu, kontra hvordan Rovios fremtid ser ud.

Inderes skriver, at Rovio ryger med en virksomhedsværdi (EV) på 524 MEUR.

Nordea skriver, at Rovio ryger med en virksomhedsværdi på 540 MEUR.

Inderes’ EBIT-prognose for 2024 er godt 40 MEUR, hvilket betyder, at EV/EBIT ville være i omegnen af 13. Slet ikke billigt, men bestemt heller ikke nogen “høj pris”.

Nordea har hele tiden haft et mere optimistisk syn end Inderes’ prognoser. 2024 EBIT 46 MEUR, 2025 EBIT 53 MEUR. Vi begynder at tale om en indløsning til en EV/EBIT-værdi på omkring 11… virkelig en “høj pris”.

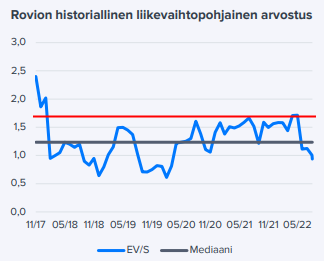

I Inderes’ beregning bliver Rovio solgt til en EV/S på 1,7 baseret på prognosen for indeværende år. Dette billede er fra Rovios omfattende analyse:

Jeg har selv tegnet en rød linje ind på ca. 1,7-niveauet, hvor man kan se, at 1,7 er en helt OK pris, men man har kunnet sælge aktier på børsen flere gange til en tilsvarende værdiansættelse, og præmien er ikke ligefrem imponerende.

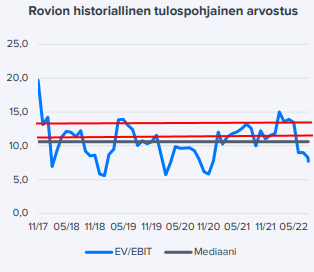

Her er EV/EBIT fra den omfattende Rovio-analyse:

Jeg har indtegnet forward EV/EBIT for Inderes (øverste) og Nordea (nederste). Stadig ikke en dårlig pris, men præmien er efter min mening ret moderat.

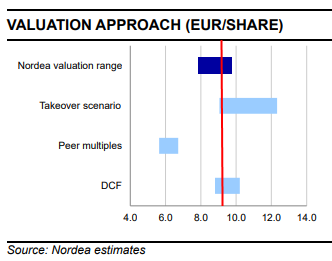

Her er Nordeas syn fra deres frit tilgængelige analyse fra februar:

Jeg har med den røde linje markeret den indløsningspris, der ser ud til at blive realiseret.

Det vil sige, at Rovio bliver solgt til den lavest mulige indløsningspris. Hvis man derimod ser ud over den nuværende lave værdiansættelse og den midlertidigt svære markedssituation, så befinder vi os i det område, som pengestrømsmodellen indikerer!

Som sagt, jeg vil ikke sidde og mure, men jeg begynder heller ikke at fejre det ![]()

Ps. Mon vi nogensinde får at vide, hvad Playtikas “playbook” var i denne saga? Forsøgte de bare at udnytte spilselskabernes lave værdiansættelser og smed opportunistisk et købstilbud i håbet om, at der blandt Rovios ejere ville være nok, der var villige til at indløse deres ejerskab til en bare rimelig pris?

22 Synes om

Stemningen dalede lidt i dette Rovio/Sega-forløb.

WSJ “lovede” en handel til en virksomhedsværdi på 1 mia. USD, dvs. 900 mio. EUR.

Når man regner på det nu, ser det sådan ud:

-76,179063 x 9,25 = 704,656 mio. EUR

-0,7423 x 1,48 = 1,099

SUM = ca. 706 mio. EUR

Aktietilbuddet er fastsat på baggrund af 76.179.063 aktier og optionstilbuddet på baggrund af 742.300 optioner.

Dvs. knap 200 mio. EUR eller over 20 % “forsvandt” i løbet af weekenden.

Man kan have mange holdninger til købsprisens relative værdi, afhængigt af hvornår man forankrer den, og hvordan man forestiller sig, at Rovios nuværende og fremtidige forretning generelt vil udvikle sig fremover. Under alle omstændigheder var der ifølge 4Q22 likvide midler for 171 mio. EUR, rentebærende gæld for 6 mio. EUR og udbetalte udbytter for 10 mio. EUR; dvs. 165 mio. EUR plus hvad der nu er sket i 1Q2023. Nettopengestrømmen i 4Q22 var 12 mio. EUR, for hele 2022 var den 49 mio. EUR; 1Q22 var 14 mio. EUR.

For en opkøber overvejes naturligvis andre fordele udover balancen og de fremtidige pengestrømme, dvs. synergier. Altså hvad “ekstra” virksomhedskøbet bringer til både køberen selv (som Sega Sammy) og til opkøbsemnet (som Rovio). Både den sælgende og den købende part forsøger at definere disse og udnytte dem i købsprisen.

Dette inkluderer mersalg begge veje, adgang til nye forretningsområder, adgang til nye markeder, IP-udnyttelse begge veje, administrative fordele (omkostninger til børsnotering og generel administration), omkostningsfordele (markedsføring og kundehvervning, materielle indkøb, produktions-footprint, omkostningsmæssig knowhow begge veje, IT-synergier, operationel excellence generelt osv. osv.).

Disse ting er svære for en udenforstående at vurdere, især i deres helhed, og især når det drejer sig om et spil/softwarehus, men de findes, og de kan være ganske betydelige – enten i virkeligheden eller i fantasien. Nogle eksempler blev også nævnt i meddelelsen om virksomhedskøbet.

I mange virksomhedshandler er der opstået overbudskrige (som Neles, Caverion, Tikkurila). I disse tilfælde har bestyrelsen sandsynligvis forhandlet med én part eller et meget begrænset antal parter. Da handlen blev bredt kendt, “vågnede” andre firmaer op, fik interesse i forhold til den udbudte pris og startede en budkrig.

Rovio/Sega-sagen er lidt anderledes, fordi Rovios bestyrelse begyndte at søge tilbud, efter at Playtika gik offentligt ud. Desværre var det bedste modtagne tilbud kun en smule højere end Playtikas tilbud (9,05 EUR).

Der er dog stadig et par positive drivere:

- Rovios hovedaktionærer har sat en betingelse for deres accept, der er rimelig lav i forhold til tilbuddet, nemlig 9,74 EUR / +5 % / +35 mio. EUR.

- Altså hvis andre interesserede parter har haft en reel interesse i at diskutere på Playtikas prisniveau (9,05 EUR), så er barren med dette niveau på 9,74 EUR endnu ikke sat særlig meget højere.

- For det andet er det reelle niveau nu kendt for alle potentielle købere, og der er mulighed for at vurdere f.eks. de synergieffekter mere grundigt, og tingene har også en tendens til at modnes.

Når man ser på mediegiganternes omsætning, ville selv en lille fordel fra Rovio generere meget dækningsbidrag til den købende parts forretning. Hypotetisk, men muligt, og under alle omstændigheder noget, der skal overvejes i virksomhedskøb.

- Købende part: 80 mia. USD x 1 % ekstra omsætning ville være 800 mio. USD mere i omsætning, med en bruttomargin på 30 % ville det give 240 mio. USD mere i dækningsbidrag per år, når det er realiseret.

- Opkøbt part: 300 mio. USD x 5 % ekstra omsætning ville være 15 mio. USD mere i omsætning, med en bruttomargin på 30 % ville det give 4,5 mio. USD mere i dækningsbidrag per år, når det er realiseret. Forestil dig desuden, at den købende part med sin medietilstedeværelse yderligere kan sænke investeringerne i brugerhvervning med f.eks. 20 mio. EUR vs. de faktiske 96,5 mio. EUR i 2022, så ville her være 24,5 mio. USD/år.

Ovenstående beregninger er naturligvis rene gæt, men udover den pengestrømsbaserede værdiansættelse af det nuværende Rovio er der mange muligheder, afhængigt af hvor godt de rent faktisk kan realiseres.

Desuden, HVIS netop Angry Birds og Rovio IP har interesse, kan de ikke fås andre steder end ved at handle nu.

Jeg holder (hold) selv af ovennævnte årsager, da jeg anser det nuværende tilbud for at være unødigt billigt og ret sikkert, da 49,1 % fra Rovios side allerede har forpligtet sig, inklusive Hedit. Og den største unævnte ejer (Aktia Capital) ejer “kun” 1,72 %.

Håbet er naturligvis, at de andre parters interesse udvikler sig til en feber.

Et par firmaers omsætning i 2022:

- Disney omsætning: 82,7 mia. USD

- Netflix: 31,6 mia. USD

- Sony: 81,4 mia. USD

12 Synes om

Herudover ejer Rovio ca. 8 % af sin egen aktiebeholdning, så når køberen ”køber” disse aktier, får køberen pengene selv.

1 Synes om

Nogle frie overvejelser om hele denne sag…

Jeg spekulerer stadig på, hvordan den nuværende situation kan være mulig? 8,5 euro blev ikke engang taget i betragtning. Og til 9,25 bliver der så solgt med virkelig bred støtte. Kan køberens profil virkelig betyde så meget? Rovios bestyrelse må altså virkelig hade Playtika…

Jeg tænker, at hvis der i baggrunden rent faktisk har været en form for auktion mellem flere forskellige firmaer, hvordan er den så egentlig forløbet med disse forudsætninger? Vi byder 9,07 euro. Jamen, vi byder 9,10. Og så kommer Japans blå samurai og trækker et es ud af ærmet ved at byde 9,25. De andre rækker hænderne i vejret og siger, at de ikke kan være med længere. Prisen løb løbsk ![]() Jeg mener altså nu, at hvis man har gidet kæmpe i ugevis med forhandlinger, og man på forhånd har kendt til prisens omtrentlige bundniveau, så ville den eneste grund til dette være, at Rovio indholdsmæssigt ikke blev anset for at være et passende eller interessant opkøb. Og det har jeg nu heller ikke rigtig lyst til at tro på. Altså situationen ville nu være den, at Rovio var til salg (hvilket det måske ikke har været før), men f.eks. Playrix, Netflix, Sony eller Disney ønsker ikke at købe… det nægter jeg at tro på.

Jeg mener altså nu, at hvis man har gidet kæmpe i ugevis med forhandlinger, og man på forhånd har kendt til prisens omtrentlige bundniveau, så ville den eneste grund til dette være, at Rovio indholdsmæssigt ikke blev anset for at være et passende eller interessant opkøb. Og det har jeg nu heller ikke rigtig lyst til at tro på. Altså situationen ville nu være den, at Rovio var til salg (hvilket det måske ikke har været før), men f.eks. Playrix, Netflix, Sony eller Disney ønsker ikke at købe… det nægter jeg at tro på.

Den betalte pris, bestyrelsens støtte og aktionærernes salgsvillighed korrelerer vel ikke helt med hinanden. En part kunne kontakte bestyrelsen og sige, at vi byder 10,50, og skal vi aftale, at jeres støtte er gældende, indtil nogen byder 11. Det var jo det, Sega gjorde, bortset fra til en lavere (læs: dårlig) pris. For bud, der kommer ud af det blå, har Sega naturligvis et bedre udgangspunkt, da de jo bare kan matche prisen.

Jeg har så meget forår i blodet, at jeg stadig tror på, at dette ikke var det hele. Sega kom med det rigtige bud først, og det slog man til på, fordi det var det første konkrete bud. Hvis der ikke høres noget fra andre steder inden for et par uger, så må de vrede fugle fise af sted til Japan og blive der…

4 Synes om

Jeg kan forsikre dig om, at en ret stor gruppe mennesker i spilbranchen hader Playtika. Det er også værd at tjekke HS Visions artikler om, hvilken form for ødelæggelse Playtika har forårsaget i de virksomheder, de har købt. I praksis betyder det, at hvis du sælger dit firma til dem, så går medarbejderne ud af døren på stribe.

5 Synes om

Kommentarer til handlen, måske forklares den oplevede lave købspris af dette: et B-serie legacy-brand, som ikke vokser

“Sega har meget mere tid og erfaring med licensering og vedligeholdelse af denne type B-tier legacy-brand. Det er lykkedes dem at holde Sonic mere relevant end kvaliteten af de spil, de har udgivet gennem de sidste par årtier.”

“Jeg synes, prisen er god. For mig viser det primært, at vækstvirksomheder bør sælges i vækstfasen og ikke i denne form for mere modne fase. Prisen ville helt sikkert have været højere, dengang hele verden lå åben for Rovio og Angry Birds, men på dette stadie virker prisen rimelig fra mange vinkler.”

5 Synes om

Hvorfor prissætter markedet i øjeblikket over de tilbudte 9,25 €? Er der en anden virksomhed på vej til at konkurrere med Sega?

3 Synes om

Har tænkt det samme i dag. Den handler normalt lidt under tilbuddet, da det også indebærer en vis risiko.