- Metso Outotecin posari

- Sandvikin mukaan markkina alkoi elpymään lähelle normaalia Q2 loppua kohti.

- Koronalla odotettua pienemmät vaikutukset kaivostoimintaan

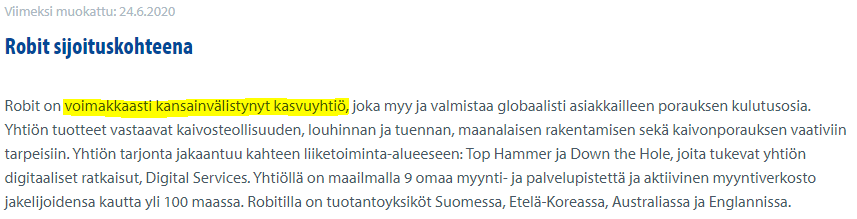

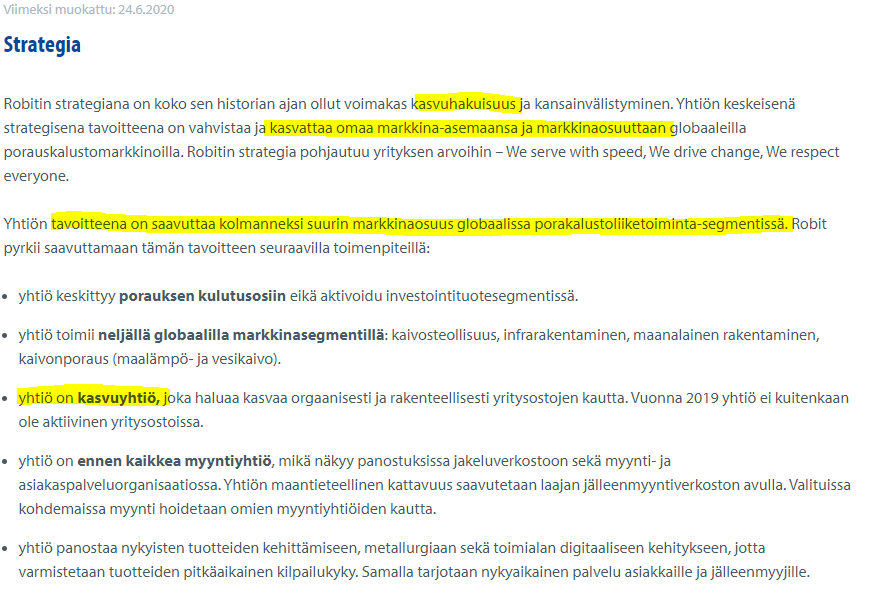

- Robit puhuu itsestään kasvuyhtiönä

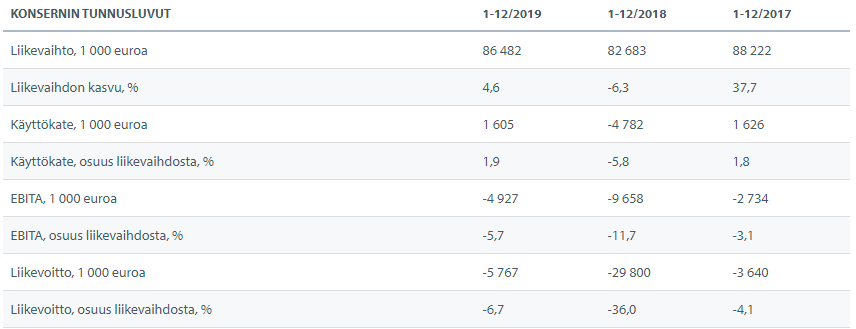

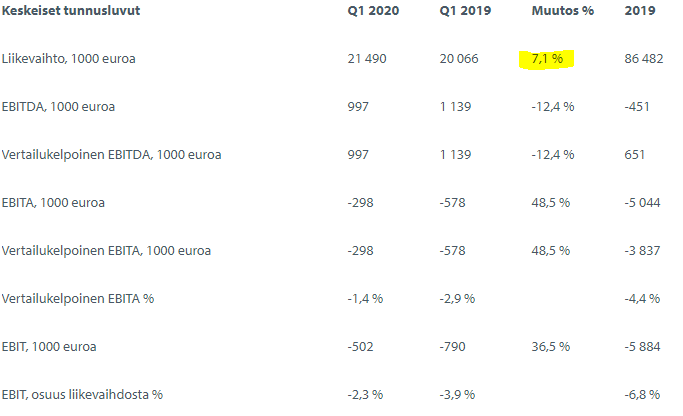

- Alla hyvä Q1

Nämä kun laskee yhteen, niin kyllä ainakin itsellä on positiivinen näkemys sen suhteen, että reilua kasvua on tulossa.

Mites se kannattavuus?

”Tuotteidemme suorituskyky on samalla tasolla kuin markkinan suurimmilla toimijoilla. Sanomme asiakkaille suoraan, että toimitamme samanlaatuista tuotetta viisi prosenttia kilpailijoita halvemmalla. Viestimme on hyvin yksinkertainen, ja yleensä yksinkertaiset viestit toimivat”, kertoo toukokuussa toimitusjohtajana aloittanut Tommi Lehtonen.

(Kauppalehden artikkeli ylempänä)

Tämä viittaisi selkeästi siihen, että nyt kasvetaan kannattavuuden kustannuksella. Tämä on mielestäni täysin oikea strategia kun kapasiteettia löytyy kasvattamaan tuotantoa.

“Australian myyntitoimintojen kehittäminen jatkui resursseja vahvistamalla. Suoritetut toimenpiteet eivät vielä näy tavoitteiden mukaisesti alueen myynnin kehityksessä, mutta olemme saaneet asiakkailta positiivista palautetta toteutetuista muutoksista, ja myyntitoimintomme on vahvistunut selkeästi.”

“Robit Oyj tarkensi vuoden 2019 ensimmäisellä puoliskolla Down the Hole -liiketoimintansa valmistusstrategiaa ja päätti yhdistää Halco-tuotteiden valmistuksen Brighousessa (UK) yhtiön Chesterfieldin (UK) ja Perthin (AU) tuotantoyksiköihin. Päätös tuotannon siirtämisestä tehtiin heinäkuun alussa 2019 ja tähän liittyen yhtiö kirjasi noin 1,0 miljoonan euron alaskirjauksen Halco Brighousen tuotantotilojen käyttöoikeudesta”

(https://www.robitgroup.com/investor/tiedotteet/porssitiedotteet/?investor=tiedotteet/tiedote&id=2021018&lan=fi)

Australian osalta odotan positiivisia uutisia ja mielenkiinnolla odotan, että onko uusi johto saanut käännettyä brittien toimintaa vielä kannattavaksi. Aina kun päätetään yhdistellä tuotantoa, niin se saattaa aiheuttaa ylimääräisiä yllätyksiä. Tämä britti yksiköiden toiminta ei ole oikeen muutenkaan vakuuttanut viime vuosina, joten en olisi yllättynyt vaikka iso osa brittien tuotannosta olisi jo siirretty Australiaan lähemmäksi asiakkaita.

Tehdyt strategia muutokset pitäisi alkaa näkymään kuluvähenyksissä, mutta saatavien osalta korona saattaa aiheuttaa viivettä Q2 osalta. Itse olen kuitenkin tyytyväinen tässä vaiheessa jo pelkkään kasvuun ja sen suhteen alkaa ennusmerkit näyttämään hyvältä.