Möjligt. Jag tittade igenom mina egna anteckningar från bolagsstämmorna, och jag hade ett år frågat Toijala rakt ut hur han ville att Revenios portfölj skulle se ut i framtiden. Svaret var att Topcon har en mycket bred och stark portfölj. Även varje diskussion med honom tydde på att han noggrant hade studerat Topcon. Även i gårdagens Q&A var en av de sista frågorna från analytikerna vem deras konkurrent är, och det första företaget Jouni nämnde var Topcon. Nu finns en sådan portfölj, nu återstår det att prestera.

16 gillningar

Jag vet inte om affären är dyr, men billig är den åtminstone inte. Dessutom köptes ett franskt företag, vilket traditionellt sett bara leder till problem. Det verkar som att pengarna brände i fickan och inget bättre hittades nu. Inte vidare, lägg undan aktierna och blicka framåt.

7 gillningar

@Juha_Kinnunen har även tankar om förvärvet i videoform. I stort sett en upprepning av samma sak:

På kort sikt en lite dyrare affär. Om synergierna realiseras och korsförsäljning etc. lyckas, då ser multiplarna redan betydligt mer moderata ut.

24 gillningar

Den efterlängtade företagstransaktionen, som har antytts länge. Som långvarig ägare av Revenio väntade jag lugnt på det av tre skäl:

-

Tidigare bevis: Centervue-affären, som redan nämnts här, hanterades från början till slut som ett läroboksexempel, genomtänkt och stadigt initierat från alla vinklar (Hilde åkte dit för att säkerställa det). Det var sedan enkelt att kommunicera punkt för punkt trovärdigt till investerarna direkt vid tillkännagivandet. (Å andra sidan, om man inte kan göra det, är saken tillräckligt tydlig och riskfri? Om inte, borde priset erbjuda utrymme för misstag.)

-

Ledningen har länge kommenterat att köp har lämnats på bordet på grund av priset. Detta ingav förtroende för att fötterna fortfarande skulle stå stadigt på marken och att “köptrycket” inte skulle överskrida pris/risk, även om tiden gick.

-

Huvudägaren – de känner till och förstår branschen säkert bättre än jag och har ett långsiktigt fokus.

När nyheten sedan kom, var den första reaktionen förskräckelse (och de kraftfulla kramar och kondoleanser som skickades ut vid kaffebordet till Juha ![]() – tänk om det inte fanns Inderes-uppföljning

– tänk om det inte fanns Inderes-uppföljning ![]() ) just av de skäl som redan nämnts av många här, och inte minst för att det inte fanns några spår av mina nyss nämnda stödjepelare för lugna nätter, nummer 1 och 2. Huvudägaren verkar åtminstone lita på rörelsen. Å andra sidan, förändringar i ledningen – fanns det oenighet om hela affärens rimlighet?

) just av de skäl som redan nämnts av många här, och inte minst för att det inte fanns några spår av mina nyss nämnda stödjepelare för lugna nätter, nummer 1 och 2. Huvudägaren verkar åtminstone lita på rörelsen. Å andra sidan, förändringar i ledningen – fanns det oenighet om hela affärens rimlighet?

Sampo, Vaisala och Revenio har varit de stabila faktorerna i min portfölj som jag inte har behövt övervaka konstant, eftersom förtroendet för det långsiktiga arbetet har varit starkt. Nu flyttas Revenio från den lugnande gungstolsgruppen till den övervakade ungdomsgruppen, och det gillar jag inte. Det är säkert att osäkerheten ökade och därmed är den sjunkna värderingen enligt min åsikt helt berättigad – nu, för en vecka sedan, tyckte jag annorlunda.

26 gillningar

Visionix omsättning 143 miljoner och personal 580 (!). Motsvarande siffror för Revenio är 110 miljoner och 247.

Vad förklarar att Visionix verksamhet är så mycket mer personalintensiv och därmed mindre lönsam? Den har inte bara genererat tillväxt de senaste åren.

Min första känsla är att affärslogiken är rimlig (vad får Revenio), men att man betalar ett mycket högt pris för synergierna i förskott. Tidsplanen för synergierna verkar också optimistisk. Stora fusioner, särskilt med fransmän, är inte lätta…

21 gillningar

Jag är ganska kluven till Visionix-affären.

Å ena sidan är det tydligt ett strategiskt logiskt drag: Revenio utökar sin produktportfölj avsevärt och får tillgång till en större marknad. Men samtidigt är detta också ett klart större och mer riskfyllt steg än tidigare. I sådana affärer beror resultatet ganska mycket på hur väl integrationen och särskilt försäljningssynergierna realiseras.

Och det är här min egen osäkerhet kommer in. För att detta ska vara en riktigt bra affär måste försäljningssynergierna flöda igenom ganska betydande. Det är ingen lätt uppgift, och historien är inte full av exempel på stora integrationer som har gått helt perfekt. Man måste också hoppas att huvudägarna inte har utövat för mycket press för att göra “nästa stora drag”, vilket omedvetet skulle ha sänkt ribban för framgång.

På den positiva sidan ser jag att affären finansierades med skuld och inte direkt genom utspädning av ägarna. Det indikerar åtminstone ett visst förtroende för fallet. Å andra sidan har min egen känsla varit att Revenios “egna bo” inte har varit helt i toppform på sistone. Därför kunde det ha varit befogat att fokusera mer på att finslipa den nuvarande verksamheten innan ett så stort drag.

Om man ville utnyttja skulderna anser jag att återköp av egna aktier också kunde ha varit ett helt giltigt alternativ – särskilt när aktien inte har varit överdrivet dyr i förhållande till sin historia.

Dessutom ökar CFO:s avgång samtidigt som denna helhet inte mitt förtroende ur ett finansieringsperspektiv, även om det förstås kan finnas helt normala skäl bakom det.

Sammanfattning: Fallet kan fungera bra, men kräver ganska många framgångar, särskilt på försäljnings- och integrationssidan. Jag är åtminstone inte helt övertygad ännu om att förhållandet mellan risk och avkastning är särskilt attraktivt just nu.

17 gillningar

Frankrike. Bekvämlighet. Croissanter. Fackföreningar. En flaska vin till lunch, till middag dricker man lite mer fritt.

Visst har man i det här fallet också tvingats lova att alla anställda i Frankrike ska övergå med sina gamla villkor och att de har fått en 2–3 års uppsägningsgaranti. Jag skulle inte förvänta mig mindre av fackföreningarna i Frankrike.

Feta paket är såklart en annan sak.

Uppsägningar som syftar till effektivisering, om sådana behövs, kommer antagligen att göras i Finland.

33 gillningar

Åtminstone enligt statistiken arbetar fransmännen i genomsnitt fler timmar i veckan än finländarna.

Från Frankrike har bland annat följande superentreprenörer kommit ut på världsmarknaden:

LVMH, Hermés, Kering, L’Oréal, Sanofi (läkemedel), Airbus, Schneider, Dassault, Thales, BNP Paribas, AXA osv.

Fransmännen konsumerar cirka 11 liter alkohol per år enligt den statistik jag har sett, finländarna knappt tio. Jag har ingen forskningsdata om detta, men det är förmodligen ingen felaktig gissning att den franska konsumtionen är mer social och oftare i samband med måltider. Vilket är ganska hälsosamt.

Frankrike är också känt för croissanter, men de kommer från Österrike. Det ryktas att under belägringen av Wien 1683 ska wienarna i hån ha bakat halvmåneformade bakverk, eftersom ottomanerna (återigen) belägrade staden.

Tillbaka till ämnet. Trots att Frankrike har en känd reglerad arbetsmarknad, jämför den sig åtminstone enligt bedömningarna i denna kvalitetsmediaartikel med Tyskland och Italien. Framgångsrika företag har kommit från alla dessa länder: uppenbarligen hindrar inte stelhet att arbeta eller lyckas.

77 gillningar

Jag äger inte Revenio, men jag har följt aktiens nedgång med ena ögat. Från ägarnas synvinkel hade jag önskat att Reve själv hade varit förvärvsmålet. Jag har tidigare arbetat med fransmän i en M&A-situation, och jag avundas verkligen inte det integrationsarbete som väntar. Det kan lyckas bra, men det finns tillräckligt med skäl till varför det inte skulle lyckas.

31 gillningar

Jag äger inte själv Revenio-aktier, men jag har följt bolaget ett tag nu och känner till viss del till de möjligheter och utmaningar som är kopplade till den här typen av transformativa situationer.

Jag kan bekräfta samma erfarenhet, inklusive M&A- och carve-out-situationer. Det är en sak att veta, en annan att uppleva det själv, även om varje företagsaffär förstås har sina egna skillnader och detaljer.

Att framgångsrikt genomföra en bredare integration kräver bland annat utmärkt ledarskap, kommunikation, systematik, beslutsamhet samt effektiv samordning. Om integrationen börjar för långsamt och man gör många avvikande eftergifter från början, uppnås sällan målen med sammanslagningen, såsom synergier. Ganska ofta sker detta även under ledningsnivå när den kritiska mellanchefsledningen gör motstånd.

Som investerare skulle jag följa och fråga ledningen noga om hur integrationen fortskrider operativt under de kommande 60–180 dagarna. Alltså handlingar. Och inte bara de där top-down-finanssiffrorna och ledningens vackra presentationer och säljtal.

Det rör sig om en stor sammanslagning, så lyckligtvis har båda bolagen också den där kritiska massan. Detta hjälper i integrationen, men samtidigt finns det på båda håll då ofta ett ”motstånd” mot att lämna den egna leveransmodellen, vilket gör att synergier inte uppnås. I värsta fall uppstår till och med dissynergier när det ursprungliga fokuset går förlorat.

Jag önskar bolaget lycka till, men baserat på en ganska ytlig känsla ökar detta inte min iver att köpa Revenio-aktier. Jag avvaktar de första positiva signalerna på att integrationen fortskrider väl och skapar värde.

24 gillningar

Månntro vi börjar få se köp även från den operativa ledningen nu när utmärkta affärer är på gång och värderingsnivån knackar på sjuårslägsta. Om de inte kommer nu, säger det en hel del.

46 gillningar

Dessa har ju inte mycket värde utan att se analysen, men vi lägger upp det för att retas med @Verneri_Pulkkinen, från Kauppalehtis snabbnyheter: SEB sänker Revenios riktkurs till 18,30 euro (tidigare 22,00), sänker rekommendationen till behåll (tidigare köp)

Marknadsreaktionen har varit ganska starkt negativ till nyheten om företagsköpet och inte heller forummedlemmarna har varit särskilt entusiastiska, så i det avseendet var det ganska väntat att även analytikerna reagerar. Visst grämer även detta mig, eftersom Revenio har varit lite av en trygghetsaktie i portföljen; nu blev investeringscaset betydligt mer riskfyllt på grund av skuldsättningen och de osäkra synergifördelarna.

36 gillningar

Det här företagsförvärvet har verkligen varit svårt att bena ut och marknaden har faktiskt bestämt att det i praktiken är ett värdeförstörande drag av bolaget. Det är säkert jättesvårt att tajma företagsförvärv, de sker helt enkelt när de sker. Men det måste sägas att enligt min bedömning kunde tajmingen för en så här stor affär knappast ha varit sämre. Jag förväntade mig att 2026 slutligen skulle bli året då vi återgick till en tydligare resultattillväxt och förtroendet för bolagets verksamhet skulle förbättras, då valutorna också har varit någorlunda stabila åtminstone under början av året. I en annan miljö hade kanske även den här affären tagits emot med en annan sinnesstämning.

Nu spelar det i praktiken ingen roll hur Q1-resultatet ser ut eftersom fokus ligger på det nya Revenio. Ur marknadens perspektiv finns det egentligen bara något att förlora i Q1; om resultatet är bra spelar det ingen roll eftersom “framtiden är förstörd”. Om resultatet är dåligt, så har förvärvet gjorts för att man försöker tvinga fram tillväxt.

Logiken bakom förvärvet har alltså fortfarande inte klarnat för mig, och jag gick för skojs skull tillbaka för att kontrollera hur bolagets incitamentsprogram ser ut.

Föga förvånande är 50 % av STI kopplat till omsättningstillväxt. Det förblir oklart om det rör sig om organisk tillväxt eller om även oorganisk tillväxt räknas med? Kan någon klokare svara på om samma STI gäller för kommande år eller om det bara gäller för 2025?

Man ska förstås inte dra för snabba slutsatser, men det här minskade åtminstone inte min oro.

35 gillningar

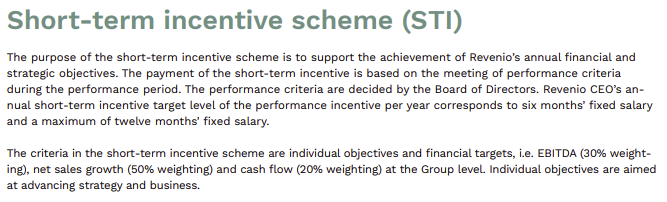

Det finns en årligen fastställd STI, samt PSP och RSP som tjänas in under en flerårig intjänandeperiod:

Styrelsen beslutar om verkställande direktörens ersättning inom ramen för den ersättningspolicy för organ som presenterats för ordinarie bolagsstämma. VD:ns ersättning består av fast månadslön, tilläggspension och förmåner, ett kortsiktigt rörligt ersättningssystem (STI) samt långsiktiga aktiebaserade incitamentsprogram (prestationsbaserat aktiesparprogram (PSP) och restriktivt aktieprogram (RSP)).

Kriterierna för det kortsiktiga rörliga ersättningssystemet är personliga mål samt finansiella mål, vilka är EBITDA (30 % viktning), omsättningstillväxt (50 % viktning) och kassaflöde (20 % viktning) på koncernnivå. De personliga målen syftar till att främja strategin och affärsverksamheten.

De prestationsmått utifrån vilka den eventuella aktieersättningen enligt programmen PSP 2024-2026 och PSP 2025-2027 betalas ut är utvecklingen av bolagets totalavkastning (absolut TSR, vikt 70 %) samt resultat per aktie (EPS, vikt 30 %).

Det vill säga så länge i stort sett vilken siffra som helst i företaget stiger, blir det alltid bonusar. Dessutom ger RSP ytterligare aktier som inte är kopplade till nyckeltal.

21 gillningar

I någon Discord-grupp oroade jag mig i början av året för hur snart företagsköpen skulle börja trilla in i Europa. Här finns ändå ganska spännande småbolag som skulle kunna glida in som en del av någon amerikansk koncerns portfölj, alla möjliga medtech- och läkemedelsutvecklare, nischteknologi osv.

Sen gör Revenio det som de lovat investerarna i åratal; söker tillväxt på sin egen marknad, som är precis som man alltid trott, smal men tillräckligt lönsam.

Reaktionen är en total sågning. Allt ser helt fel ut i det här caset. Har det funnits för höga förväntningar? Utförsbacke i säkert fyra år redan och så åker man på ännu mer stryk. Finns det någon som helst möjlighet att Visionix inte är ett giftpiller som får Revenio att ruttna? Vad mer kan gå fel? Tänk om det nu skulle visa sig att det är den danska storägaren som har sålt av sina aktier? Ledningens bonusar hann väl redan hoppa upp rejält. Finns det något scenario där det här inte kommer att vara totalt svagt och mediokert skit de kommande 5–10 åren?

9 gillningar

Det går ganska lätt att föreställa sig ett positivt scenario för det här caset ![]()

Det kräver att de planerade synergierna realiseras i sin helhet och att EBITDA-marginalen når 30 % till år 2029, precis som ledningen har kommunicerat. Målet är fortfarande att växa tre gånger snabbare än marknaden, men frågan är förstås vilken marknad man syftar på, eftersom produktportföljen förändrades rejält.

EV/EBIT-multipeln som betalades för Visionix var riktigt dyr, men EV/EBITDA var rimligare (inga överraskningar där). Frågan är hur kurant det som Visionix har förvärvat genom sina egna företagsköp under åren faktiskt är. Om Visionix verksamhet under Revenios ledning kan gå in i en snabbare tillväxtfas, och särskilt om Visionix kommunicerade effektiviseringsåtgärder slår igenom, kan multipeln vara lägre än vad den såg ut att vara vid en första anblick.

I ett idealscenario kan detta alltså vara ett riktigt bra case, men det finns många antaganden på vägen, och osäkerheten kommer kanske av att allt måste gå väldigt bra för att det ska lyckas, vilket sällan händer.

Å andra sidan blir Revenios verksamhet mer kapitalintensiv, och en betydande faktor är att andelen återkommande intäkter är som en droppe i havet i helheten efter detta. Om man lägger till skuldsättning och utspädning till detta, måste multiplarna komma ner.

Förhoppningsvis får man nys om vem säljaren är vid månadsskiftet. Jag tror inte att den stora danska ägaren kan vara säljaren eftersom affären, såvitt jag förstår, har deras välsignelse ![]()

13 gillningar