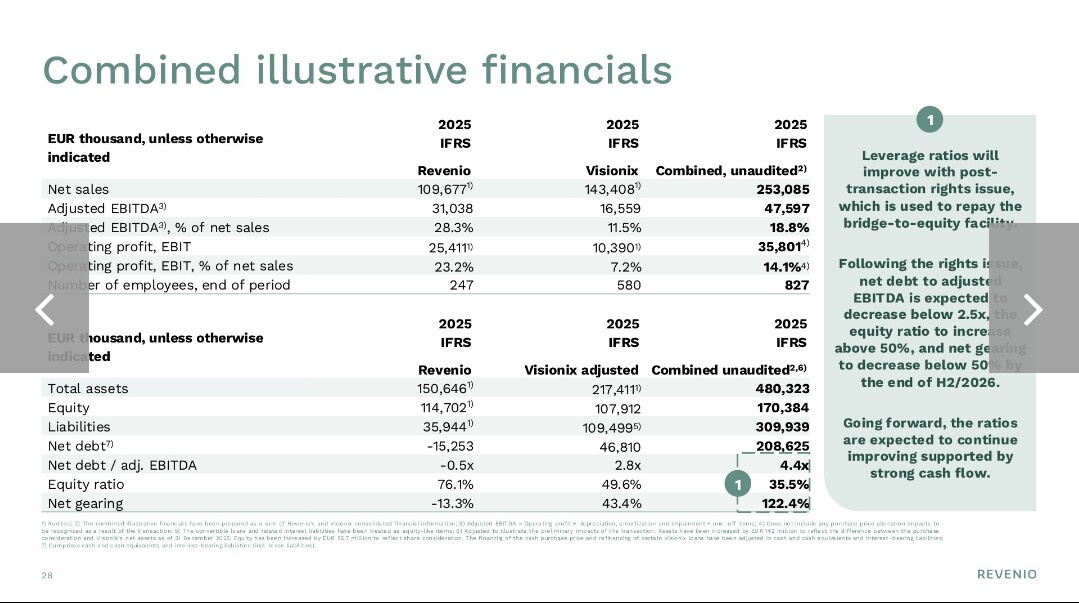

Även ett erbjudande kommer för att kvitta bryggfinansieringen på 80 miljoner euro relaterad till affären.

Så allt måste betalas, eller hur?

– nya aktier 55,7 miljoner euro. Revenios marknadsvärde cirka 525 miljoner euro, det vill säga en utspädning på cirka 10 %

– lån 130 miljoner euro

– bryggfinansiering / 80 miljoner euro som ska kvittas med erbjudandet.

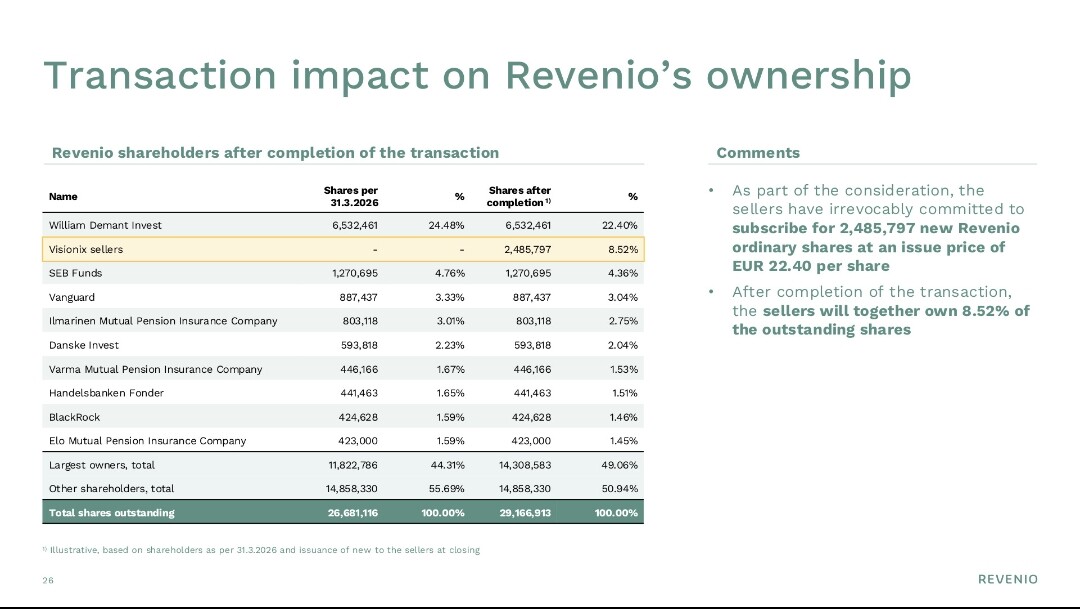

Nu finns det 26,680 tusen aktier, vilket innebär att cirka 3 euro extra skulle behöva läggas ovanpå nuvarande ägande för att finansiera affären. Kursen är nu 19,5, det vill säga cirka 15 % extra.

Det avtalade skuldfria och kontantfria transaktionsvärdet (enterprise value) är 290 miljoner euro. Försäljningspriset som ska betalas till säljarna är 250 miljoner euro, varav 55,7 miljoner euro kommer att betalas med nya Revenio-aktier. Den del som betalas som aktievederlag innebär att Visionix aktieägare behåller sin investering i det kombinerade företaget och är engagerade i dess långsiktiga värdeskapande.

Kontantdelen av köpeskillingen och återbetalningen av befintliga lån finansieras med befintliga kontanter, ny skuldfinansiering ordnad av Nordea Bank Abp (“Nordea”) (med vanliga villkor), som inkluderar ett amorteringslån på 130 miljoner euro och en bryggfinansiering på 80 miljoner euro (bridge-to-equity facility), samt ett låneupplägg beviljat av säljarna. Affären förväntas slutföras i slutet av andra kvartalet 2026.

Slutförandet av affären är villkorat av att Revenios bolagsstämma beslutar om:

- Att bemyndiga Revenios styrelse att besluta om en riktad nyemission av 2 485 797 nya aktier till säljarna i samband med slutförandet av affären.

- Att bemyndiga Revenios styrelse att besluta om utgivande av aktier i den planerade nyemissionen på 80 miljoner euro efter slutförandet av affären.

Revenio har utsett Nordea som huvudarrangör för den planerade nyemissionen efter slutförandet av affären. Revenios största aktieägare, William Demant Invest, och säljarna, som tillsammans representerar cirka 30,92 % av Revenios aktier efter slutförandet av affären, har oåterkalleligen förbundit sig att teckna ett antal aktier som motsvarar deras ägande i den planerade nyemissionen efter slutförandet av affären. Nordea kommer att garantera den återstående delen av nyemissionen på vanliga villkor. Medlen från nyemissionen kommer att användas för att återbetala den bryggfinansiering som är relaterad till affären. Nyemissionen förväntas genomföras i mitten eller slutet av andra halvåret 2026.

Revenio Group – Företagsförvärv 2026 Revenio Group - Yrityskauppa 2026