Uppdaterade vyer. ![]()

Uppdaterade vyer. ![]()

Ursäkta, vi pratade inte om Kina nu. Försäljningen i Kina har historiskt sett varit liten sett till helheten, och jag skulle bli positivt överraskad om det blev en betydande drivkraft. Jag talar alltså om mina egna (låga) förväntningar, jag kommenterar inte för bolagets räkning. Men det finns försäljning där, och förhoppningsvis växande sådan i framtiden.

Du skrev precis mina egna tankar från när jag förr i tiden följde Revenios prognoser utifrån.

Men den beräkningen är inte så enkel som man kan tro. Det är inte bara stängningskursen som är det här, utan stängningskursen det här, årets medelkurs det här, USD-försäljning det där, kundfordringar på balansräkningssidan det där, USD-kostnader något annat, förra årets jämförelsesiffror ditt och datt. Det finns slutligen så många (okända) rörliga delar att det mer eller mindre slår fel. Och å andra sidan är det tråkigt att skruva på prognoser i t.ex. en inför-rapport-analys baserat enbart på valutaförändringar, särskilt om man inte riktigt kan lita på den beräkningen.

Själv har jag tänkt att man bara borde lägga in jämförbar omsättningstillväxt i de där tabellerna. Men eftersom den rapporterade siffran ändå är den som resultatet räknas utifrån och den har en betydande inverkan, så skulle även det bli rörigt. “Våra resultatprognoser är dessa, om den rapporterade tillväxten är denna” skulle nog flyga riktigt bra… På lång sikt är dock den jämförbara siffran den väsentliga, och resten är mer eller mindre tillfälligt brus.

Jag ska försöka förbättra åtminstone kommunikationen kring detta, så att det inte orsakar onödigt högt blodtryck på rapportdagar i framtiden.

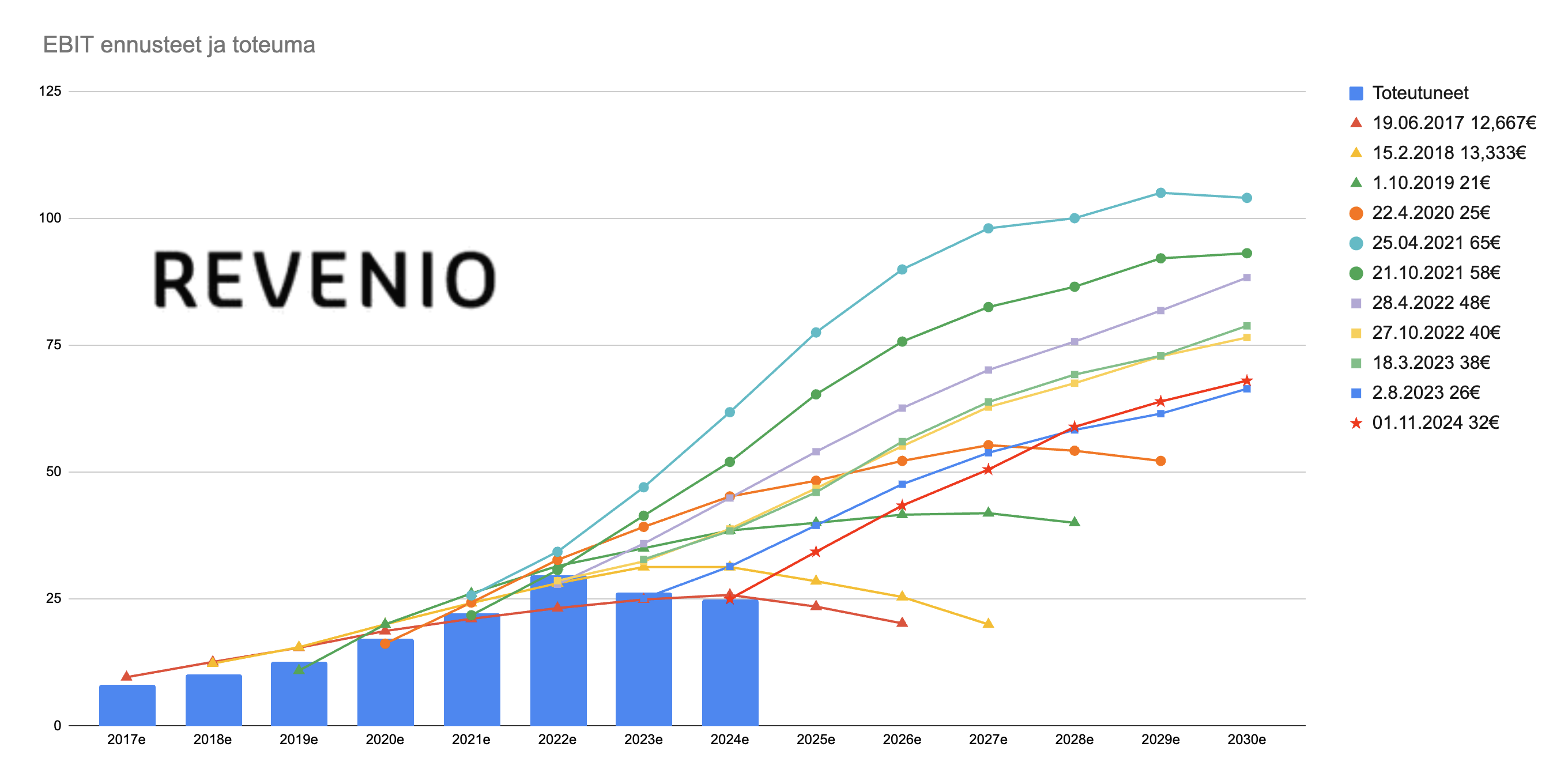

Revenios EBIT-prognoser

En mirakulös resultatförbättring i sikte

Revenios prognoser har faktiskt justerats på ett lite annat sätt genom åren jämfört med Qt:s och Talenoms. I Revenios fall har man lyckats hålla åtminstone prognosernas tillväxttakt konstant från en prognos till nästa, och man har inte börjat kompensera för missade prognoser med en högre tillväxttakt i framtiden – poäng för det.

De mest pricksäkra prognoserna hittills är de som Mikael gjorde 2017 och 2018, vilka också är de mest exakta av dem som påträffats hittills.

Var och en kan hemma göra prognoser för de kommande åren enligt följande formel:

Prognostiserad EBIT år x = realiserad EBIT + 10 MEUR * n

n = prognosår x - innevarande år

Fungerar för Revenio, Talenom och Kamux.

Medan Revens produkter används för att undersöka en möjlig ögonsjukdom och bedöma sjukdomens grad och ytterligare behov, har i denna studie läkarutlåtanden baserade på undersökningar tillämpats med hjälp av artificiell intelligens.

Kanske kan någon ögonexpert på forumet fundera närmare på vilken nytta Revenio skulle kunna få, eller om det enbart handlar om en bättre och snabbare tillämpning av informationen efter (t.ex.) Revens output.

AI hjälper till att identifiera ögonsjukdomar orsakade av diabetes – användningen av språkmodeller inom medicinen ökar Tekoäly auttaa tunnistamaan diabeteksen aiheuttaman silmäsairauden – kielimallien käyttö lääketieteessä lisääntyy | Kauppalehti

https://x.com/zijoittaja/status/1866387927196201321?s=46&t=H1LpvDPaUCze-kClgty_HA

Bongad från Tomi Lahdens flöde. Topcon är förmodligen till salu.

Med den beredskap som lätt kompetens medför… Att utnyttja AI för bildtolkning genom att bara lära den med bilder skulle vara en enorm arbetsmängd. Även en språkmodell är mödosam när det behövs mycket text. (Ett visst företag “köpte” AI och trodde att det bara skulle tas i bruk. Sedan visade det sig att det inte kunde något utan att läras, och att datan inte alls räckte till.) Om man kombinerar bilder och utlåtanden, skulle något kunna komma ut av detta. Men: Varifrån får Revenio den datan? Hur mycket kostar det? Vilken bestämmanderätt har patienter och läkare? Följde något med Oculo? Dessa är affärshemligheter, men genom att få nyckeln till rätt plats börjar resultat komma.

Nu när Revenios långvariga segertåg redan under en längre tid har visat tecken på att avta, har andra stött på företag som kunde bli nästa Reve? Själv tror jag att Nexstim kan bli det, vars styrelse även Revenios VD under de starkaste uppgångstiderna, Timo Hildén, har hittat till.

Nexstims historia har mycket gemensamt med Revenios för ungefär tio år sedan när fokus flyttades till iCare. Nexstim producerar TMS-utrustning för hälsovården som kan användas för att behandla bl.a. svår depression och kronisk smärta. Dessutom kan utrustningen användas för att kartlägga hjärnans motoriska och språkområden före hjärnoperationer, vilket gör operationerna säkrare.

I Nexstims kärnverksamhet finns komponenter jämförbara med iCares sensorer, som garanterar god återkommande omsättning även i framtiden. I Nexstims utrustning används huvudpositionerare som byts ut för varje patient. Dessutom har utrustningen magnetspolar som måste bytas ut, och utöver detta kommer återkommande omsättning även från licenser och underhåll. Dessa engångsdelar har en mycket god marginal för Nexstim, men eftersom det handlar om medicinsk utrustning kan billigare kopior inte användas.

Nexstims utrustning är den mest exakta på marknaden, och denna precision möjliggör dessutom användningsområden som konkurrenternas utrustning inte klarar av. Ett exempel på detta är behandlingen av Alzheimers sjukdom. Tidigare har Nexstim, likt Revenio i dess tidiga skede, försökt vara involverad i all affärsverksamhet och har själva försökt ta hand om alla applikationsområden, men nu har man lyckligtvis börjat beskära utlöpare och teknologin har börjat licensieras till andra företag för nya användningsfall. Dessa licensierande företag bär riskerna, till exempel för att få FDA-godkännanden för nya användningsområden, och om godkännanden och kommersialisering lyckas, kommer royalties att strömma in till Nexstim utan risk och arbetsbörda kopplad till att driva nya affärsverksamheter. Ett avsiktsavtal finns redan för licensiering av Alzheimersbehandling till det amerikanska företaget Sinaptica Therapeutics, och det kommer att omvandlas till ett faktiskt avtal när Sinaptica slutför sin pågående finansieringsrunda. Detta avtal kommer redan i sin första fas att generera nästan lika mycket omsättning som Nexstim hade under hela förra året, men om Sinaptica får FDA-godkännande för fas 3, skulle licensintäkterna kunna bli mångdubbelt större jämfört med den nuvarande verksamheten.

Nu kom den färska nyheten att Nexstim ingår partnerskap med tyska Brainlab, och Brainlab kommer att börja distribuera Nexstims utrustning för hjärnkartläggning. Detta ger en enorm ökning av försäljnings- och marknadsföringsresurser, och med största sannolikhet kommer även detta samarbete att börja synas i siffrorna under de kommande åren.

Jag har själv studerat detta fall mycket och har börjat tro starkt att detta är en aktie som kommer att tiodubblas under de kommande 10 åren, men vad säger andra Revenio-veteraner? Har ni stött på ännu bättre investeringsobjekt för pengarna som frigörs från Revenio?

Avviker ganska rejält från trådens ämne, men jag svarar ändå. Jag är själv inte särskilt entusiastisk över Nextim, men jag medger att min forskning har varit mycket ytlig och jag är inte insatt i de senaste vändningarna.

När det gäller Revenio ser jag fortfarande gott om utrymme för tillväxt och de nya produkterna verkar bra. AI-satsningarna är dock nya och ökar risken. Å andra sidan “intresserar” Revenio inte längre “någon” och man kan komma in till förmånligare multiplar än tidigare. Jag överväger fortfarande.

Istället skulle jag mycket väl kunna se Aiforia som ett nytt Revenio. Mer information finns i företagstråden, men i korthet har de en mycket skalbar produkt för att skapa AI-modeller och licensiera dem. I bakgrunden finns gediget forskningsarbete och som referenskunder några av världens bästa privata sjukhus. Användningen av AI inom patologi är ett nytt och snabbt växande område, vilket också lockar många konkurrenter till marknaden. Konsolidering kommer att ses under de närmaste åren och jag anser att Aiforia är väl positionerat för att skapa betydande partneravtal eller till och med ta en ledande position inom digital patologi. Om användningen av plattformen inom forskning expanderar, ökar det också den kommersiella potentialen. Inom branschen bildas snabbt också en betydande vallgrav på grund av reglering. Till exempel krävs i USA FDA-godkännande för modellen och kameran som en kombination. Detta bromsar införandet av nya modeller, vilket är både bra och dåligt för Aiforia. Tillväxten är långsammare när tillstånd måste väntas på länge, men för en potentiell konkurrent eller en kund som överväger att byta modell är detta ett hinder. Målet är att bli lönsamt 2027 och jag tror åtminstone att detta kommer att förverkligas med rimlig sannolikhet..

Så sant är det att Revenio i gruppen Large ofta är nästan den enda vars omsättning är under M. Alltså inte ett särskilt populärt vadslagningsobjekt. Så snart AI och kundhantering hamnar i rubrikerna finns det förutsättningar för en nivåkorrigering. Med tanke på förväntningarna är detta något försenat, men det finns ingen anledning att tvivla på att man snart skulle falla av vagnen eller att konkurrenter skulle tränga sig in.

Med nuvarande värdering är bolaget säkert också ett intressant köpobjekt för stora aktörer, men på köparsidan kan det fortfarande också vara Revenio.

Jag har intrycket att Demant skulle vara en riktig evighetsägare, som åtminstone inte aktivt söker ett nytt hem för sina innehav. Naturligtvis är allt till salu till rätt pris.

Har någon information om vilken fond och portföljförvaltare som ligger bakom ägarlistans “Evli Rahastoyhtiö”? Jag menar, är det Småbolag, Norden eller t.ex. Europa faktor.

Evli Finland Småbolag. På Avanzas sidor kan man se i vilka fonder aktien tillhör de 25 största innehaven.

Tack för den informationen. Och Kujala, portföljförvaltaren, var, om jag minns rätt, mycket duktig på att hitta undervärderingar.

Meddelande från Revenio att nya MAIA lanseras under Q1, nedan ett utdrag ur meddelandet.

Revenio Group Oyj | Pressmeddelande | 2024-12-19 kl. 09:00:00 EET

Revenio-koncernens dotterbolag iCare har idag meddelat uppdateringar angående iCare MAIA® -

lanseringen av den nya versionen av mikroperimetern.

Den nya iCare MAIA® -mikroperimetern innehåller alla de välkända nyckelfunktioner från tidigare versioner egenskaper som gjorde den till den ledande produkten på mikroperimetermarknaden. Den uppdaterade produkten är *för närvarande i slutfasen. Den kommersiella lanseringen av den nya versionen är planerad till nästa års *första kvartal

Revenio faller från Large till Mid Cap. Det innebär sannolikt massförsäljningar från indexfonder den 2.1.2025.

Angående den nya MAIA har Revenio publicerat sin nya sida för enheten:

På denna sida finns en länk till en vetenskaplig poster, som beskriver den nya MAIA:s prestanda jämfört med den gamla modellen:

En fysikers anteckningar, med viss kunskap om medicin:

“…A total of 34 healthy subjects (age range [23-50] yrs) and 34 patients with retinal pathology (age range [27-83] yrs) were completed between October 2023 and July 2024. One eye per patient was tested using both devices in a single visit, with a 10-2 stimuli pattern including the Fovea and 4-2 strategy…”

“…In terms of agreement, the Mean Difference between MAIA3 and MAIA2 was +0.44 dB for healthy subjects and +0.81 dB for patients. Thus, on average, MAIA3 slightly overestimated MAIA2 by a non-clinically significant amount (<1 dB)…”

“…Concerning the intra-device TRT repeatability, the Mean Difference was close to 0 dB for both devices:

• MAIA2: -0.34 dB for healthy subjects and -0.24 dB for patients with retinal pathology

• MAIA3: -0.23 dB for healthy subjects and -0.14 dB for patients with retinal pathology…”

Nu när Revenio återigen har lanserat en ny enhet, tycker jag det är en bra tid att repetera grunderna. Fråga till de som är mer insatta i medicin: Hur konkurrenskraftig upplevde ni den “gamla” MAIA (MAIA2), och vad skulle den nya MAIA (MAIA3) eventuellt kunna förbättra i förhållande till den? Även ett fritt ord om konkurrenternas produkter ![]()

Det verkar vara iranska uppfinnare som har utvecklat en rebound-mätare som samtidigt mäter hornhinnans tjocklek (om det är en stor klinisk fördel, det vet nog de som kan). De har fått en artikel publicerad i en mindre ansedd publikationsserie.

Ja, hornhinnans tjocklek påverkar något resultatet av ögontrycksmätningen, men inte det faktiska intraokulära trycket. På samma sätt påverkar det om mätningen träffar mitten av hornhinnan eller längre ut mot kanten, eftersom tjockleken varierar. Med den gamla och pålitliga applanationen, som jag själv fortfarande använder för att mäta, lämnar mätningen ett märke på den fluoresceinfärgade hornhinnan, vilket visar om mätpunkten lyckats samtidigt som man kontrollerar patientens tårfilmskvalitet. Viktigare är dock att känna till ögontryckstrenden, om det är på väg upp och hur mycket det varierar under dygnet, samt hur papillen och nervfibrerna ser ut.

Som ägare av Revenio skulle jag inte vara orolig för den där prylen.