Det här företagsförvärvet har verkligen varit svårt att bena ut och marknaden har faktiskt bestämt att det i praktiken är ett värdeförstörande drag av bolaget. Det är säkert jättesvårt att tajma företagsförvärv, de sker helt enkelt när de sker. Men det måste sägas att enligt min bedömning kunde tajmingen för en så här stor affär knappast ha varit sämre. Jag förväntade mig att 2026 slutligen skulle bli året då vi återgick till en tydligare resultattillväxt och förtroendet för bolagets verksamhet skulle förbättras, då valutorna också har varit någorlunda stabila åtminstone under början av året. I en annan miljö hade kanske även den här affären tagits emot med en annan sinnesstämning.

Nu spelar det i praktiken ingen roll hur Q1-resultatet ser ut eftersom fokus ligger på det nya Revenio. Ur marknadens perspektiv finns det egentligen bara något att förlora i Q1; om resultatet är bra spelar det ingen roll eftersom “framtiden är förstörd”. Om resultatet är dåligt, så har förvärvet gjorts för att man försöker tvinga fram tillväxt.

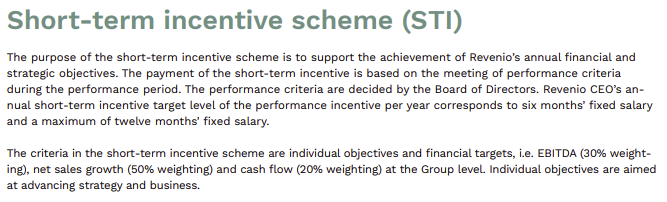

Logiken bakom förvärvet har alltså fortfarande inte klarnat för mig, och jag gick för skojs skull tillbaka för att kontrollera hur bolagets incitamentsprogram ser ut.

Föga förvånande är 50 % av STI kopplat till omsättningstillväxt. Det förblir oklart om det rör sig om organisk tillväxt eller om även oorganisk tillväxt räknas med? Kan någon klokare svara på om samma STI gäller för kommande år eller om det bara gäller för 2025?

Man ska förstås inte dra för snabba slutsatser, men det här minskade åtminstone inte min oro.