Jag lägger i princip inte särskilt mycket vikt vid åsikter eller argument som är svartvita när det gäller spelbolag eller liknande företag med hög osäkerhet i grunden. Oavsett om synsättet är björnigt (bearish) eller tjurigt (bullish).

Eftersom spelbolag, med undantag för de bästa GaaS-spelen (Games as a Service), vanligtvis inte genererar ett jämnt tuffande kassaflöde, är osäkerheten kring enskilda spelansläpp stor, och betydelsen av scenarioanalys förstärks.

Vem som helst kan gräva fram Atte Tiitinen-analyser och se att DCF-värdet per aktie varierar från €6,0 (pessimistiskt scenario med 12,4 % WACC-antagande) ända upp till €67,2 (optimistiskt scenario med 8,9 % WACC). I den senaste analysen var DCF-värdet i basscenariot €23,5 (10,4 % WACC).

Den nuvarande värderingen på ~€13 ligger mycket närmare den nedre delen av analytikerns skala än den övre. Utifrån detta kan var och en fundera på sina egna sannolikhetsviktningar för olika scenarier. Om man till exempel ger >80 % sannolikhet för att Resonant floppar totalt, är det kanske inte vettigt att köpa aktien med dessa antaganden.

Men även till det nuvarande DCF-värdet på €23,5 finns en uppsida på 80 % från nuvarande pris på €13. Nuvarande prognoser kräver en tät kadens av kommersiellt framgångsrika spel, men man kan även närma sig analytikerns förväntningar i basscenariot från ett annat perspektiv:

1. Bolaget hamnar långt ifrån sina egna finansiella mål under nuvarande strategiperiod.

Bolaget siktar på:

– Fördubbling av omsättningen från 2024 fram till 2027 och stabil tillväxt efter detta riktmärke.

– En EBITDA-marginal på 30 % senast 2027, och att bibehålla denna miniminivå fram till strategiperiodens slut.

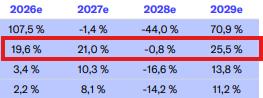

I Attes prognoser hamnar bolaget långt ifrån båda målen.

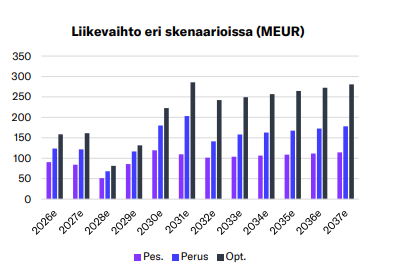

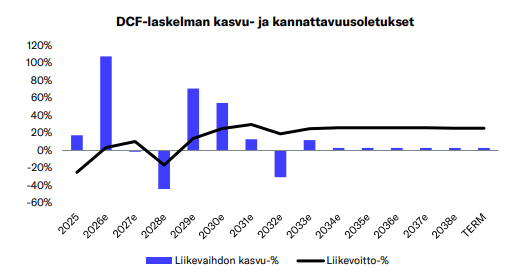

Attes EBITDA-prognos:

Attes omsättningsprognos:

30 % EBITDA uppnås alltså inte, för att inte tala om att den skulle bibehållas. Omsättningen växer inte heller stadigt som bolaget eftersträvar, utan snarare sjunker.

Med tanke på bolagets finansiella prestationer de senaste 4–5 åren är detta enligt min mening en helt motiverad syn! Om Control Resonant lyckas och når ett par miljoner i försäljning under lanseringsfönstret, kommer de kommande årens resultatsiffror se helt annorlunda ut – och troligtvis även aktiekursen.

2. Bolagets resultaträkning når sin kulmen 2031 och blir inte bättre efter det.

I den nuvarande prognosen når bolaget ett glastak med lanseringarna av Control 3 och Alan Wake 3 vid en omsättning på ca €200m och ca 30 % EBIT. Detta trots att bolaget förväntas samla in minst €20M årligen i utvecklingsavgifter fram till 2029, vilket ofrånkomligen innebär att en del av intäkterna från spelprojekten 2031 hamnar utanför Remedy.

Analytikerns nuvarande scenario prissätter alltså att Remedys nuvarande IP:n inte kan växa bortom sin tredje uppföljare. I praktiken betyder detta att Remedys spel efter Control/Alan Wake 3 kommer att prestera sämre än sina föregångare, eftersom försäljningen från backlog-katalogen kan antas växa över tid.

I basscenariot skulle bolagets EBIT-nivå, även under dess bästa år 2030–2031, ligga klart under konkurrenternas normalår (EA, CI games, Coffee Stain, Paradox, CDPR har alla en EBIT på minst ca 30 % för 26-27e).

Med tanke på bolagets risknivå skulle jag personligen inte vara nöjd om det nuvarande DCF-värdet per aktie nåddes på lång sikt. All denna risk bara för att även de västliga grannarnas “getsimulatorer” under de bästa åren ska skratta hela vägen till banken och se på Remedys kontor i Esbo som billig korv? I den meningen håller jag med @Trivial, även om det inte skrivs ut direkt, att förväntningarna på bolaget måste vara höga om man vill ha en bra riskjusterad avkastning.

Jag är inte alls orolig för Max Payne Remakes förmåga att nå nya spelare. En betydande del av spelarbasen känner igen namnet på detta IP. Om ett bra spel släpps så når det spelarna – särskilt med Rockstars marknadsföringsmaskineri.

Samtidigt är det bra att komma ihåg att Rockstar tar 100 % av spelintäkterna själva för de första ~$100M (grov uppskattning av spelbudget och marknadsföring). Därefter får Remedy vad de får av spelmarginalen, kanske 10 % i sämsta fall och 20–30 % i bästa fall?

MPR kommer inte att skjuta hål i det tidigare nämnda glastaket, men ett bra försäljningsscenario rinner ner snyggt till sista raden med 100 % marginal.

[quote] MTM’s research found that 85% of those who played a remaster or remake in the last year did so despite not playing the original version of the game.

90% of gamers have played a remake or remaster, finds new report | GamesIndustry.biz [/quote]