Viimeinen reilu viikko oli mielenkiintoinen, ja sitä on mahdollisesti myös tulevat viikot. Viimeisen reilun kuukauden kurssilaskun johdosta tuli pohdittua onko yhtiö nyt jotenkin huonompi yhtiö kuin aiemmin. Ja yhtiöllä tarkoitan lähinnä tulevaa Resonantia, koska määrittää niin vahvasti yhtiön tulevaisuuden. Pitkävetinen pohdiskelu ja ajatuksenvirta. Lue omalla vastuullasi.

Ei “Red Dead Redemption / Baldur’s Gate 3” skenaariota ennen julkaisua.

Crimson Desertin julkaisu/arvostelut eivät yltäneet järjettömiin odotuksiinsa - Remedyn sijoittajien kannalta hyvä niin. Optimistisimmat sijoittajat ja pelaajat odottivat vuosikymmenen parhaimmistoon kuuluvaa peliä, joka olisi vähintään henkisesti Red Dead Redemption 2:n manttelinperijä. Vaikka peli möi kaikilla alustoilla julkaisupäivänä 2M kopiota, jäi tämä selkeästi pettymykseksi pelaajille (Opencritic 79/100) kuin kehittäjä-julkaisija Pearl Abyssin sijoittajille (kurssi -40%).

Miten tämä liittyy Remedyyn tai Resonantiin? Olisi ollut Resonantille haaste jos paria kuukautta ennen julkaisua tulisi valtavan satojen tuntien timesink yksinpelihitti. Resident Evil Requiem oli ansaittu kaupallinen hitti, vaikka nojasikin vahvasti nostalgiapornoon. Pelin kesto kuitenkin 10-15t, jonka hitaimmatkin pelaavat läpi viikossa parissa. Ikuisuuspelien pelaajat pysyvät peleissään, mutta jos yksinpeleistä kiinnostuneet saavat laadukkaat satoja tuntia sisältöä tarjoavan pelin, vaikuttanee se ainakin lyhyellä tähtäimellä muiden yksinpelien ostohaluihin.

Vaikka Alan Wake 2 välittömässä julkaisuikkunassa oli 2023 muutakin merkittävää AAA-kilpailua, söi Baldur’s Gate 3 julkaisun valtava menestys kuukausi pari aiemmin todennäköisesti kaikkien julkaisuikkunassa tulevien pelien myyntejä jossain määrin.

Viime viikon pelijulkaisut benchmarkkeina Resonantille

- AA co-op räiskintätekele Toxic Commando osoitti että heikollakin arvostleumenestyksellä voi myydä ihan ok:sti, kun ei tehdä pelaajia ärsyttäviä valintoja ja sössitä julkaisua (Krhm… Firebreak.. Krhm..).

- Monster Hunter Stories 3 on valtavan Monster Hunter IP:n spinoffin jatko-osa. Edeltäjä Monster Hunter Stories 2 möi n. 2M kopiota kolmessa vuodessa, mikä jäi Controlin ja Alan Wake 2:n myyntitahdista. Uusin peli sai heikosta hypestä huolimatta hyvät arvostelut ja hyvä CCU-launchin, huomioiden että kyseessä lienee AA+/AAA- tasoinen yksinpeli JRPG -tekele.

- Death Stranding 2 julkaistiin yksinoikeudella PS5:lle 9kk sitten. Nyt peli tuli lyhyen markkinointikampanjan turvin PC:lle.

- Crimson Desertistä puhuttiin jo yllä.

Ei missään nimessä täydellisiä verrokkeja, mutta mielenkiintoisia silti, kun katsotaan mm. wishlistejä ja alkumyyntejä.

Muita mielenkiintoisia verrokkeja ennen oletettua Resonantin julkaisua ovat mm. I/O Interactiven James Bond-lisensoitu 007: First Light sekä Capcomin uusi IP Pragamata. Molemmat ovat AAA-yksinpelejä. Kun Resonant saa julkaisupäivänsä sekä ensimmäiset arviot ennakkomyynneistä tulevat ulos, on mielenkiintoista verrata näitä näihin kevään AAA-verrokkeihin. Ennakkotilausket tarjoavat kuitenkin Youtube-kommentteja konkreettisempia merkkejä pelin/IP:n vetovoimasta.

| Game |

Release date |

Opencritic |

Peak CCU |

Wishlist rank at launch |

Wishlists at launch |

Followers at launch |

Steam Sales estimate |

| John Carpenter’s Toxic Commando |

12.3.2026 |

72% |

~17k |

98. |

~420k |

~33k |

~ 205k week 1 sales |

| Monster Hunter: Stories 3 |

13.3.2026 |

85% |

~55k |

101. |

~310k |

~24k |

~ 210k week 1 sales |

| Crimson Desert |

19.3.2026 |

79% |

~240k |

4. |

~2.0M |

~185k |

~ 1M launch day |

| Death Stranding 2 (PC) |

19.3.2026 |

90% |

~55k |

57. |

~700k |

~46k |

~ 300k launch weekend |

| Control Resonant |

??? |

- |

- |

54. (current) |

~685k (current) |

~27k (current) |

- |

Mielestäni nykyisilläkin wishlisteillä Resonantin perussuorituksella (80-82% Opencritic) pitäisi vähintään 300k launch week myynteihin Steamissa, vastaten n. 600k kaikilla alustoilla. Kun wishlistit kuitenkin jatkavat kasvuaan ja isoimmat markkinointitemput edessä, niin perussuorituksella n. 500k julkaisuviikon Steam myynti (1M kaikki alustat) pitäisi olla saavutettavissa. Tällaisella suorituksella päästäisiin todennäköisesti lähelle Aten ennusteita.

Week 1 $ to Month/Year $ multipliers / Gamesindustry.biz

Month 1 / Week 1 $: Median = 1.5x, range (excluding outliers) from 1.2x to 1.9x

Year 1 / Week 1 $: Median = 3x, range (excluding outliers) from 2x to 4.5x

Year 2 / Week 1 $: Median = 4.2x, range (excluding outliers) from 2.8x to 7.5x

Lähde: What might your Steam 'long tail' revenue be? | GamesIndustry.biz

Resonantin Wishlist-/pelimyyntispekulaatiota

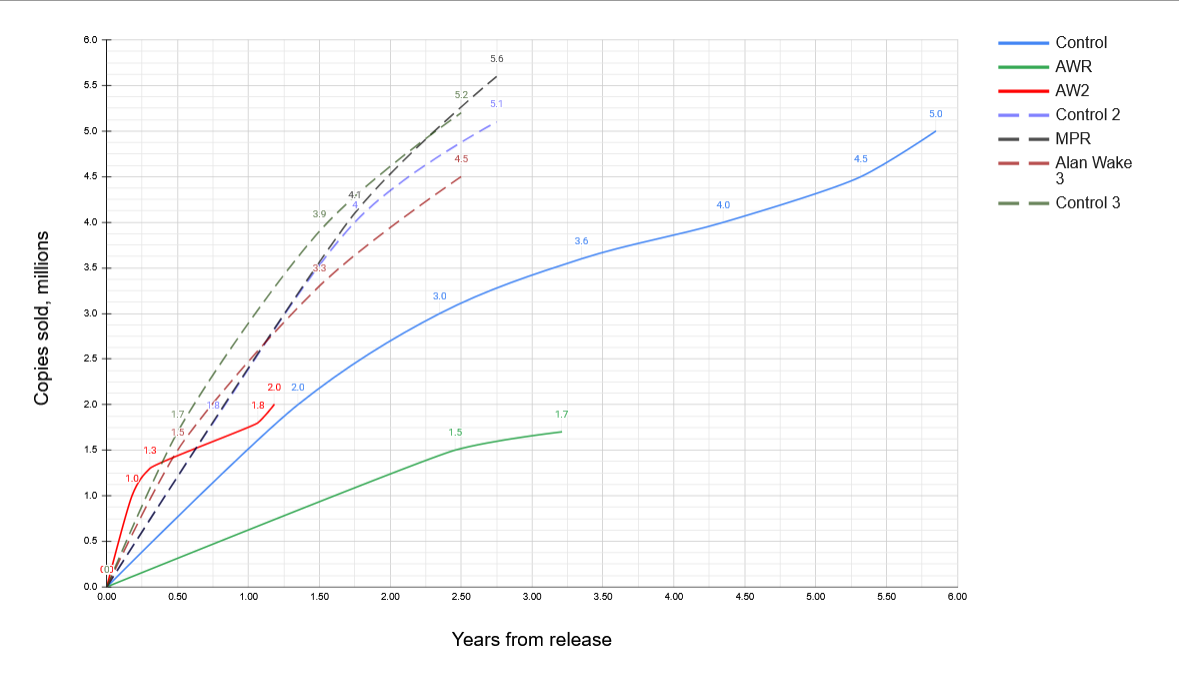

Alkuperäinen Control tuli vuoden myöhässä Steamiin, sai reilu 9k peak CCU, josta voidaan hyvin karkeasti arvioida ehkä 75-100k ensimmäisen viikon myynnit. AAA-yksinpeleillä erittäin karkeasti launch CCU x10 = week 1 kopiot, riippuen toki täysin pelin tyypistä. Crimson Desertin kaltaisella timesinkillä kerroin voi olla pienempi ja RE9 kaltaisella rajatulla tarinalla suurempi.

Controlin julkaisusta Steamin pelaajakunta on kuitenkin tuplaantunut ja lisäksi tällä kertaa kyseessä on tunnettu GOTY-tasoinen IP, joka tulee day 1 Steamiin jatko-osana pelille, joka myynyt yli 5M kopiota ja tavoittanut yli 20M pelaajaa.

Oma pessimistinen skenaario on n. 1M myytyä kopiota 2026. Tässä pelin laatu jää selvästi heikoksi (alle 80% Opencritic). Pidän tätä nykytiedoilla (wishlistit, toistaiseksi nähty pelimateriaali, todennäköinen julkaisuikkuna) jokseenkin epätodennäköisenä skenaariona (n. 15%), joskin silti toki mahdollisena. Tämä skenaario voisi vastata tilannetta, jossa Resonantin melee-combat ei yksinkertaisesti tunnu hyvältä pelata, mutta core-fanit ostavat tarinan ja maailmanrakennuksen vuoksi silti. Tämä vastaisi karkeasti Aten pessimististä skanaariota, jossa Resonant ja tulevat AAA-pelien myynti jää selvästi Alan Wake 2 myyntinopeuden alle.

Perusodotukseni on, että Resonant kattaa muutamassa kuukaudessa budjettinsa. Tässä skenaariossa tarina ja maailmanrakennus on taattua Remedy-laatua, mutta samaan tuttuun Remedyn tapaan pelattavuus jää “Not great. Not terrible” -tasolle. Pelilaadullisesti vastaisi käytännössä siis Alan Wake 2 skenaariota, mutta kriitikoiden meilestä tarina ei aivan yltäisi Sami Järven metasekoiluun, ja Opencritic jäisi n. 83-85%. Pidän todennäköisimpänä edellä mainittua skenaariota, missä peli myy 1.7-2.5M kopiota 2026 (n. 50%). Eli Aten ennusteisiin tai hieman yli.

Näen myös kohtalaiset mahdollisuudet recoupata jo julkaisuviikkoon (2.5-3M+ kopiota 2026), mutta se vaatii kyllä yli 85-88% Opencritic-tasoisen pelin riippuen hieman julkaisuikkunasta ja markkinoinnin onnostumisesta. Voi olla, että saan karhut kimppuuni tästä, mutta tällä hetkellä antaisin tälle skenaariolle tällä jopa 20-25% todennäköisyyden. 6-8/2026 julkaisuikkuna ei näytä mahdottomalta, ja nykyiselläänkin on riittävät isot wishlistit, että hyvällä pelillä mm. kauppapaikka-algoritmien nostatukset ja wishlist-konvertoituminen voivat johtaa positiiviseen korkea CCU → julkaisu hype → pelimyynti -kierteeseen.

Jäljellä jäävät todennäköisyydet ovat sitten viivästymisiä tai vastaavia pääosin negatiivisa skenaariota.

Tämä on ensimmäinen Remedy-peli, josta puhutaan jo selvästi ennen julkaisua yhtenä GOTY-ehdokkaana ja joka mahtuu usealla vuoden odotetuimman pelin listalle. Jos julkaisuikkuna on vapaa merkittävästi kilpailusta, ja Remedy saa onnistuneen pelin ulos, on minun vaikea keksiä syitä miksi Resonant ei olisi Remedyn parhaiten myyvä peli koskaan selkeällä marginaalilla, kun huomioi että tavoitettavissa oleva markkinakin Steamin kanssa lähes 2x vrt. Alan Wake 2. Myös Action-RPG on selvästi suurempi genre kuin Survival Horror, joka kasvattaa potentiaalista markkinaa entisestään.

Sentimentti ja valuaatio

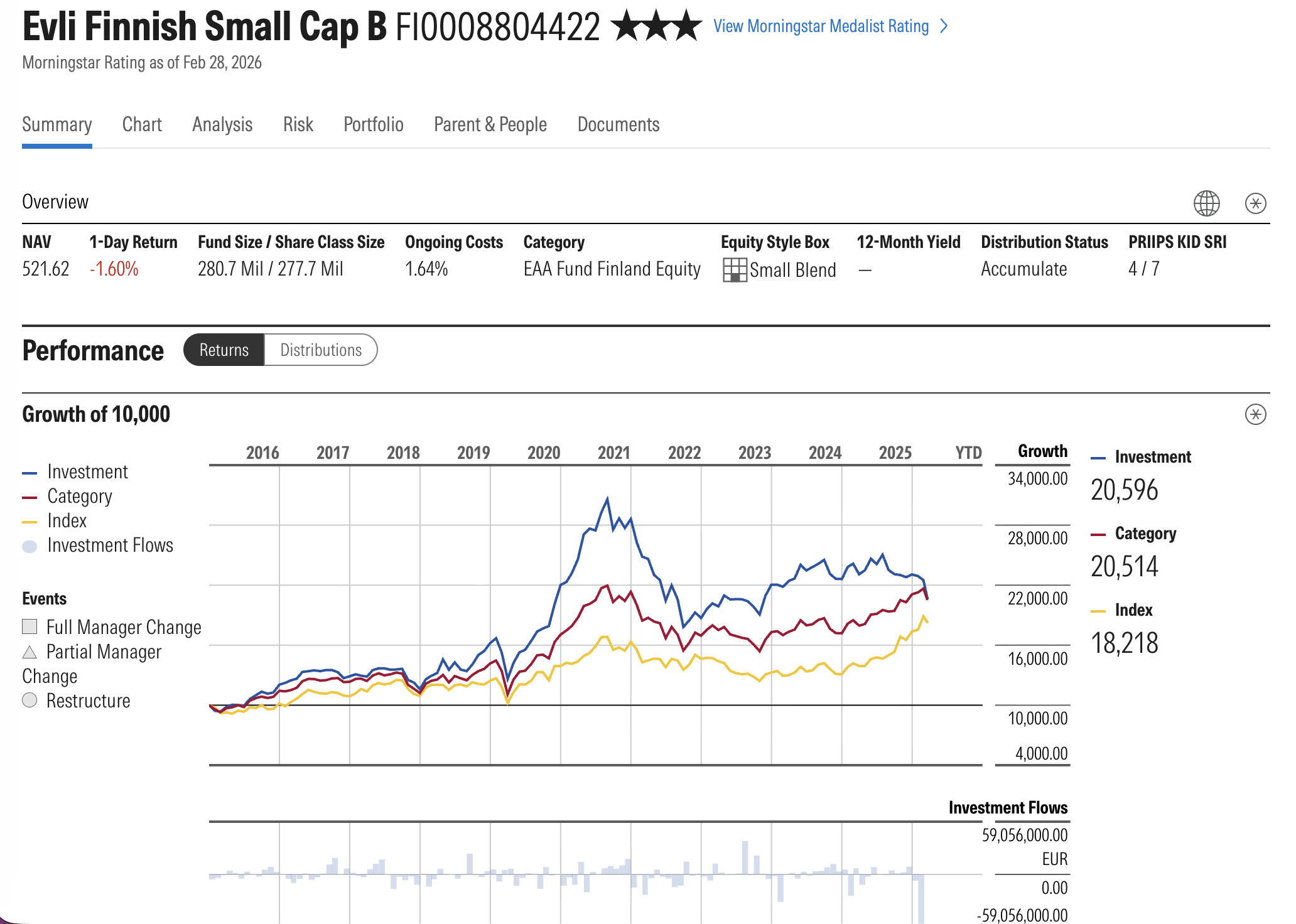

Yhtiötä sai viimeksi ostettua perjantain päätöskurssilla (12.18€) 2019-2020 vuodenvaihteessa. Odotukset yhtiötä kohtaan eivät mielestäni ole nykyhinnoittelullta pilattu. Tulkintani mukaan Resonantilta odotetaan jotain pessimistisen ja Aten skenaarion välimaastoon tippuvaa myyntiskenaariota. Ehkä jopa kallistuu lähemmäs pessimististä skenaariota johonkin hieman päältä miljoonaa kopiota 2026 loppuun.

Tämä ei sinänsä yllätä, kun positiivia kaupallisia uutisia yhtiöltä ollaan saatu vain sopimusten muodossa, mutta ei pelimyynneistä sitten 2020. Yhtiön investoidessa omin IP:seen, julkaisuoikeuksiin, pelien itserahoitukseen ja julkaisuun yhdistettynä Firebreakin alaskirjauksiin on viime vuosien tilinpäätösten tulostrendit olleet kamalaa katsottavaa. Nopeasti tilinpäätöksiä selaavalle sijoittajalle lienee helppo päätös olla sijoittamatta yhtiöön. Yhtiö antoi hyvin laiskan ohjeistuksen 2026:lle (liikevaihdon ja käyttökatteen kasvu). Toivottavasti ennemmin omaa nahkaansa suojellakseen kuin heijastellen heikkoja sisäisiä odotuksia. Signaali kuitenkin sekin. Lisäksi uusi toimitusjohtajavalinta sekä Resonantin julkaisupäivän puuttuminen aiheuttavat vielä epävarmuutta.

Markkinapuolella kurssilaskussa saattaa olla mukana jonkin verran AI disruptiopelkoa, joka on mielestäni höpöhöpöä. Pelaajat pelaavat tuttuja pelejä tutuilta studioilta oli pelit tehty AI:lla tai ei. Lisäksi DRAM/GPU hinta- ja öljykriisikin herättänee pelkoja, että inflaation myötä kuluttajien rahat menevät entistäkin enemmän välttämättömyyksiin, eikä esim. peleihin.

Mielestäni kokonaisuudessan sentimentti on kuitenkin lyöynyt yli realiteeteista, mutta voin toki olla (taas) väärässä. Lasku toki ruokkii aina lisää laskua ja negatiivista sentimenttia. Huomasin somessa pelisijoittajien/vaikuttajien kyseenalaistavan onko Remedy IP:llä mitään arvoa. Firebreakin aikaan keskustelusentimentti oli negatiivinen. Nyt keskustelu on pääosin kuollut - ainakin verratttuna esim. AW2/Control julkaisua edeltävään aikaan. Ihmekös tuo, kun harva nykyomistaja lienee nykyhinnalla plussalla. Tunkua ovelle lienee riittänyt.

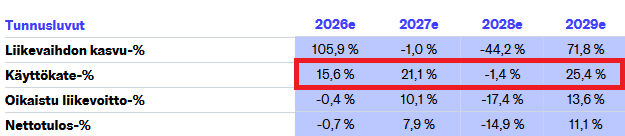

Jos sijoutskohteena olisi mikään muu studio kuin Remedy, saattaisi sävy ja suhtautuminen olla erilainen. Kyseessä on kuitenkin lähes vuosittaisiin pelijulkaisuihin ja kahteen samanaikaiseen AAA-tuotantoon kykenevä peliyhtiötä itseomistetuilla GOTY-tasoisilla IP:llä ja omalla pelimoottorilla. Ei siis tarvitse 30% jakelukustannusten lisäksi maksaa 10-20% provikkaa lisensoidun IP:n omistajille eikä 5% Unrealille. Tämän kaiken saa varsin kohtuullisilla pelimyyntiennusteilla tämän ja lähivuosien ennustetuilla EV/S 1.2 sekä EV/EBITDA ~5 kertoimilla. Tulospohjaisetkin luvut ihan ok 2027 ja 2029 (EV/EBIT 8.8-11.5 ja P/E ~14-17.5). 2028 toki nykyennusteilla tulee lunta tupaan, kun ennusteissa sille vuodelle ei ole pelijulkaisua.

Ja yllä olevat kertoimet ovat tosiaan Aten ennusteista nykyhintaan korjattuna inderesin sivuilta.

Yhtiöhän tavoittelee 30% käyttökatetta 2027 mennessä, sekä tämän tason ylläpitämistä strategiakauden loppuun asti (eli vuosina 2027-2030). Tavoitteet olivat tietenkin asetettu ennen Firebreak floppia, mutta yhtiö ei ole ainakaan julkisesti näistä tavoitteista vielä luopunut.

In its 2025-2030 strategy period Remedy aims to reach the following financial objectives:

– Double the 2024 revenue by 2027 with continued growth beyond this milestone

– EBITDA margin of 30% by 2027 and maintain that minimum level throughout the strategy period

Atte ennustaa keskimäärin varsin reipasta tavoitteiden alittamista. Mielestäni tämä on Firebreak-flopin jälkeen täysin validi näkemys, kerran flopin jälkeen tavoitteita ei madallettu. Tässä on kuitenkin mielenkiintoinen ja varsin merkittävä ero analyytikon ennusteiden ja yrityksen tavoitteiden välillä.

Kuten joskus aiemmin kirjoitin, koska yhtiöllä on kaikki yhden kortin varassa, on myös jonkinlainen riskialennus mielestäni perusteltua. Jokainen pohtikoot ja tehkööt omat johtopäätökset siitä onko tätä riskialennusta liikaa, sopivasti vai liian vähän hinnoiteltu nykykurssiin.

Lopuksi yritin etsiä kurssilaskulle syytä omistajalistauksesta, ja jotain sieltä saattoi löytyä. Kirkon Eläkerahasto oli vuoden 2025 lopussa 22. suurin omistaja ~47k osakkeella. Tammikuussa lähti ~9k ja helmikuussa ~24k osaketta. Tällä trendillä voitaneen olettaa rahaston poistuneen omistajista maaliskuun lopussa. Joko ovat muita Remedyn omistajia paremmin kärryillä keissistä, tai sitten syy saattaa olla jossain muussa. Rahaston alkuperäinen potti vastaa alle promillea koko rahaston osakesijoitus-AUM:stä, joten syy voi olla puhtaasti esim. rotaatiota pois teknologiasta tai pienyhtiöstä. Tai sitten ei.

Oli miten oli, niin uskoisin kyllä väistämättä olevan jokin vaikutus kurssiin, kun TOP 20 omistaja lähtee tällaisessa pienivaihtoisessa lapussa kokonaan irtautumaan.

Tähän liittyen, jos jokin hieman häiritsee tai mietityttää, niin se ettei sisäpiiristä kukaan ole laittanut kättä alle. Varovainen ohjeistus yhdessä sisäpiiriostojen puuttumiseen 5v pohjissa on yksi syy lisää sijoittajille epäillä yhtiötä.

Tästä huolimatta en silti ole oikein muita perusteluja keksinyt miksi yhtiö olisi nyt 12€ tai alemmissa hinnoissa yhtään sen huonompi kuin mitä se oli €15 hinnassa kuukausi sitten. Mielelläni kuulen myös muiden näkemyksiä.

Mitä seuraavaksi

Resonantin wishlist- ja seuraajakehitys on selkeästi hidastunut 12.2 State of Play trailerin sekä toissaviikon preview-rumban jälkeen, jotka aikaansaivat pienet, mutta mukavat piikit wishlisteissä ja seuraajissa. Remedyläisten somen perusteella jotain videoita on kuvattu, ja Kasurinenkin kiusaa Discordissa, että kohta on jotain kerrottavaa. Saapa nähdä.

Tällä viikolla on Pax East 26-29.3 ja paria viikkoa myöemmin 9.4 on Triple III intitiativen showcase (Indie-AA). Ensimmäisestä yleensä tulee paneelikeskusteluja ennemmin kuin isoja AAA-trailereita. Jälkimmäinen on Resonant on liian pieni tapahtuma. Sonyn/Xboxin yleistapahtumia ei yleensä huhtikuussa ole. AAA pelille tarvitaan yleensä vähintään 60-90vrk ennakkotilausikkuna maksimoidakseen ennakkotilaukset ja “day 1” myynnit.

Ellei uusia yllättäviä digitaalisia Sonyn/Xboxin pelitapahtumia tule, lienee release date/preorder traileri omilla somekanavilla todennäköisin vaihtoehto, jos alkukesän julkaisu on vielä kiikarissa. Firebreak sai julkaisupäivänsä ilman ennakkotilausmahdollisuutta Remedyn livenä tuotetun “Developer Update” -videon kautta Youtubessa n. 2kk ennen julkaisuaan.

Jos Playstationin kanssa on tehty markkinointisopimus, kuten alkuperäisen Controlin kanssa taisi olla, ja mihin toistaiseksi tehty markkinointi myös Resonantin kanssa viittaa, saattaa parhaimmillaan Sonylta tulla Resonant-spesifinen State of Play “Gameplay Deep Dive” video tai vastaava. Tämä lienee kuitenkin mahdollista vain JOS Sony näkee, että Resonant voisi toimia “platform-sellerinä” eli edistää PS5 Pro:n myyntiä tuoreimmilla PSSR päivityksellä ja visuaaleilla. Äskettäiset AW2 ja Control PSSR päivitysuutiset voisivat tällaiseen viitata. Tämä todennäköisesti meneekin hieman toiveajattelun puolelle, sillä vastaavia yhden pelin yksinoikeus State of Play tapahtumia 3rd party peleille ilman muita pelejä esillä Sony on historiassa tehnyt sellaisille pelielle kuten Hogwards Legacy ja Final Fantasy 16. Nämä yhden pelin erilliset state of playt ovat kuitenkin mielenkiintoisesti olleet maalis-huhtikuussa. Esim. FFXVI tuli ulos 22.6.2023 ja tämän erillinen State of Play reilu 2kk aiemmin 14.4.2023