EPS var en negativ överraskning, får ta och räkna fram någon slags brygga från EBITDA till EPS när jag hinner. EBITDA för 2026 stiger fortfarande och orderstocken är tydligen god. Vi avvaktar utvecklingen, 2025 är i vilket fall som helst betydligt bättre än vad Reka Kumi haft historiskt. Särskilt EBITDA för 2025 var såvitt jag förstår den högsta någonsin och stiger under 2026.

1 gillning

Och när man rensar för nettokassan återstår p/e 5 för förra året. Och vinsttillväxt i prognoserna.

2 gillningar

Det är lite irriterande att Markku Rentto sitter på den där penninghögen och inte sätter den i arbete. Jag gick också på att köpa i tiden på grund av den goda utdelningen, men nu får man väl sitta med det till tidens ände med 50 % förlust.

1 gillning

Det hade återigen varit trevligt att få mer information om kapitalanvändningen. Jag tror att man ständigt letar efter företagsköp utöver dessa investeringar som gjorts i produktionen. Förhoppningsvis hittar man något bra till ett rimligt pris… annars ser jag gärna att den överflödiga kassan i balansräkningen hamnar i ägarnas fickor, tack. Denna oklarhet är förmodligen det som driver aktiekursen mest, åtminstone på kort sikt.

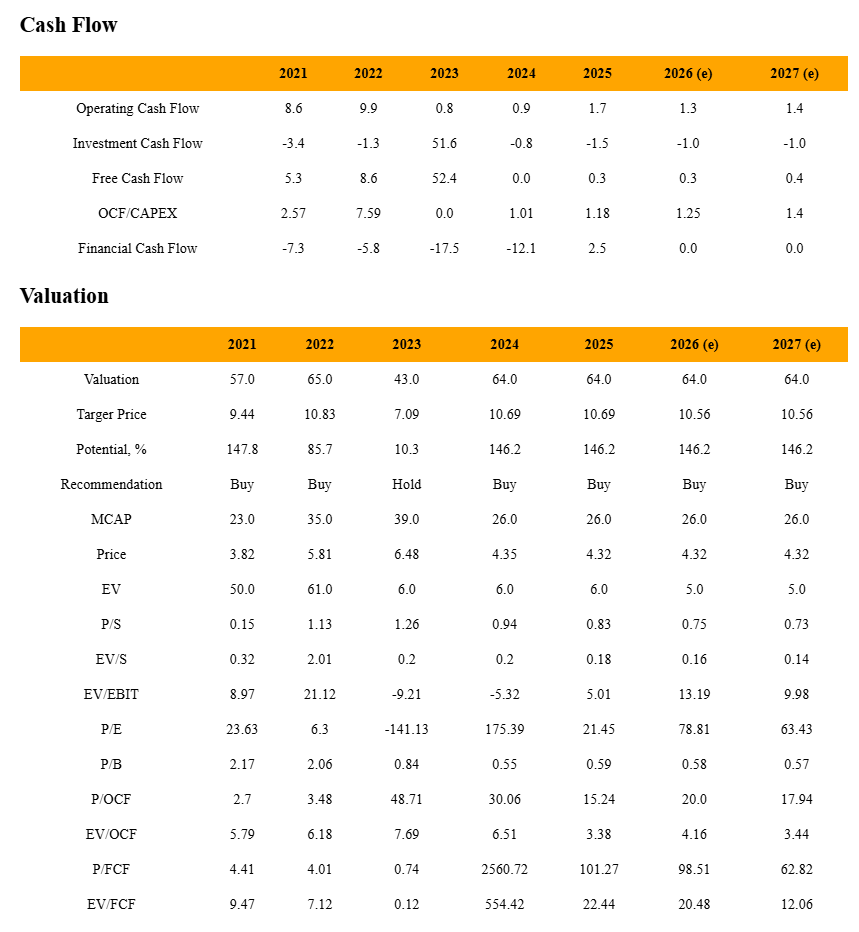

Om EV nu är ca 6 M€ (mcap ca 26 M€ och kassa minus räntebärande skulder ca 20 M€), EBITDA 2,5 M€ och EBIT 1,157 M€, så blir

EV/EBITDA = ca 2,4

EV/EBIT = ca 5,19

Visst, men: P/E-talet är faktiskt drygt 22. Kapitalet avkastar inte riktigt här nu.

Ger Reka någon guidning om hur mycket kassan avkastar? Eller är det helt nollränta på kontot?

För egen del är det helt okej att de sitter på en hög med pengar i övrigt, i princip kassa + billig affärsverksamhet. Visst är man lite tveksam till vad det skulle finnas att köpa där.

Vid utgången av 2025 uppgick koncernens likvida medel och övriga finansiella tillgångar till 30,0 miljoner euro (31.12.2024 26,4 miljoner euro). Koncernens övriga finansiella tillgångar är huvudsakligen placerade i placeringar med låg risk

Sådant här står direkt på bokslutets första sida. Finansiella intäkter har bokförts till 1,468 miljoner euro i år, men de kan i teorin delvis komma från något annat som jag inte lägger märke till.

Ja, jag menade snarare om de har kommenterat alls huruvida kassahögen ger X % per år. Visst, nu när man tänker på saken så borde i princip alla finansiella intäkter i ett sådant här företag komma från kassan.

1 gillning

Ja. Jag tror inte att man får företaget att växa med enbart gummiknoppar. Fabriken i Aura är också från 70-talet. Nu lite renoverad. Gamla maskiner står oanvända. Man borde hitta på något mer produktivt.

Visst blir det lite att plocka russinen ur kakan om man drar av nettokassan från företagsvärdet men inte tar bort nettokassans finansiella intäkter från resultatet ![]()

8 gillningar

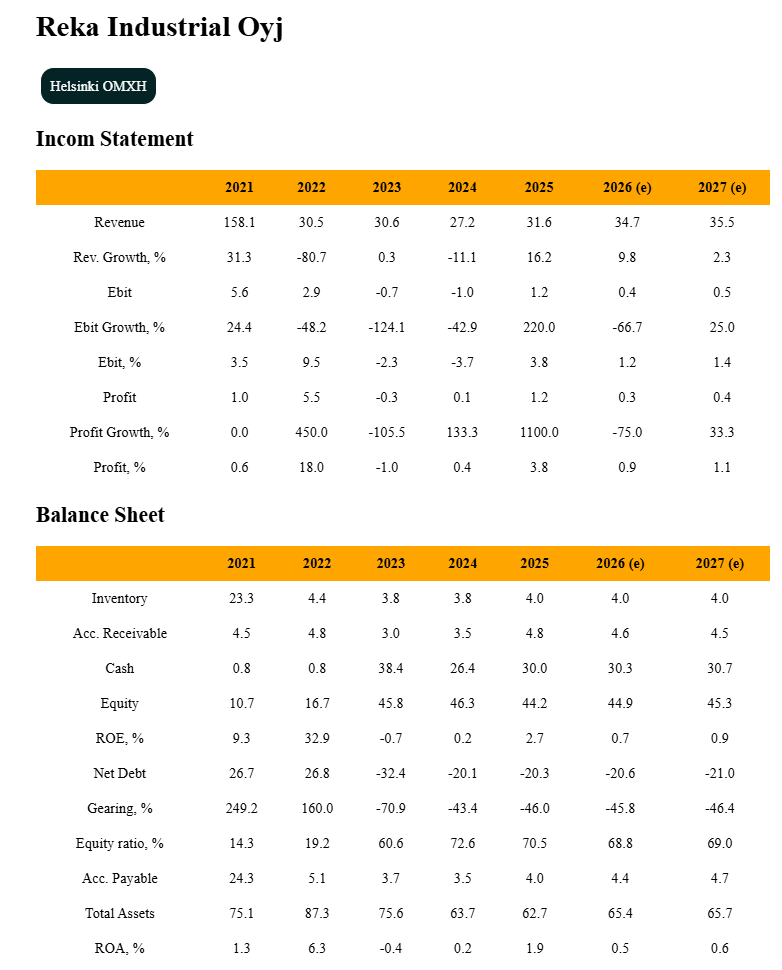

Min bevakning av Reka har dragits igång. Den operativa verksamheten verkar rulla på jämnt dåligt, men den balansräkningsbaserade värderingen verkar ganska intressant.

Det finns en nettokassa på ca 20 miljoner och ca 30 miljoner på bankkontot, vilket skulle kunna påverka den nuvarande kursnivån avsevärt. Återköp av egna aktier skulle göra gott för kursutvecklingen. Börsvärdet är bara 26 miljoner och värderingsnivån med P/B-talet är ca 0,6, vilket känns ganska lågt. Givetvis kan det vara så att den operativa verksamheten aldrig vänder till det bättre resultatmässigt och att pengarna blir liggande på kontot. EV/EBIT 10–13 ser dock ganska lockande ut för de kommande åren. Reka får en köprekommendation med en riktkurs på 10,56 euro. Reka Industrial Oyj - Finansiell sammanfattning och värdering

12 gillningar

Vart försvinner två tredjedelar av rörelseresultatet och tre fjärdedelar av nettoresultatet med en guidning om ökande EBITDA?

1 gillning

Prognoserna baseras till 100 % på matematiska modeller. Guidning eller annat berättande har ingen inverkan på prognoserna. Man kan dock påverka prognoserna i viss mån genom att välja en annan modell. Utvecklingen av Rekas rörelsevinst verkar inte särskilt förutsägbar, vilket troligtvis återspeglas i prognoserna. Kanske försvinner lönsamheten i etableringen av det ukrainska dotterbolaget.

3 gillningar

Bra funderingar här! Jag satt i moderbolagets styrelse i flera år. Nu har jag inte varit involverad på något sätt på ett par år. Bolagets situation ser ut att ha stabiliserats och den senaste kommunikationen är mycket tydlig. Man söker tillväxt inom gummi och användning för pengarna. Situationen torde lösa sig med tiden. Det finns god tillgång på aktier och jag gick in med en rimlig position. #V

9 gillningar

Du verkar känna bolaget och huvudägaren rätt väl. Har du några gissningar om vad kassan ska användas till och med vilken tidtabell? Jag är inte ute efter ett exakt mål, men åtminstone någon form av fingervisning?

3 gillningar

Jag gissar inte och spekulerar inte, men enligt mig säger företagets pressmeddelande det helt tydligt: “Reka Industrial siktar med sin strategi på att öka aktieägarvärdet genom företagsarrangemang. I grunden finns ett starkt kunnande inom industriell tillverkning och internationell verksamhet, vilket kompletteras av vårt entreprenöriella sätt att verka. Utifrån dessa styrkor identifierar och utvärderar vi nya möjligheter samt utvecklar vår verksamhet vidare.”

5 gillningar

Rimlig tillväxt gällande omsättningen för Q1. Enligt kommentarerna ökade volymerna, det vill säga inte enbart prisökningar.

Osäkerhet betonades, vilket var väntat med tanke på branschen och råmaterialen.

Januari-mars 2026

- Gummiindustrins omsättning var 8,5 (7,9) miljoner euro

- Gummiindustrins EBITDA var 0,9 (0,9) miljoner euro

- Koncernens omsättning var 8,5 (7,9) miljoner euro

- Koncernens EBITDA var 0,6 (0,5) miljoner euro

- Koncernens rörelseresultat var 0,3 (0,1) miljoner euro

- Koncernens resultat för rapportperioden var -0,1 (0,2) miljoner euro

- Koncernens likvida medel och övriga finansiella tillgångar uppgick till totalt 29,4 miljoner euro den 31.3.2026.

Projekten i Ukraina framskrider, dotterbolag har grundats och produktionslokaler sökes.

Satsningar på försäljning och dynamisk prissättning har uppmärksammats, vilket är väsentligt i den nuvarande marknaden.

Inget väsentligt i utsikterna enligt min mening.

Utsikter för den närmaste framtiden

Gummiindustrin fortsätter att förbättra produktiviteten och lönsamheten och skapar samtidigt ytterligare förutsättningar för framtida tillväxt. Satsningarna på långsiktig tillväxt fortsätter, vilket stöds av vår investering i produktionsteknologi med lägre utsläpp och mindre resursförbrukning.

EBITDA för 2026 förväntas bli bättre än föregående år.

Bolaget fortsätter att kartlägga företagsarrangemang.

Bolagsstämmans beslut verkar vara enligt förväntan. Dividend 0,09 €

Bolagsstämman beslutade i enlighet med styrelsens förslag att en dividend om 0,09 euro per aktie betalas för räkenskapsåret 2025. Dividenden betalas till aktieägare som på avstämningsdagen för dividendutbetalningen den 28.4.2026 är införd i bolagets aktieägarförteckning som förs av Euroclear Finland Ab. Bolagsstämman beslutade i enlighet med styrelsens förslag att utbetalningsdagen för dividenden är den 6.5.2026.

3 gillningar