EPS negativ overraskelse, jeg må hellere få beregnet en form for bro fra EBITDA til EPS, når jeg lige får tid. 2026 EBITDA er stadig stigende, og ordrebogen er tilsyneladende god. Lad os afvente udviklingen; under alle omstændigheder er 2025 betydeligt bedre, end Reka Kumi har præsteret historisk. Især var EBITDA i 2025, så vidt jeg forstår, den højeste nogensinde og stiger i 2026.

1 Synes om

Og når man renser tallene for nettokassen, står man tilbage med en P/E på 5 for sidste år. Og indtjeningstilvækst i prognoserne.

2 Synes om

Det irriterer mig lidt, at Markku Rentto sidder på den pengebunke og ikke sætter den i arbejde. Jeg faldt også i og købte i sin tid på grund af det gode udbytte, men nu må man vel eje den til verdens ende med et tab på 50 %.

1 Synes om

Det ville have været rart at få mere information om kapitalallokeringen igen. Jeg tror, at der løbende kigges efter opkøb udover de investeringer, der er foretaget i produktionen. Forhåbentlig findes der noget godt til en fornuftig pris.. ellers ser jeg gerne den overskydende likviditet fra balancen i ejernes lommer, tak. Denne uklarhed er nok det, der driver aktiekursen mest, i hvert fald på kort sigt.

Hvis EV nu er ca. 6 mio. € (mcap ca. 26 mio. og kontanter minus rentebærende gæld ca. 20 mio.), EBITDA 2,5 mio. € og EBIT 1,157 mio. €, så

EV/EBITDA = ca. 2,4

EV/EBIT = ca. 5,19

Yes, but: P/E er faktisk godt 22. Kapitalen arbejder ikke rigtig her.

Giver Reka nogen vejledning om, hvor meget kontantbeholdningen forrenter sig? Eller står den bare til nulrente på kontoen?

For mig er det helt fint, at de sidder på en bunke penge, i princippet kontantbeholdning + billig forretning. Jeg er dog lidt betænkelig ved, hvad de mon kunne finde på at købe.

Ved udgangen af 2025 udgjorde koncernens likvide midler og andre finansielle aktiver 30,0 millioner euro (31.12.2024: 26,4 millioner euro). Koncernens øvrige finansielle aktiver er hovedsageligt placeret i lavrisikoinvesteringer.

Den slags står der lige på første side af årsregnskabet. Finansielle indtægter er bogført til 1,468 mio. € i år, men de kan i teorien delvist stamme fra noget andet, som jeg ikke har bemærket.

Jo, jeg mente snarere, om de har kommenteret på, om pengebunken giver X % om året. Når man tænker over det, bør alle finansielle indtægter i sådan en virksomhed jo i princippet komme fra kontantbeholdningen.

1 Synes om

Ja. Jeg tror ikke på, at firmaet kan fås til at vokse kun med gummiknopper. Fabrikken i Aura er også fra 70’erne. Nu en smule istandsat. Gamle maskiner står ubenyttede hen. Man burde finde på noget mere produktivt.

Det er selvfølgelig lidt at plukke rosinerne ud af kagen, hvis man fjerner nettokassen fra virksomhedsværdien, men ikke fjerner de finansielle indtægter fra nettokassen i resultatet ![]()

8 Synes om

Min egen overvågning af Reka er skudt i gang. Den operationelle forretning ser ud til at køre jævnt dårligt, men den balancebaserede værdiansættelse virker ret interessant.

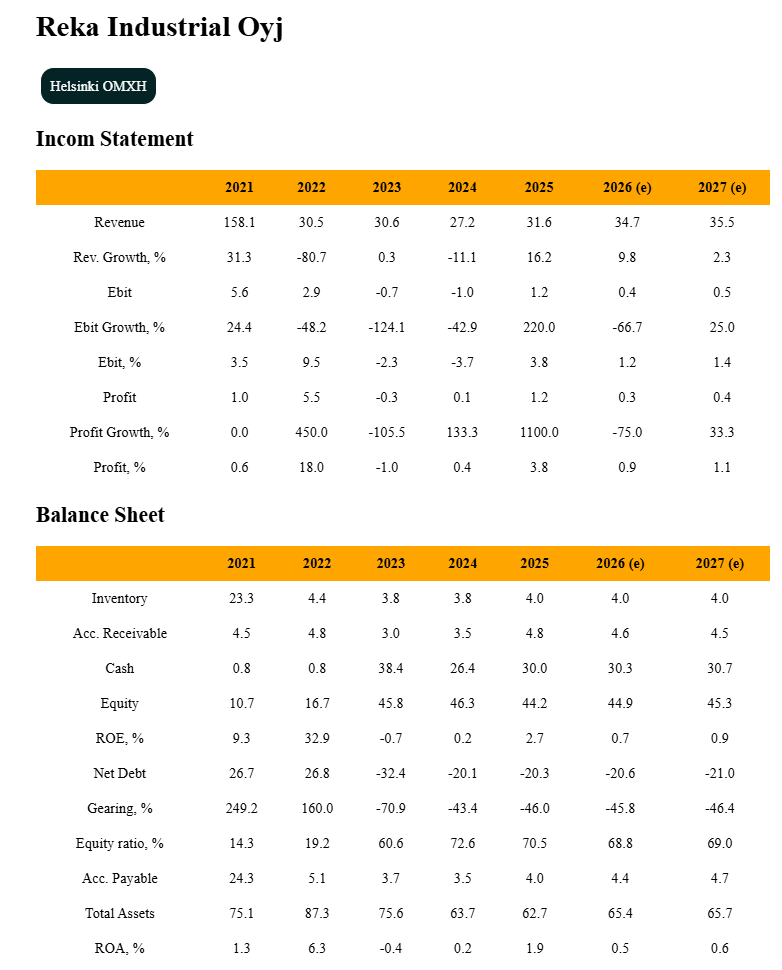

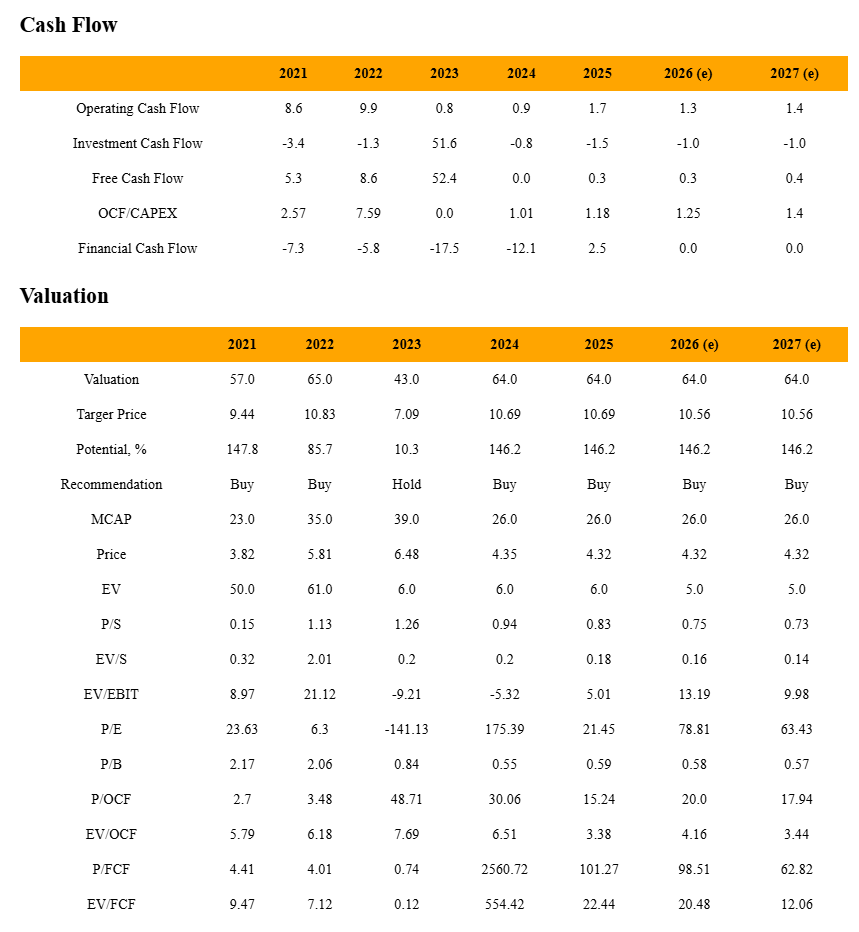

Der findes en nettokasse på ca. 20 millioner og ca. 30 millioner på bankkontoen, hvilket kunne påvirke det nuværende kursniveau betydeligt. Tilbagekøb af egne aktier ville gøre godt for kursudviklingen. Markedsværdien er kun 26 millioner, og værdiansættelsen med en P/B-værdi på ca. 0,6 føles ret lav. Det kan selvfølgelig være, at den operationelle forretning rent resultatmæssigt aldrig bevæger sig i en bedre retning, og pengene bare bliver stående og samler støv på kontoen. EV/EBIT 10-13 ser dog ret attraktiv ud for de kommende år. Reka får en Køb-anbefaling med et kursmål på 10,56 euro. Reka Industrial Oyj - Financial Summary and Valuation

12 Synes om

Hvor forsvinder to tredjedele af driftsresultatet og tre fjerdedele af nettoresultatet hen med en guidance om voksende EBITDA?

1 Synes om

Prognoserne er baseret 100 % på matematiske modeller. Guidance eller andre historier har ingen indflydelse på prognoserne. Man kan dog til en vis grad påvirke prognoserne ved at vælge en anden model. Udviklingen i Rekas driftsresultat virker ikke særlig forudsigelig, hvilket sandsynligvis afspejles i prognoserne. Måske forsvinder lønsomheden i etableringen af det ukrainske datterselskab.

3 Synes om

Gode overvejelser her! Jeg sad i moderselskabets bestyrelse i mange år. Nu har jeg ikke været involveret på nogen måde i et par år. Selskabets situation ser ud til at være stabiliseret, og den seneste kommunikation er meget klar. Der søges vækst inden for gummi og anvendelse af kapitalen. Situationen vil forløse sig med tiden. Aktien er let tilgængelig, og jeg er gået ind med en rimelig position. #V

9 Synes om

Du kender vist selskabet og hovedaktionæren ret godt. Har du nogen bud på, hvad den kassebeholdning skal bruges til, og inden for hvilken tidshorisont? Jeg leder ikke efter et præcist mål, men bare en form for retning?

3 Synes om

Jeg gætter eller spekulerer ikke, men efter min mening siger virksomhedens meddelelse det helt tydeligt: ”Reka Industrial sigter med sin strategi mod at øge aktionærværdien gennem virksomhedstransaktioner. Bag dette ligger en stærk ekspertise inden for industriel produktion og internationale aktiviteter, som suppleres af vores iværksætterorienterede måde at drive virksomhed på. På baggrund af disse styrker identificerer og evaluerer vi nye muligheder samt udvikler vores aktiviteter yderligere.”

5 Synes om

Rimelig vækst i omsætningen i 1. kvartal. Ifølge kommentarerne steg volumenerne, hvilket betyder, at det ikke kun skyldes prisstigninger.

Usikkerhed er blevet fremhævet, hvilket var forventeligt givet branchen og råmaterialerne.

Januar-marts 2026

- Gummisegmentets omsætning var 8,5 (7,9) millioner euro

- Gummisegmentets EBITDA var 0,9 (0,9) millioner euro

- Koncernens omsætning var 8,5 (7,9) millioner euro

- Koncernens EBITDA var 0,6 (0,5) millioner euro

- Koncernens driftsresultat (EBIT) var 0,3 (0,1) millioner euro

- Koncernens resultat for perioden var -0,1 (0,2) millioner euro

- Koncernens likvide midler og andre finansielle aktiver udgjorde i alt 29,4 millioner euro pr. 31.3.2026.

Projekterne i Ukraine skrider frem, et datterselskab er etableret, og der søges efter produktionsfaciliteter.

Der er lagt vægt på salgsindsats og dynamisk prissætning, hvilket er essentielt i det nuværende marked.

Der er efter min mening intet væsentligt nyt i forventningerne.

Udsigter for den nærmeste fremtid

Gummisegmentet fortsætter med at forbedre produktivitet og lønsomhed og skaber samtidig yderligere forudsætninger for fremtidig vækst. Investeringerne i langsigtet vækst fortsætter, understøttet af vores investeringer i produktionsteknologi med lavere emissioner og mindre ressourceforbrug.

EBITDA for 2026 forventes at blive bedre end året før.

Selskabet fortsætter med at afsøge muligheder for virksomhedstransaktioner (M&A).

Generalforsamlingens beslutninger ser ud til at være som forventet. Udbytte 0,09 €

Generalforsamlingen besluttede i overensstemmelse med bestyrelsens forslag, at der for regnskabsåret 2025 udbetales et udbytte på 0,09 euro pr. aktie. Udbyttet udbetales til aktionærer, der på afstemningsdagen for udbyttebetaling den 28.4.2026 er registreret i selskabets ejerbog ført af Euroclear Finland Oy. Generalforsamlingen besluttede i overensstemmelse med bestyrelsens forslag, at udbetalingsdatoen for udbyttet er den 6.5.2026.

4 Synes om