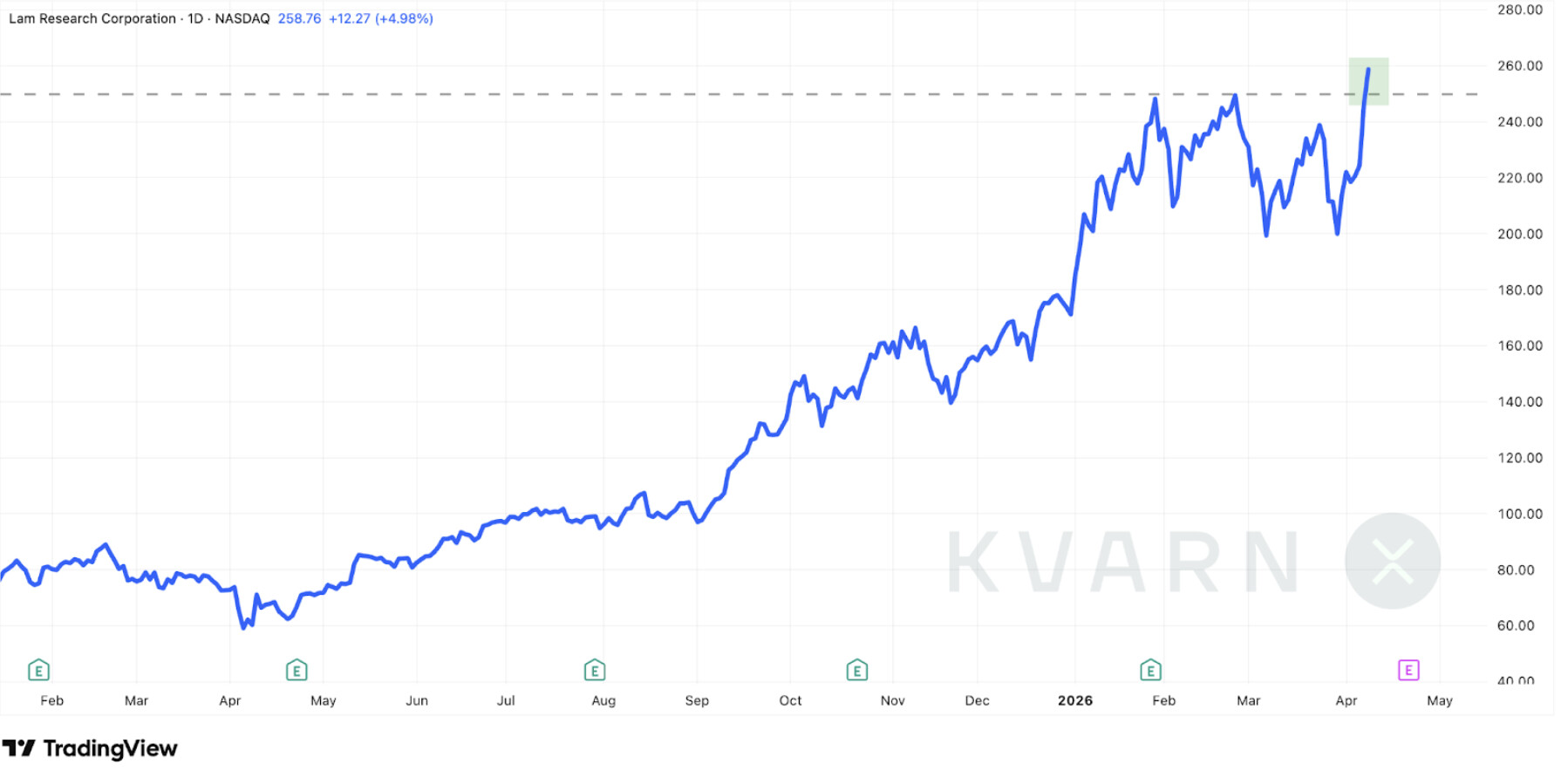

Man kan ofte få en indikation af aktiemarkedets risikovillighed ved at se på kursudviklingen for virksomheder i halvledersektoren.

Halvledere er tæt forbundet med den AI-revolution, der forandrer hele verden.

En stigende risikovillighed hos investorer afspejles ofte først i kurserne for netop disse virksomheder.

Den seneste uge har halvledersektoren vist sig meget stærk.

Blandt andet er kursen på aktien i Lam Research Corporation (LRCX), der producerer udstyr til fremstilling af halvledere, steget til et nyt all-time high.

Selv indikationer i weekenden om en fortsættelse af konflikten i Mellemøsten ser ud til

kun at have påvirket kurserne i halvledersektoren meget lidt.

SPYI ETF’en ses en del her. Jeg kiggede på den via OP, og omkostningerne ville være 0,18% om året plus 8€ i handelsomkostninger.

Jeg kunne investere omkring 2000-4000€ i en ETF. Hvilken ville være god, når jeg allerede ejer aktier på Helsinki-børsen, og min månedlige opsparing går til globale og europæiske indeksfonde?

Hvor stor er forskellen, hvis omkostningerne er under 0,1% eller f.eks. 0,18%?

Aktieinvestorer har længe været vant til primært at søge afkast på det amerikanske aktiemarked.

Dette har længe været berettiget, da det primært er store teknologiselskaber registreret i USA, der har fungeret som drivkræfter for stigningen på aktiemarkedet.

Det amerikanske aktiemarked (SPX) har da også i det 21. århundrede givet et betydeligt bedre afkast end markederne uden for Nordamerika (EFA).

I løbet af det seneste år er denne forskel dog begyndt at mindskes.

På nuværende tidspunkt kan det betale sig for den oplyste investor også at holde øje med andre markeder.

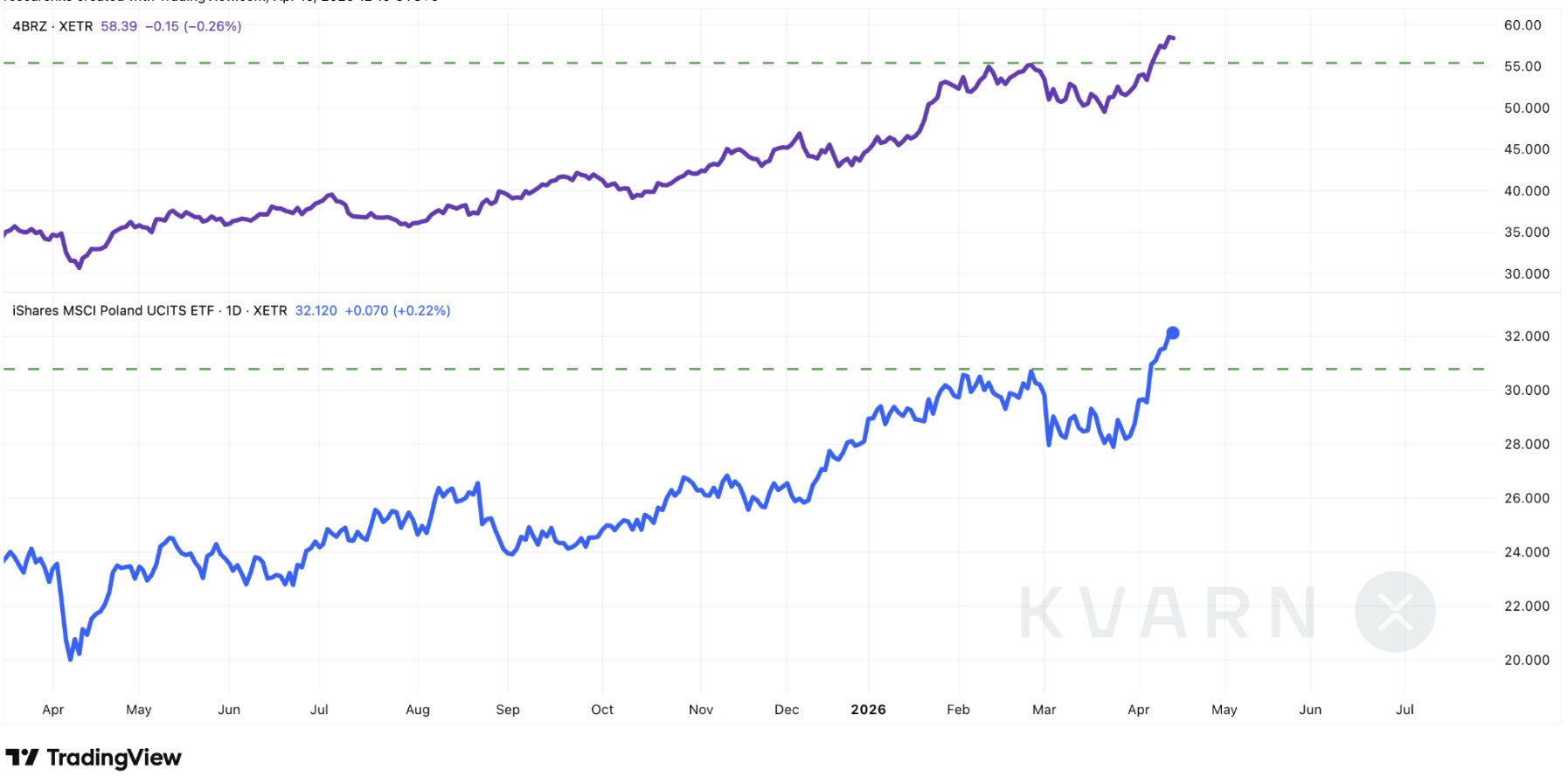

Blandt de mest interessante aktiemarkeder lige nu fremhæver vi blandt andet Brasilien og Polen.

Kurserne på begge landes landespecifikke ETF-fonde er allerede steget til over deres niveauer fra før konflikten i Mellemøsten.

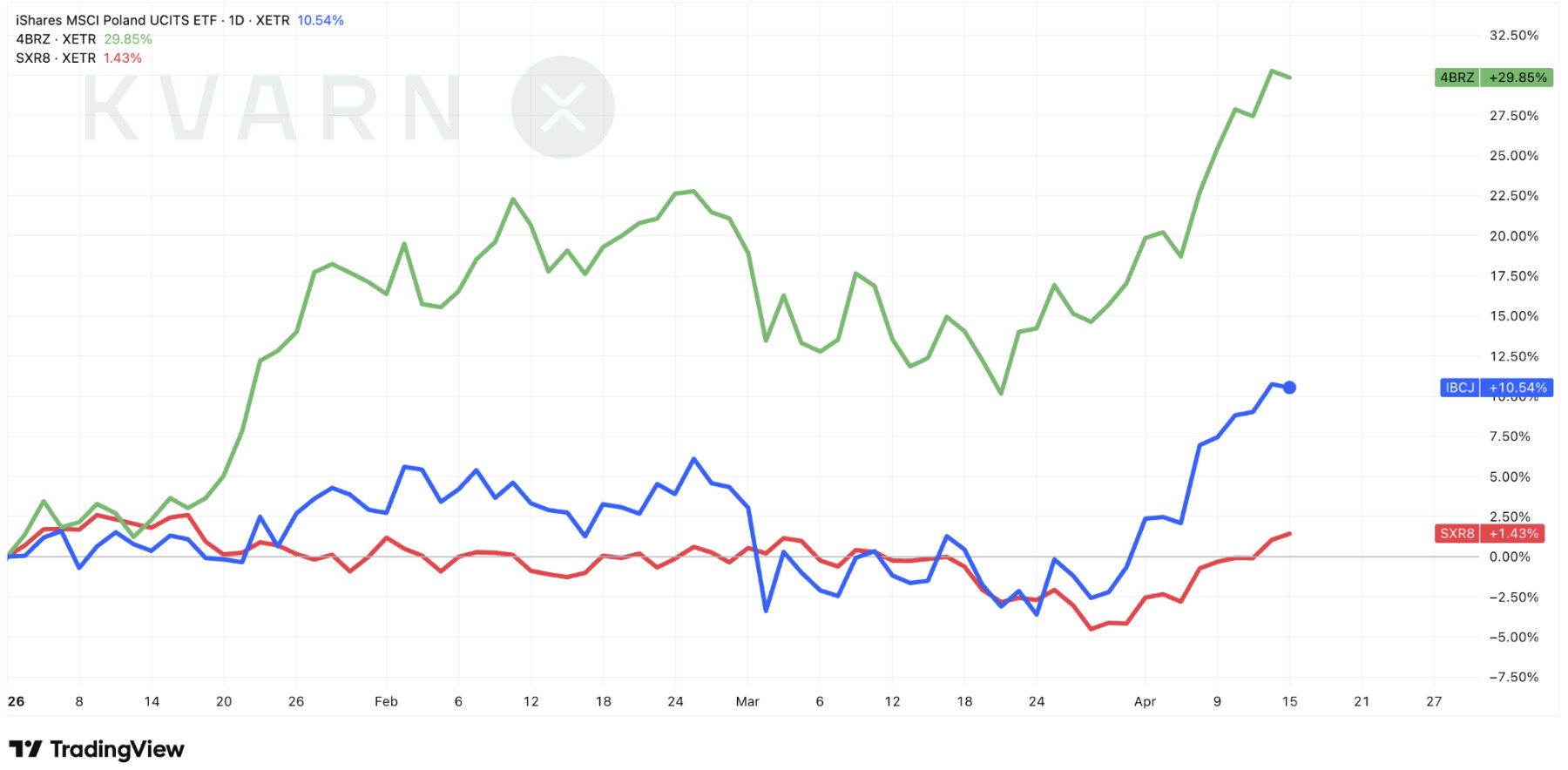

Siden begyndelsen af 2026 har de landespecifikke ETF-fonde for både Brasilien (4BRZ) og Polen (IBCJ) givet et afkast, der er mange gange højere end det amerikanske (SXR8).

Det ville være rart at høre begrundelsen for, hvorfor netop disse markeder er de mest interessante. For en krypto-bro er kursgrafen måske et tilstrækkeligt fundament, men på dette forum er flertallet interesseret i de faktiske fundamentaler.

@TuomasMaksimainen Jeg synes, dine indlæg ville passe bedst i denne tråd, hvor de også ville nå ud til markant flere læsere.

For ikke at være helt off-topic, så tilføjer jeg denne nyeste fra Ben Felix:

Nogle massive virksomheder står til at gå på børsen meget snart. Private virksomheder som SpaceX, OpenAI og Anthropic ville rangere blandt de største børsnoterede virksomheder, hvis de gik på børsen, og indeksfonde ville blive tvunget til at købe deres aktier. Det betyder, at hvis du er en indeksfondsinvestor, investerer du måske snart i disse virksomheder, uanset om du vil det eller ej. Problemet er, at de fleste børsnoteringer er forfærdelige investeringer, og især disse rejser nogle spørgsmål.

Glem det. Det giver ingen mening rent skattemæssigt

Sammenfatning

Fra en finsk investors perspektiv er akkumulerende (vækst-) ETF’er generelt mere effektive end udbyttebetalende fonde af følgende årsager:

1. Skatteudskydelse og renters rente-effekten

I Finland betaler en investor kapitalindkomstskat (30 % eller 34 %) af udbytter umiddelbart på udbetalingstidspunktet. I en akkumulerende ETF geninvesterer fonden udbytterne direkte, uden at der opstår en skattepligtig begivenhed for investoren.

Ubeskattet vækst: Den del, der ellers ville gå til skattevæsenet, forbliver i fonden og skaber renters rente.

Matematisk fordel: På lang sigt er forskellen betydelig, da investeringskapitalen er større ved hver geninvestering sammenlignet med en situation, hvor skatten først var blevet tilbageholdt.

2. Omkostningseffektivitet

I en udbyttebetalende fond skal investoren ofte købe nye andele manuelt for at få udbytterne tilbage i markedet.

Kurtage: Geninvestering medfører ofte handelsomkostninger. I en akkumulerende ETF håndterer fondsförvalteren dette på storkundevilkår og uden investorspecifik kurtage.

Automatisering: Investeringen vokser automatisk uden behov for at overvåge udbetalinger og foretage manuelle handlinger.

3. Styring af beskatning og realisering

En akkumulerende ETF giver investoren fuld kontrol over, hvornår skatten skal betales.

Salgstidspunkt: Der betales først skat, når andelene sælges. Investoren kan f.eks. time salgene til skatteår, hvor vedkommende har realiserede tab til modregning.

Anskaffelsesværdiformodning (hankintameno-olettama): Især ved meget langsigtede investeringer (over 10 år) drager en akkumulerende ETF fordel af en anskaffelsesværdiformodning på 40 %. Da udbytterne har øget værdien af fondsandelen, bliver hele beløbet (oprindelig kapital + akkumulerede udbytter) beskattet ved salgstidspunktet via anskaffelsesværdiformodningen, hvilket sænker den effektive skatteprocent betydeligt.

Det er nemt at være enig i dette på et generelt plan.

Jeg har dog selv siddet og regnet på tallene med disse dist-ETF’er, da der er mulighed for gearing til investering (50k €, fast sikkerhed, så ingen risiko for margin call, samlet rente 12 måneders Euribor + 1,5 %, månedlige afdrag, løbetid 7 år). For eksempel ville den ETF, som @Otso_Karhu linkede til ovenfor, udbetale udbytte svarende næsten præcis til lånerenten. Med udbyttet kunne man dække lånets renteomkostninger og samtidig også modregne beskatningen af udbyttet, i det mindste i de første år.

Jeg er bare ikke helt med på reglerne for kildeskat i forbindelse med dist-ETF’er. Afhænger kildeskattesatsen altså af ETF’ens noteringsland eller af de underliggende værdipapirers børs? Kan nogen skære det ud i pap for mig?

Selvom du trækker udbytte eller et tilsvarende beløb ud hver måned, er en udbyttebetalende ETF skattemæssigt dårligere i Finland:

Når du modtager udbytte (eller den tilbagebetaling @CitisenJ nævner), beskattes 100 % af den modtagne indkomst, hvilket vil sige en skat på 30/34 % af det samlede udbytte.

Når du sælger en tilsvarende andel: Størstedelen, især i starten, er blot din investerede kapital, som er skattefri. Hvis fonden f.eks. er steget 10 % i forhold til den oprindelige værdi, betales der kun skat af denne del. Ved f.eks. 100 pengeenheders ”udbytte” eller salg betaler du kun skat af værditilvæksten på ca. 10 pengeenheder, hvilket betyder en skat på ca. 3 pengeenheder.

Naturligvis ændrer dynamikken sig over lang tid, men aldrig til fordel for den udbyttebetalende ETF.

Tak til jer begge for præciseringerne. God info. Jeg har også været af den opfattelse, at de dist-ETF’er som udgangspunkt er en skattemæssigt dårlig måde at investere på.

Jeg overvejer primært i dette specifikke tilfælde, at når hele beløbet er købt for lånte penge, om man så i praksis kunne ”nulstille” beskatningen af denne kapitaludlodning over for de hjemlige skattemyndigheder, fordi renteudgifterne på lån til indkomsterhvervelse ville være omtrent de samme som denne udlodning (”yield = lånets renteudgift”). På den måde kunne man nyde godt af en eventuel værdistigning og bruge cash flowet til at dække låneomkostningerne.

Det kunne man vel godt gøre, men det er meget mere fleksibelt bare at sælge en passende mængde af en akkumulerende ETF efter behov. Jeg har i hvert fald af og til behov for at justere porteføljen, og i de situationer har rentefradragene på investeringslånet været nyttige. Og hvad gør du så, når du har fået betalt investeringslånet af?

Det er selvfølgelig også rigtigt. Lige nu er hele investeringsformuen gældfri og placeret i netop akkumulerende fonde og ETF’er. Tiden efter afbetalingen af investeringslånet er uden tvivl en udfordring. Jeg regnede primært på, at hvis man afbetalte investeringslånet så langsomt, at man på det tidspunkt, hvor det er betalt ud, allerede ville være nået til den fase i investeringskarrieren, hvor pengestrømmen gradvist begyndte at vende fra investering mod forbrug. Det er noget, der skal tygges lidt på, men sandsynligvis ville Acc-ETF’er i sidste ende være både lettere og mere skatteeffektive.

Mest som en slags proof-of-concept-agtig tanke. Tak for de gode svar og tanker!

Med akkumulerende (Acc) ETF’er har du også større sandsynlighed for og kan mere effektivt udnytte den formodede anskaffelsesomkostning (hankintameno-olettama).