Interessant video om indeksfondes “skjulte omkostninger” og hvordan mere fleksibelt implementerede “ikke-indeksbaserede indeksfonde” kan opnå merafkast i forhold til indekset.

Indeksfonde lider i situationer, hvor virksomheder foretager IPO’er, afnoteringer, emissioner eller tilbagekøb af egne aktier. I de efterfølgende rebalanceringer er indeksfondene normalt tvunget til at købe dyrt og sælge billigt. Emissioner foretages normalt i gode tider til en høj pris, og i disse tilfælde er indeksfonden tvunget til at købe, mens egne aktier købes, når aktien er billig, men i disse tilfælde er indeksfonden tvunget til at sælge.

En anden faktor, der blev nævnt, var de skjulte omkostninger, der opstår i forbindelse med tilføjelse og fjernelse af aktier fra indekset, når aktier skal købes dyrt, fordi tilføjelsen til indekset og kendskabet hertil allerede har nået at hæve kursen midlertidigt, og tilsvarende sælges billigt, når fjernelsen fra indekset har sænket kursen.

Aktier, der tilføjes til indekset, er også typisk højere værdiansat end dem, der fjernes, og efter en indeksoptagelse observeres en tilbagevenden til gennemsnittet i disse.

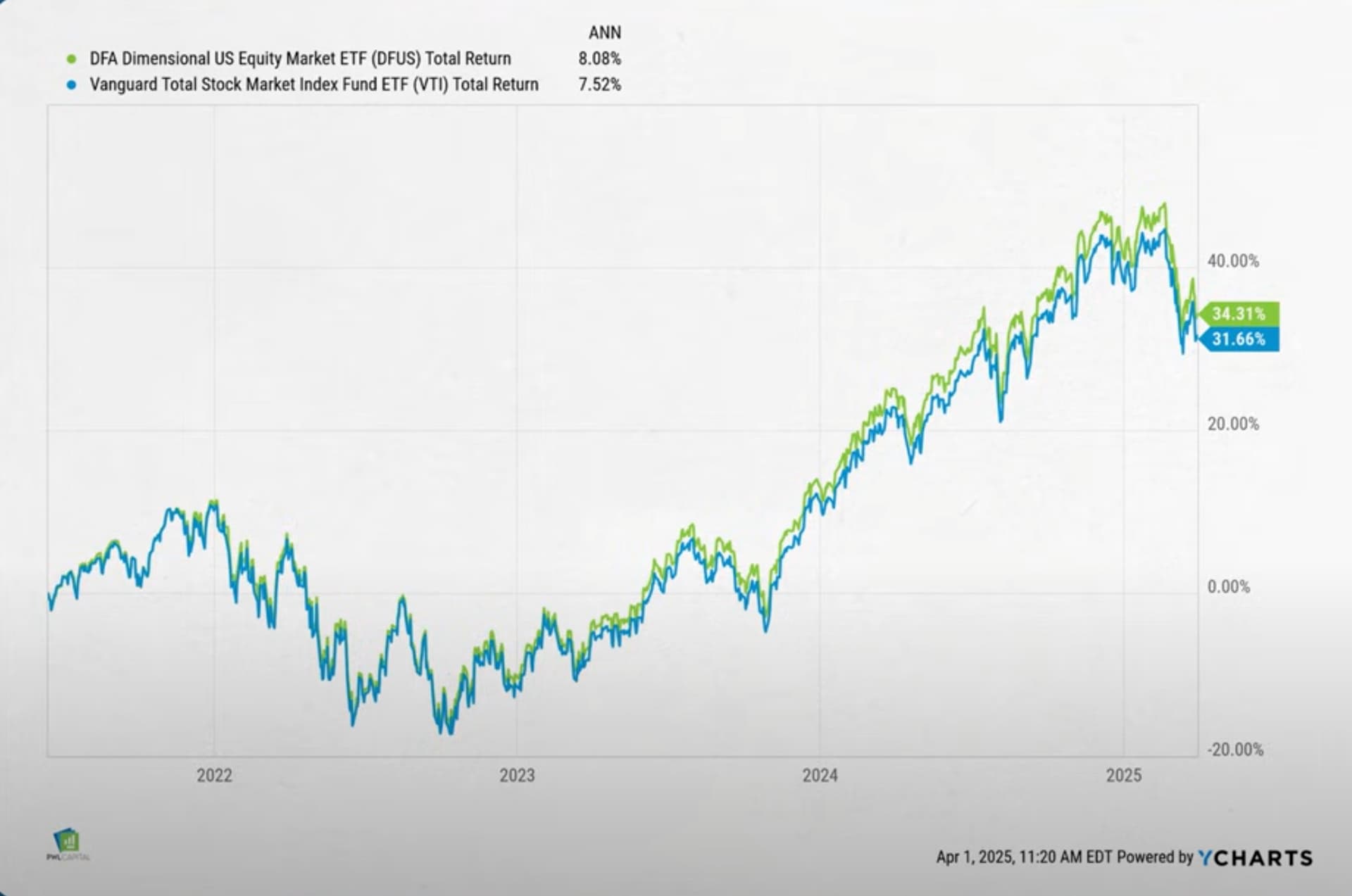

Til sidst blev DFA’s DFUS fremhævet som et eksempel, der sigter mod at opnå afkast fra det amerikanske marked med en mere fleksibel, ikke-indeksbaseret løsning, uden dog at være en faktor-ETF. DFUS er kun en smule dyrere i omkostninger end den tilsvarende indeksfølgende ETF VTI (0,09% vs. 0,03%), og har i sin korte historie slået den med 0,56% annualiseret.

DFA er indtil videre uden for rækkevidde for finner, men videoen er velegnet til at øge interessen for f.eks. Avantiss’ ETF’er, der anvender en lignende fleksibel strategi. Undgåelse af disse fænomener kan naturligvis også gavne f.eks. Storebrands indeksnære fonde.