Harva yritys voi kasvaa ilman ulkopuolista rahoitusta ja näkisin että pääomaisjoittajien exitit ovat ihan normaalia nykypäivää. He ovat rahoittaneet kasvua vuosikausia eivätkä Puuilonkaan tapauksessa ole tehneet sitä hyväntekeväisyyden vuoksi, vaan tienatakseen rahaa. Ihan kuten mekin. En näe sitä siis Puuilon tapauksessa ongelmana. Uskon yrityksen kasvuun jatkossakin. Siksi he pörssiin hakeutuvatkin.

35 Likes

Ei tuossa toimenpiteessä ole mitään erikoista. Pääomasijoittajat monesti ottavat irti rahaa firmasta, vaihtoehtoisesti pumppaavat velkaa täyteen, ja myyvät sen tämän jälkeen eteenpäin markkinatilanteen ollessa otollinen

Edit. Pääomistajan kannalta en usko, että ylikapitalisoituneesta taseesta olisi listautuessa saanut mitään ekstrahintaa. Velkaraha on halpaa ja käteinen ei ole muodissa

5 Likes

Kirjoittelin nyt Puuilostakin analyysiä. Näitä IPO:ja tullut viime aikoina niin paljon, että olen melkein iloinen, että heinäkuuksi vähän edes hiljenee, niin ehtii vähän lomaillakin, eikä pelkästään kirjoitella analyysejä.

Puuilon P/E-lukuhan on viime vuoden tuloksen osalta laskenut jo matalammaksi kuin Tokmannilla ja mielestäni yhtiöesittelyssä tuli selvisti esille, että Puuilo pyrkii kasvamaan suhteellisen hallitusti ja loppupeleissä pienellä riskillä. On oikeasti saavutus saada uusi myymälä kannattavaksi ensimmäisestä kuukaudesta lähtien ja kun PK-seudulle laajentuminen on käytännössä vielä tekemättä lähes täysin, realististakin kasvupotentiaali tässä paljon on.

Ehkä mielenkiintoisin Puuilossa on se, että markkina kuitenkin saturoituu erittäin nopeasti eli vaikka 6-7:ssä vuodessa suunnitelulla tahdilla pystytään vielä kasvattamaan myymäläverkotoa, sitten seinä jo näkyykin. On vaikea nähdä, miten sen jälkeen päästäisiin ainakaan nykyisiä arvostuskertoimia oikeuttavaan kasvuun - vaikka toki siihen on vielä aikaa.

Paljon keskusteltu pääomasijoittajan rahojen pumppaus pois yhtiöstä on mielestäni täysin tavallinen toimenpide, joka vain kuuluu näihin. Sama oli muistaakseni Musti Groupissa ja ihan ok:sti sekin pärjännyt. Niin Mustissa kuin Puuilossa organisaatio oli kuitenkin saatu erittäin kovaan iskuun ja varmaan pääomasijoittaja olisi tehnyt enemmän rahaa, jos ei olisi annissa osakkeitaan myynyt… Sama saattaa päteä Puuiloon.

Puuilon nettovelan ollessa n. 130 miljoonaa euroa ja Puuilon ollessa kuitenkin järjetön vapaan kassavirran kone (lähes 40 miljoonaa euroa viime vuonna), ei korkea velkaantuneisuus ole millään tasolla ongelma. Toki tässä on koronalisää, mutta DIY-trendi ei ihan heti todennäköisesti poistu - ainakaan tänä vuonna.

Osinkoa tässä ei mielestäni kannata myöskään unohtaa, vaikka se näin kasvusijoittaja-momentum aikana onkin punainen vaate monelle. N. 4%:n osingontaso on nyt ja tuleville vuosille täysin realistinen, joka kuitenkin yhdessä mahdollisen osakkeen hinnannousun kanssa tekee tästä oikeasti aika kovan osakkeenomistaja-arvonluonti koneen, jos laajenemisstrategia onnistuu edes melkein kuten tavoiteltu.

66 Likes

Se on tietysti korkeampi, mutta P/S kerroin tulee mielestäni aina suhteuttaa liikevoittomarginaaliin. Mitä parempi liikevoittomarginaali on, sitä arvokkaampaa liikevaihdon kasvu on. Jos Puuilon liikevoittomarginaali olisi realistisesti pidemmällä aikavälillä ehkä ~14%, niin tällöin mielestäni tuo kerroin saa olla suurempi kuin jos liikevoittomarginaali olisi vaikka 6%. Samalla yrityksellä on mielestäni ainakin vielä toistaiseksi ihan vakuuttava kasvustrategia, jolla kyetään kasvamaan kaksinumeroisin liikevaihtoluvuin. Ei tuo antihinta halpa ole, muttei myöskään kallis jos huomioidaan yhtiön sijoitusprofiili.

20 Likes

Oma pääoma kupattu kuiviin osingoilla nykyisille osakkeenomistajille eli ei tarvitse odottaa lähitulevaisuudessa suuria osinkoja. Myytävistä osakkeista 90% tulee nykyisiltä omistajilta. Anti on hinnoiteltu Tokmannin tasolle. Alan kannattavuus koronakauden jälkeen? Aika vahvasti rahastuksen makua. Tuutko - en tuu - enkä oikeasti tuu.

1 Like

Sitä vaan, että mitenkä tuo kauppa oikein käy, kun asioidessani joitakin kertoja, saa ihan rauhassa kulkea. Eipä ole montaa asiakasta liikkeessä vastaan tullut. Tokmannilla tapaa sentään muita asiakkaita, ainakin kassajonossa.

“mihinköhän saavat kaiken tuon rahan tuupattua jos eivät sitä omistajille jaa osinkoina?” Niin, jättää omaan pääomaan, kuten entiset omistajat ennen taseen tyhjennystä tai sijoittamalla esimerkiksi kasvuun uusiin myymälöihin, josta antiesitteestä mainitaan. Liikevoitto-% 17% tai 7 %? Mikä on tae että kannattavuus säilyy korkealla tasolla kun tämä kotoilu loppuu? Mutta ihan vapaasti jokainen toimii kuten kuten haluaa. Rahastusta. En tuu.

1 Like

Tämä oli hyvä huomautus @Chuckecheese. P/S-luku olisi hyvä suhteuttaa liikevoittomarginaaliin.

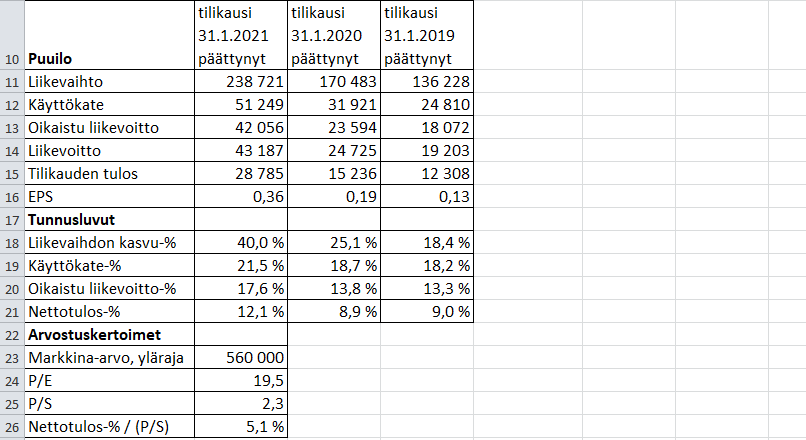

Jos yritän arvioida Puuilon nettotulosmarginaalin (eli nettotulos-%) ja P/S-kertoimen suhdetta toisiinsa.

Oman laskelmani mukaan Puuilon nettotulos-% oli 31.1.2021 päättyneellä tilikaudella 12,1 %. Näin ollen, nettotulos-%:n ja P/S-kertoimen suhde olisi 5,1 %. => (12,05 % / 2,34)

Tuollainen 5,1 %:n suhde ei minusta ole huono, ehkä se on tässä markkinatilanteessa keskimääräinen. Pitäisi tietysti suhteuttaa verrokkeihin, esim. Tokmanniin, mutta se on tekemättä. ![]()

Jos tuo suhde olisi 7 %:n tasolla, puhuttaisiin normaaliaikoina keskimääräistä kiinnostavammin arvostetusta yhtiöstä. Nykyisessä markkinatilanteessa ei taida löytyä normaalin riskin yhtiöitä, joiden suhde olisi yli 10 %:n luokkaa, jota aiemmin pidettiin jonkinlaisena raja-arvona?

9 Likes

Arviolta 24. Päivä alkaa pre-listalla kaupankäynti

Saa, mutta merkinnät yhdistetään yhdeksi setiksi ja saat todennäköisesti kuitenkin vain minimit…

40 Likes

Huomaathan, että tuo nettotulosprosentti on E/S ja jos jaat sen P/S:llä niin saat silloin E/P:n, mitä tulostuotoksikin (earnings yield) kutsutaan ja on P/E:n käänteisluku. Sitä ei tarvitse laskea erikseen.

Menee samaan sarjaan kuin taannoin näkemäni ROE-% jaettuna P/B. Redundantteja tunnuslukuja.

Tämä tarkoittaa vain suoraan yhtiötä, jonka P/E on 10. Kyllä sellaisiakin “normaalilla riskillä” löytyy, jos toki paljon harvemmin nykyään. Pankeillakin tahtoo olla jo 12 tasoisia P/E lukuja toteutuneella tuloksella.

8 Likes

Eikun morjensta pörssiin Puuilolle! ![]()

![]()

38 Likes

Merkkasin puuiloa tänään aamulla Nordnetin kautta. Ensimmäinen anti johon osallistun. Nyt Nordnetissa ei näy merkintää aktiivisena eikä arkistossa enää. Onko tämän normaalia kun anti keskeytettiin vai voiko todeta että jäin ilman?

Niin, tulostuottoa (E/P) voi laskea erilaisilla tavoilla kuten myös [ROE / (P/B)] tai [Nettotulos-% / (P/S)]

Eikös ROE:n ja P/B suhdetta voi ihan hyvin käyttää apuna osakkeiden arvioinnissa, vai käsitinkö väärin redundantin? Tietysti korkean ROE:n yhtiöillä P/B-luku on yleensä korkea. Esimerkiksi Puuilon P/B on yli 2, koska oman pääoman tuoton odotetaan olevan yli 15 %.

Ainakin Nordnetin sivuilla löytyvän listan mukaan voit tarkistaa onko merkintä mennyt oikein. Tein merkinnän osake- tai listautumisannissa. Miten varmistan, että merkintäni on mennyt oikein? | Nordnet

- Olet jättänyt vastauksen kohdassa Sivuni > Yhtiötapahtumat > Listautumisannit

- Sinulla on riittävä määrä varoja käytettävissä siinä salkussasi, johon olet tehnyt merkinnän.

- Voit tarkistaa, että merkintäsi näkyy kohdassa Sivuni > Yhtiötapahtumat > Vastaukseni.

- Huomioi, että merkityt osakkeet eivät näy heti salkussasi, vaan vasta seuraavana arkipäivänä.

3 Likes

Hei.

Ihan normaalia nordnetin palvelussa, että merkatut anti-osakkeet ei näy hetkeen missään. Minulla taas sama homma. Eiköhän ne sieltä ilmesty näkyviin huomenna tai viimeistään maanantaina. ![]()

7 Likes

NN puolella antien merkinnät katoavat johonkin limboon, kun anti keskeytetään, eli eivät näy siellä missään, ennen kuin varausrivi ilmestyy salkkuun. Arkistoon nämä ilmestyvät vasta sen jälkeen. Anti meni nyt poikki pe klo 16, eli voi olla, että näkyy vasta maanantaina. Salkkuun tulee ensi koko merkattu rivi näkyviin ja menee saman verran saldoa. Edellisenä päivänä ennen kaupankäynnin alkua tulee sitten uusi rivi, josta näkyy lopullinen oikea määrä ja saldot korjaantuvat sen mukaan.

17 Likes

Kävin taas Puuilossa. Meinasin ostaa kevyemmät työhousut kun tontilla monenlaista touhaamista.

Valikoimaa oli, mutta Puuilon kompakti myymäläkoko ei ollut sallinut sovituskoppien tekoa lainkaan, ei edes yhtä!!

No siinä sitten vaan salissa rekkamiehen hymyn kautta sovitus.

Myyjä sanoi että yleensä ihmiset tietävät kokonsa.

Juu oma koko tiedetään, mutta miten sitten vaatteen koon laita, vaatteiden numerot on aika summittaisia, joskus 52=54 ja toisin päin.

Ja työvaateet pitää tehdä joustavasta kankaasta, myös shortsit…please!

Sovituskoppi veisi 1m2 myymäläpinta-alaa, kannattais pohtia asiaa…

43 Likes

Millainen on Puuilon palautuspolitiikka? Saako käyttämättömän tuotteen palauttaa syytä kertomatta ja saada rahat takaisin, ja milloin?

Jos sovituskopin ulkoistaa asiakkaan kotiin, voi nekin neliömetrit pitää hyllykäytössä ja tuomassa liikevaihtoa.