Lovade du dig själv “Aldrig mer bioteknik”? ![]()

Prolight Diagnostics (PRLD)

Prolight Diagnostics är ett bioteknikföretag grundat 1999, som noterades 2017. Aktien finns för närvarande på First North Sweden-marknaden. Företaget utvecklar små, ljusbaserade POC-diagnostiksystem som kan mäta nästan vilka molekyler som helst i blodet, även vid mycket låga koncentrationer, med en bärbar och prisvärd enhet. Enligt företagets egna påståenden ger tekniken en mätnoggrannhet och ett mätområde i nivå med centrallaboratorier i ett litet, bärbart och kostnadseffektivt paket som kan följa med till exempel i en ambulans. Företagets huvudprodukt heter Psyros.

Psyros:

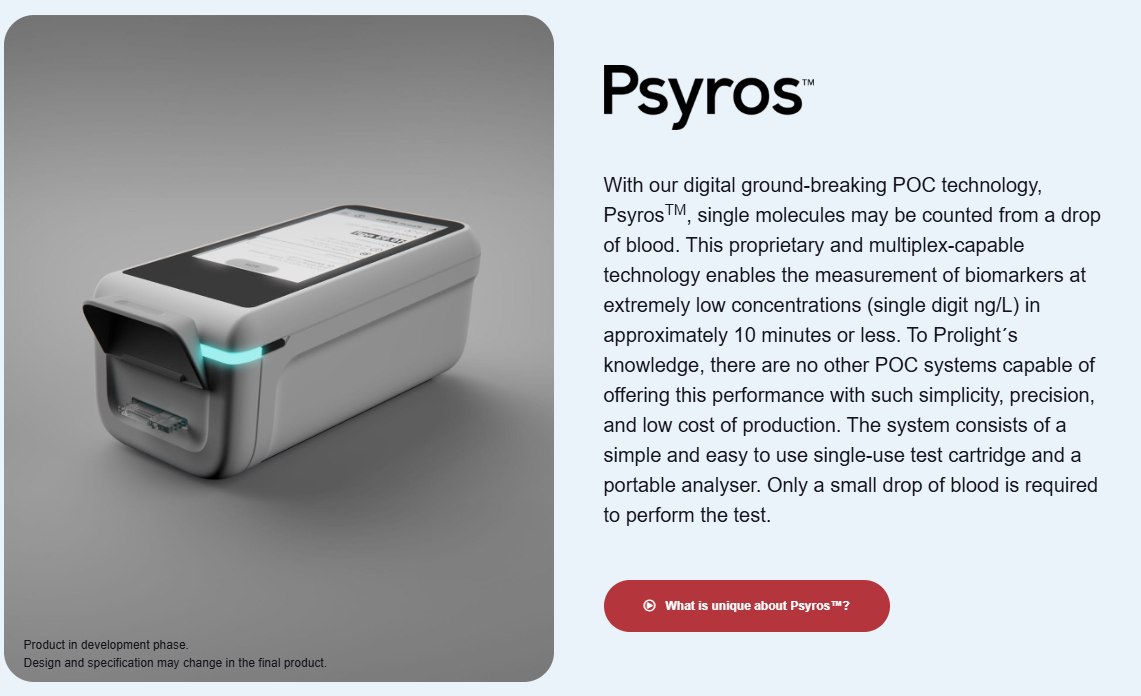

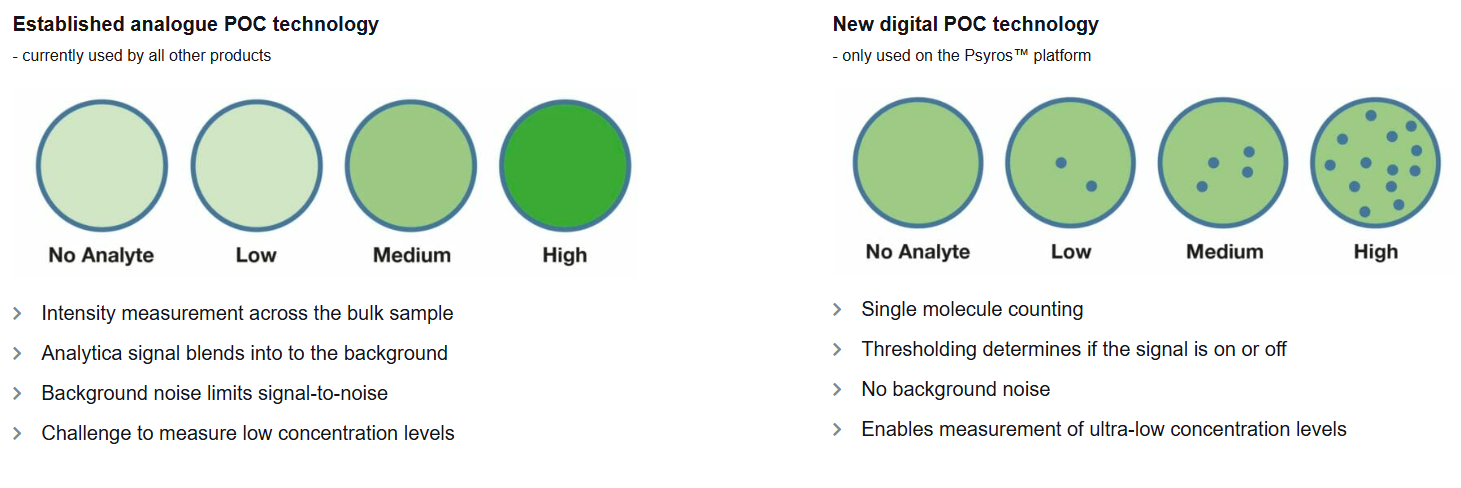

Prolights Psyros-teknologi möjliggör “räkning av enskilda molekyler” från en blodsdroppe. I praktiken kan biomarkörer mätas i mycket låga koncentrationer (x ng/L) på några minuter och enkelt. Tekniken bygger på en engångstestkassett och en bärbar analysator, och den kräver endast en liten blodsdroppe. Till skillnad från många andra POC-system behöver blodplasma inte separeras med centrifug. Enligt Prolight själva finns det ingen annan POC-system som erbjuder motsvarande prestanda, enkelhet, noggrannhet och låga produktionskostnader (Note to self: detta har vi hört förut).

Företaget avser att först söka marknadsgodkännande för mätning av troponin, vilket möjliggör diagnostisering av hjärtinfarkter på plats, till exempel i en ambulans eller på ett äldreboende. I praktiken möjliggör en känsligare troponinmätning än dagens att patienten kan styras till rätt vård flera timmar tidigare och betydligt smidigare. Plattformen är dock designad för att vara multiplexande, det vill säga att tekniken även kan mäta andra markörer samtidigt. Företaget avser alltså att expandera till andra markörer med samma enhet.

POC - det vill säga Point Of Care

POC beskriver diagnostik som utförs direkt på vårdplatsen. Marknaden är starkt växande. Det är uppenbart att det inte är lönsamt att transportera prover i ampuller till ett centrallaboratorium på ett dyrt, långsamt och omständligt sätt, om tekniken möjliggör en noggrann och tillförlitlig mätning snabbt, billigt och omedelbart, till exempel i en ambulans eller på ett äldreboende, utan separation av blodplasma eller annan hantering. Frågan är vem som tar marknaden, eftersom olika POC-teknologier utvecklas av ett stort antal företag.

Patent:

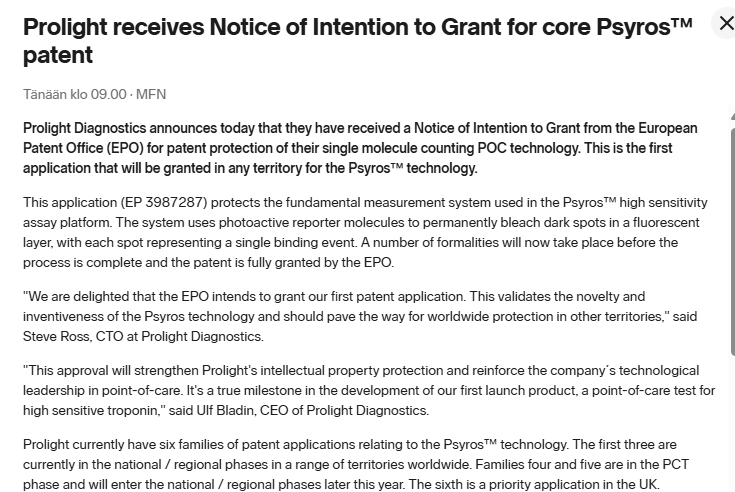

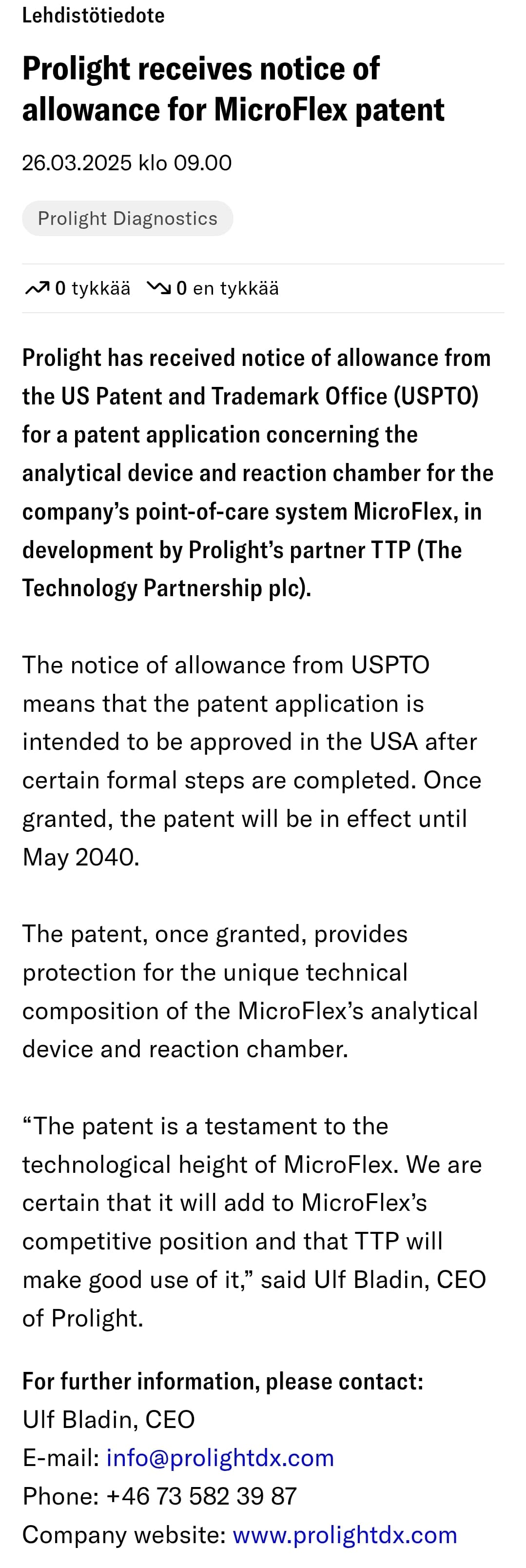

Prolight har för närvarande fem patentansökningar relaterade till Psyros™-teknologin. Tre av dessa har gått in i nationell/regional fas och behandlas i flera olika regioner, inklusive Europa, USA, Kanada, Kina, Japan och andra. De återstående två är i den internationella PCT (Patent Cooperation Treaty) -fasen och kommer att gå in i nationell/regional fas under 2025. Dessutom har Microflex-produkten fem patent, varav tre är i ansökningsfasen. Nyligen kommunicerade företaget nya affärsmöjligheter i samband med ett nytt patent relaterat till MicroFlex-produkten. [Källa]

Aktieutveckling

För de första investerarna har företaget, likt andra bioteknikbolag, varit en fruktansvärd investering. Baserat på min egen känsla förstår investerare inte hur långa och dyra processer det handlar om, vare sig det gäller medicintekniska produkter eller läkemedel. Aktien har spätts ut flera gånger när pengar har behövts för utveckling.

Nu är företaget dock “på upploppet”:

- Slutliga produktionsprototyper av enheten är klara [Källa]

- Engångsprovkassetter är färdigställda [Källa]

- Pilotlinjen för produktion av provkassetter är klar eller nästan klar, och den kommer att producera de provkassetter som behövs för förvalidering och den slutliga valideringsstudien [Källa]

- En helt automatiserad massproduktionslinje för tillverkning av miljontals provkassetter är under design i samarbete med FlexMedical [Källa]

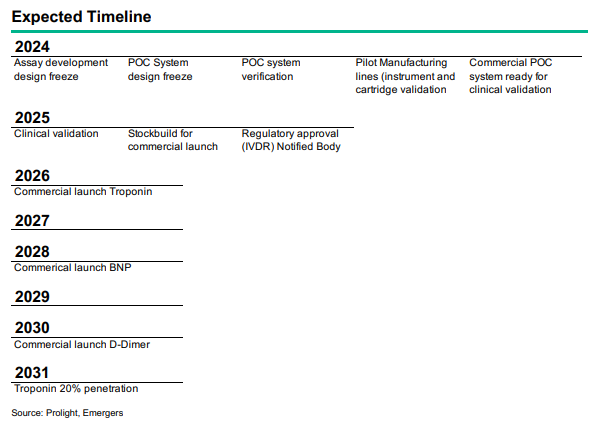

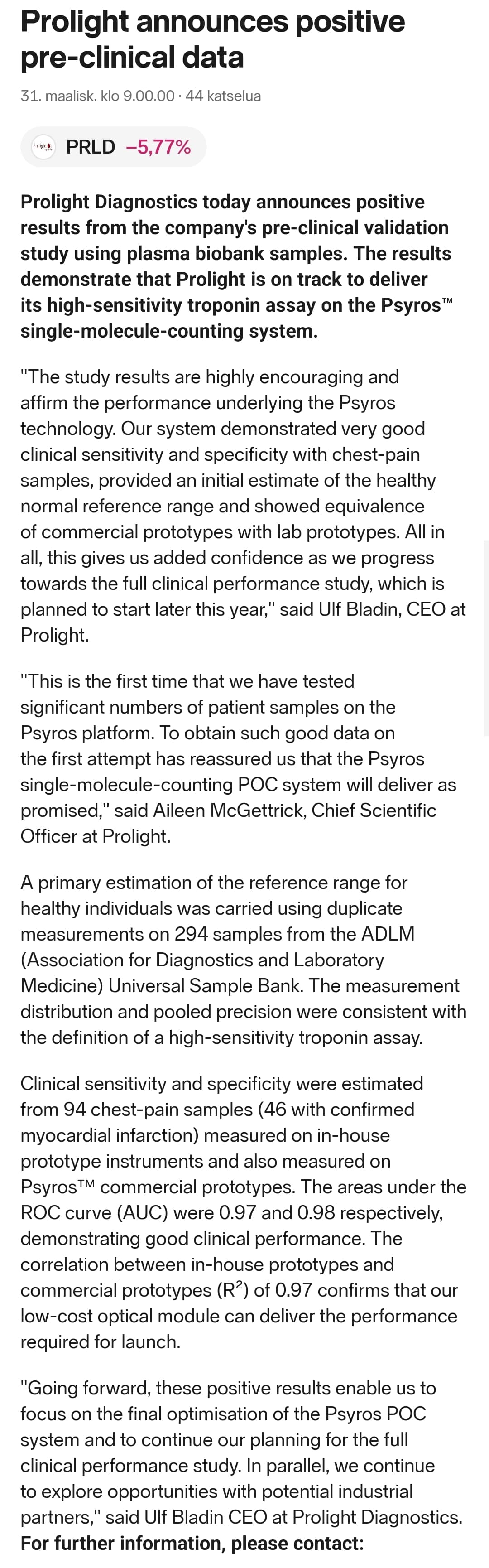

- Förvalideringsstudien som krävs för marknadsgodkännande pågår och dess rapport förväntas publiceras under Q1 2025.

- Baserat på förvalideringen kommer den faktiska valideringen att genomföras under 2025.

- Marknadstillträde kan ske i början av 2026.

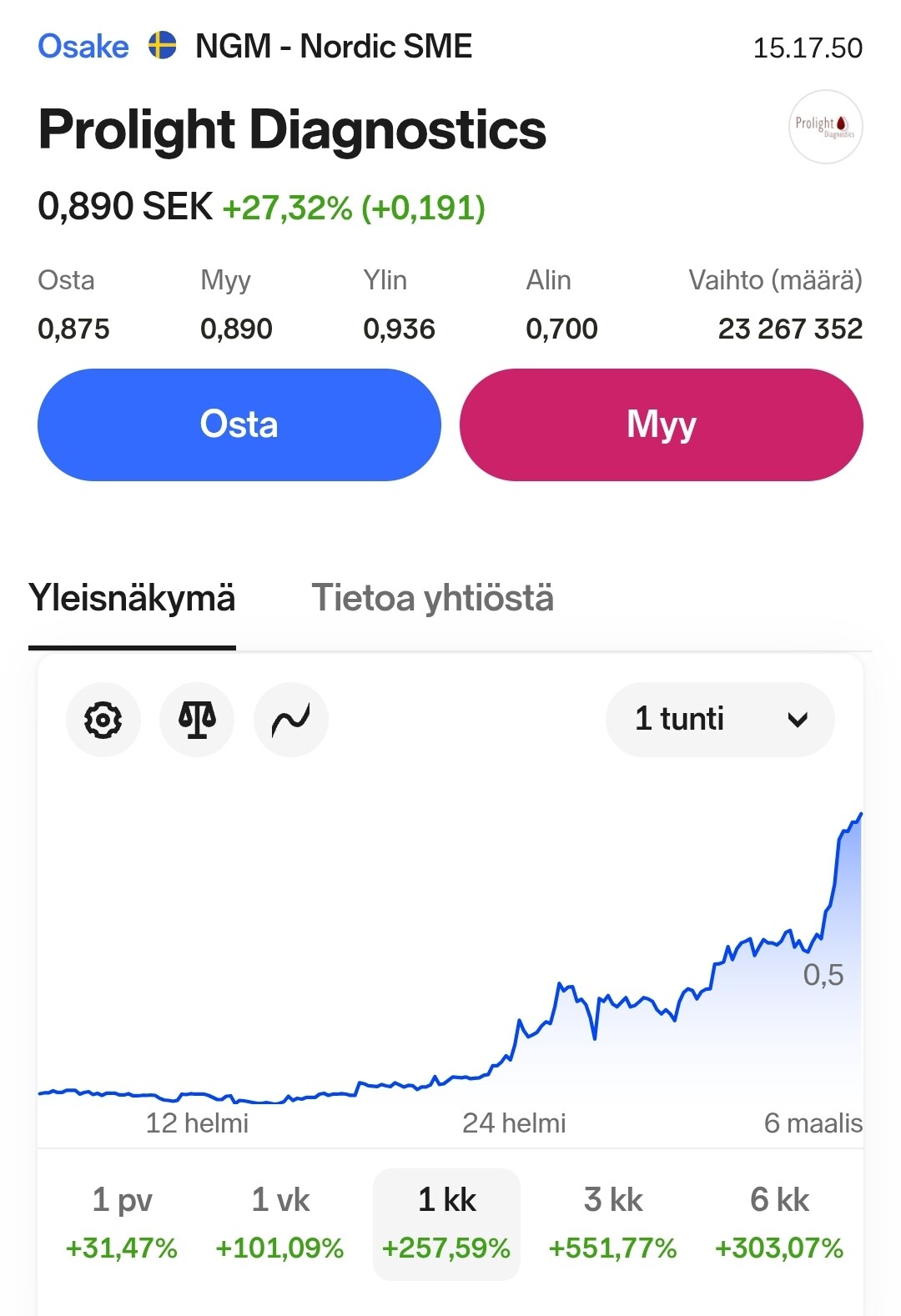

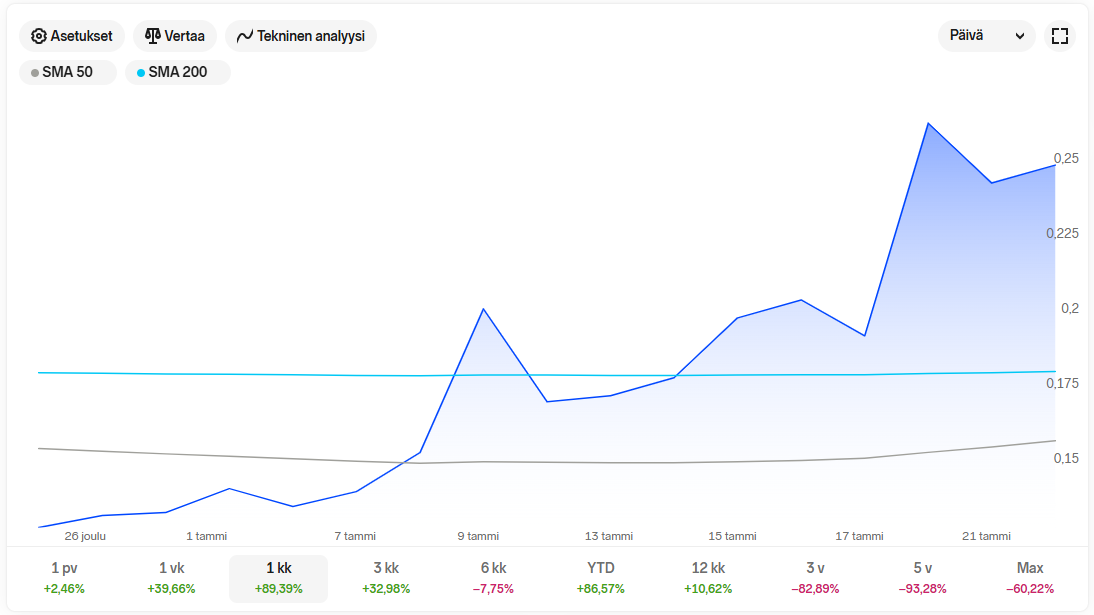

När marknadstillträdet närmar sig verkar intresset för aktien ha lyft den till en kortsiktig uppåtgående trend:

Förvalidering:

Under Q1 2025 kommer en preliminär rapport att publiceras som beskriver detaljerna för den valideringsstudie som krävs för marknadsgodkännande.

The pre-validation study that includes fresh blood samples from approximately 120 cardiac patients at St. Thomas’ Hospital in London and approximately 1,200 frozen plasma samples from biobanks. First results from the study, expected in Q1 2025, will fine-tune the system, minimising risks and ensuring the robustness of the final design. This progress aligns with the clear path to IVDR certification and commercialisation in 2026.

Korta punkter:

- Kassaflöde saknas i princip ännu, med undantag för utbetalningar av bidrag. Företaget har fortfarande cirka 17 MSEK i obetalda bidrag.

- Tillräcklig finansiering är ett frågetecken.

- Emergers gav aktien ett skäligt värde på 0,9-1,0 SEK eller 2,1 SEK i ett förvärvsscenario, men aktien har huvudsakligen rört sig mellan 0,15-0,25. En betydande uppgång är dock i luften.

- Företaget har ett bidrag på 17 MSEK från Storbritannien, vilket uppenbarligen täcker en stor del av valideringskostnaderna.

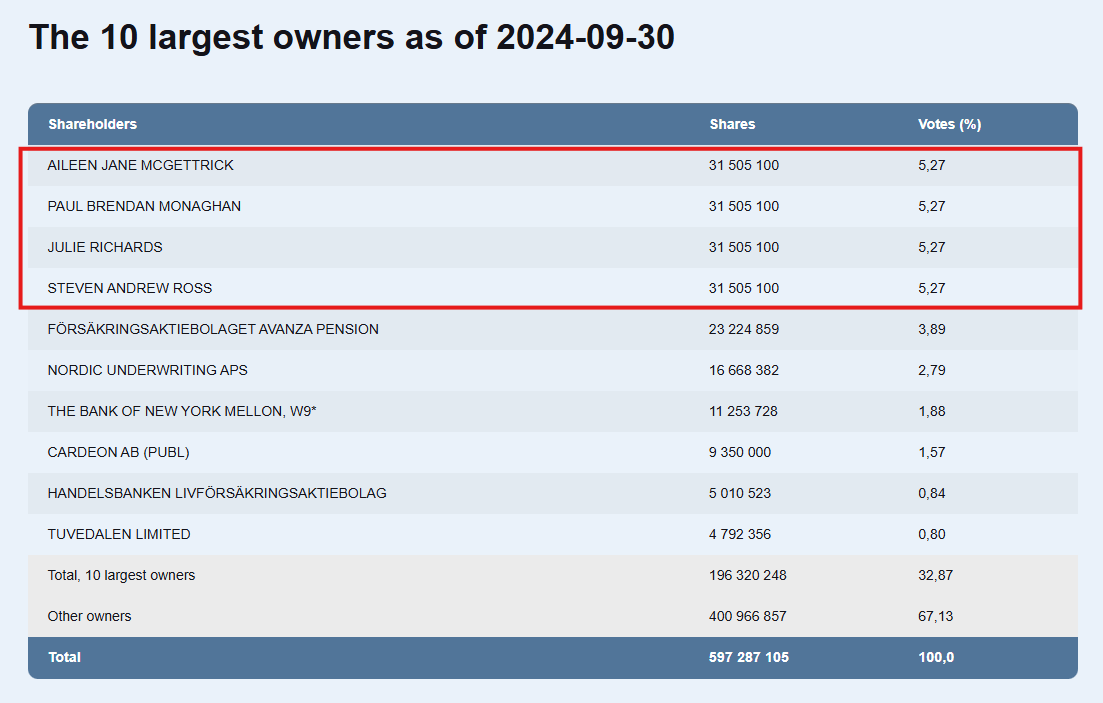

- Företaget har samlat in finansiering med warranter. Den senaste TO7 warrantrundan tecknades praktiskt taget helt i oktober förra året. Samtidigt tecknade ledningen alla warranter med egna medel, vilket torde vara ett positivt tecken: October, the TO7 warrant

- program was exercised at a 96.4% rate, raising SEK 12.6m before costs.

- Management and board members fully exercised their warrants, increasing

- their ownership to 22.8% of total shares—a strong signal of insider confidence

- in Prolight’s progress and potential.

- Företaget har också en annan produkt, Medflex, som utvecklades först. Dess prestanda, särskilt vid låga koncentrationer av biomarkörer, ansågs vara sämre än Psyros, som förvärvades senare. Utvecklingen av Medflex fortsätter dock, utlagd på en tredje part.

Företagets aktiesida på Nordnet: Prolight Diagnostics (PRLD) aktie | Nordnet

Senaste Emergers värderingsanalys 20.1.2025

Senaste kvartalsrapport Q3 2024

Företaget har intresserat mig under lång tid, och på senare tid har aktien också visat starka tecken på återhämtning. Jag bestämde mig därför för att starta den första Inderes-tråden om detta, för att inte bli “fomo”-blind. Jag kommer att uppdatera inlägget med tiden.

För att stimulera diskussionen:

- Kan företagets kassa räcka ända fram till marknaden, eller behövs mer finansiering?

- Har Psyros verkliga konkurrensfördelar, och vad är säljargumenten?

- Vad är framtiden för POC-marknaden?